Стратегия следования за трендом на основе билинейной регрессии

Обзор

Стратегия следования за трендом на основе двойной линейной регрессии использует разницу между быстрой и медленной линейными регрессиями для определения ценового тренда и использует это как сигнал на вход. Когда быстрая линейная регрессия пересекает пороговое значение вверх, открывается длинная позиция; при пересечении вниз позиция закрывается. Кроме того, стратегия использует EMA в качестве фильтра: вход осуществляется только при цене выше EMA.

Принцип стратегии

Стратегия сначала вычисляет две линейные регрессии с разными периодами: одну быструю (короткий период) и одну медленную (длинный период). Затем вычисляется разница между ними. Когда быстрая регрессия выше медленной, разница больше нуля, что указывает на восходящий тренд; когда быстрая ниже медленной, разница меньше нуля, что указывает на нисходящий тренд.

Сигналом на покупку служит пересечение линии разницы порогового значения сверху вниз? (в оригинале: "当快速线性回归上穿门限时做多", т.е. "когда быстрая линейная регрессия пересекает порог вверх, открываем длинную позицию"). Сигналом на закрытие служит пробой линии разницы ниже порогового значения. Кроме того, требуется, чтобы цена была выше 200-периодной EMA, чтобы отфильтровать нетрендовые движения.

Анализ преимуществ

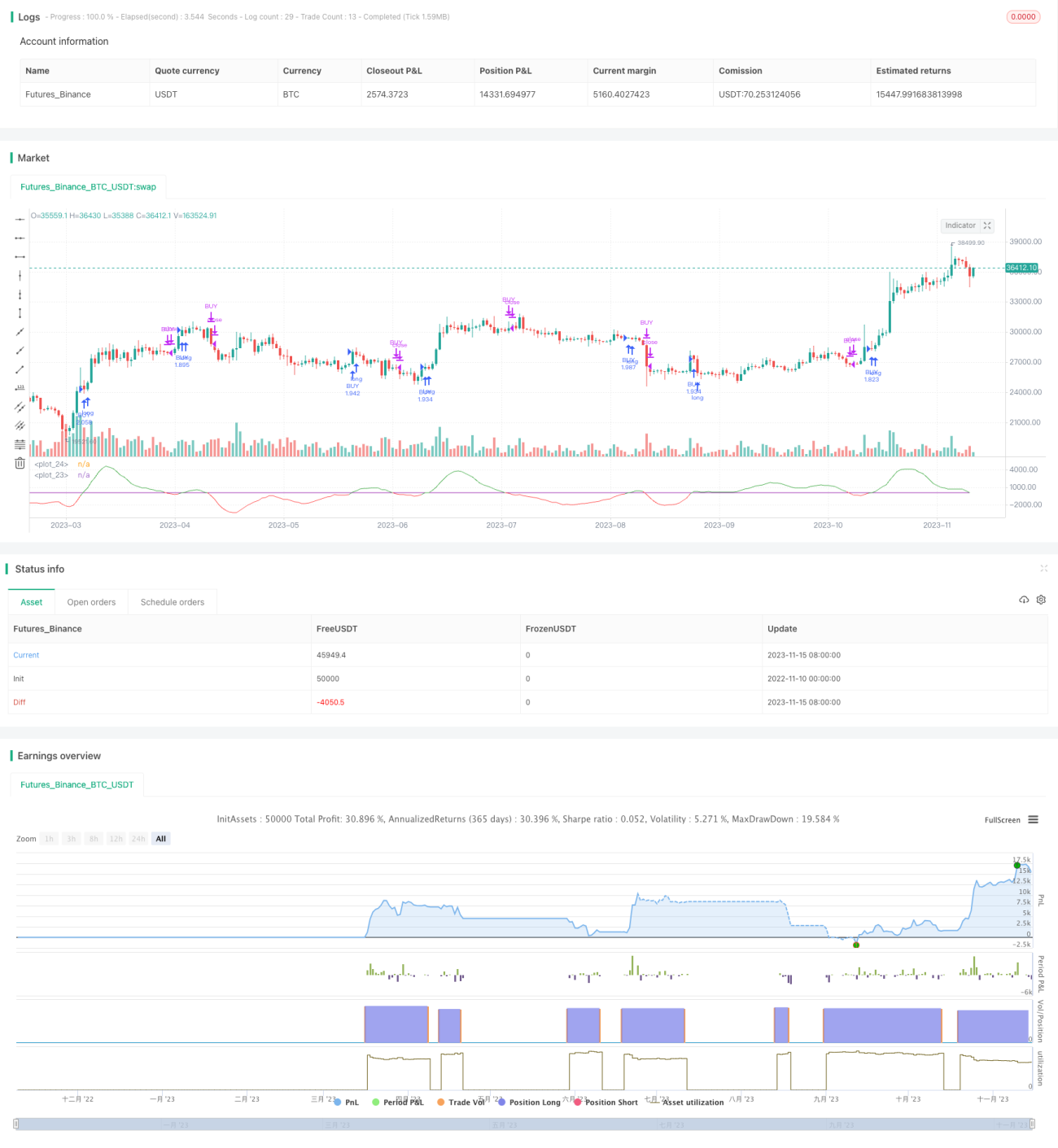

- Использование двойной линейной регрессии для захвата ценового тренда даёт хорошие результаты на исторических данных.

- Добавление фильтра EMA позволяет отфильтровать некоторые нетрендовые движения, избегая ложных сигналов.

- Логика стратегии проста и понятна, легко реализуется.

Анализ рисков

- Неправильная настройка периодов линейной регрессии может привести к большому количеству шумовых сигналов.

- При сильных трендах фильтр EMA может привести к пропуску некоторых возможностей.

- В боковом рынке возможны частые сделки и убытки.

Методы решения:

- Оптимизировать параметры периодов линейной регрессии для снижения шума.

- Динамически корректировать период EMA в зависимости от рыночных условий.

- Добавить стоп-лосс для ограничения убытков.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизировать параметры периодов быстрой и медленной линейных регрессий, найти наилучшую комбинацию.

- Попробовать другие фильтры вместо EMA, например полосы Боллинджера, KDJ и т.д., чтобы оценить, улучшит ли это эффективность стратегии.

- Добавить динамический стоп-лосс для контроля риска и предотвращения увеличения убытков.

- Комбинировать с механизмом отбора акций, выбирая для торговли акции с сильной трендовой динамикой.

- Разработать функцию адаптации параметров, позволяющую автоматически корректировать параметры в зависимости от состояния рынка.

Заключение

Стратегия следования за трендом на основе двойной линейной регрессии в целом довольно проста и прямолинейна. Она использует разницу двойных линейных регрессий для определения ценового тренда и EMA в качестве фильтра, что позволяет эффективно следовать трендовым движениям. Однако у данной стратегии есть определённые риски, требующие внимания к оптимизации параметров, контролю стоп-лосса и другим аспектам, чтобы максимизировать её эффективность.

- 1