Количественная стратегия на ломаных линиях

Обзор

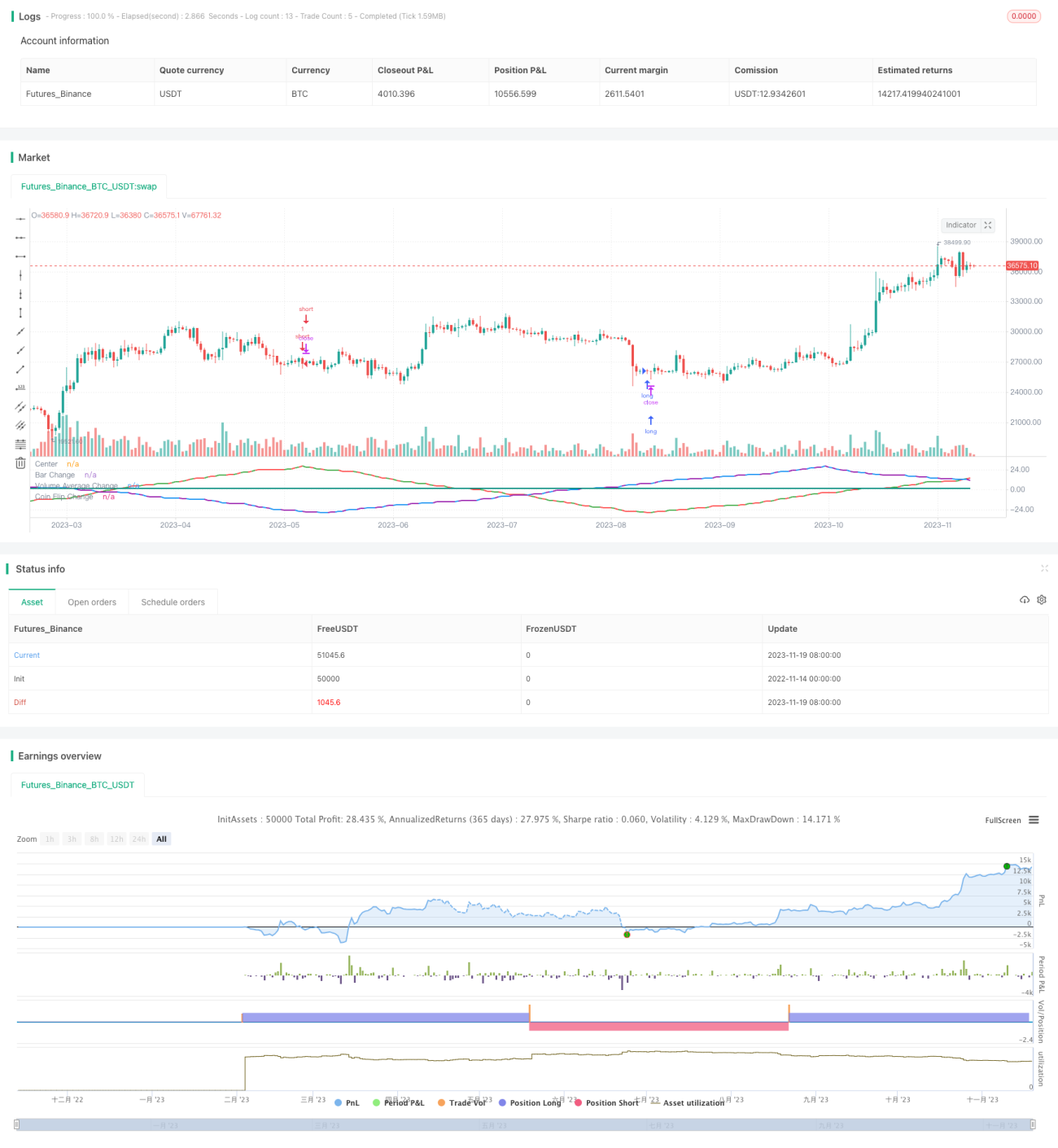

Цель данной стратегии — проверить, можно ли с помощью таких различных входных переменных, как цвет свечей, объём и случайные методы, предсказывать изменения цены с помощью синусоидальной волны. Стратегия преобразует эти переменные в форму синусоиды, и когда вершины или впадины волны достигают заданного количества раз, принимается решение на покупку или продажу.

Принцип стратегии

Стратегия состоит из трёх частей. Первая часть отслеживает изменение цвета свечей. Когда после нескольких свечей одного цвета появляется свеча другого цвета, синусоида меняет направление. Вторая часть проверяет, превышает ли объём среднее значение или ниже его; при выходе за среднее волна меняет направление. Третья часть использует случайный метод, имитирующий подбрасывание монеты: при разных случайных результатах волна меняет направление. Когда сумма этих трёх волн достигает заданного количества, принимается торговое решение.

Код управляет движением волны, отслеживая текущее направление каждой из трёх волн, количество пиков и состояние предыдущей свечи. Когда количество пиков достигает заданного параметра, направление движения меняется. Таким образом моделируется работа синусоидальной волны.

Анализ преимуществ

Теория синусоидальных волн кажется вполне разумной, а смоделированные волны имеют некоторую связь с реальным рынком. Однако тестирование данной стратегии показывает, что на самом деле всё основано на случайности. Какая бы комбинация переменных ни казалась более похожей на волну, это не улучшает результаты торговли.

Поэтому одно из преимуществ стратегии — опровержение ошибочного представления о том, что «рынок можно предсказать». Переменные рынка действительно влияют на цену, но они непредсказуемы, и случайные решения могут давать схожие результаты.

Анализ рисков

Основной риск данной стратегии — сложность определения прибыльности или убыточности при случайной торговле. Результаты при разных параметрах также трудно предсказать, и заранее невозможно определить, будет ли стратегия прибыльной.

Кроме того, сама теория прогнозирования через синусоидальные волны ошибочна. Рыночные изменения слишком сложны, чтобы их можно было смоделировать простой периодичностью. Поэтому данная стратегия не может быть реально применена в реальной торговле.

Для снижения риска необходимо дальнейшее изучение случайных результатов и определение диапазона параметров, либо комбинирование с другими методами анализа для верификации торговых сигналов.

Направления оптимизации

Данную стратегию можно оптимизировать в следующих направлениях:

- Добавление большего количества переменных, преобразуемых в волны, для расширения пространства выборки.

- Комбинирование трёх существующих волн для поиска наилучшего сочетания.

- Введение способов ограничения убытков, например, стоп-лосс по проценту убытка.

- Оптимизация логики входа и выхода, проведение бэктестинга для поиска наилучших параметров.

Заключение

Данная стратегия, тестируя различные синусоидальные волны, демонстрирует непредсказуемую природу рынка. В то же время она опровергает ошибочную теорию прогнозирования с помощью циклических волн.

В дальнейшем можно повысить пригодность стратегии для реальной торговли путём добавления переменных, комбинирования волн, установки стоп-лоссов и оптимизации параметров. Однако ключевым остаётся понимание того, что рыночные изменения сложны и многогранны, их трудно предсказать. Наша задача — снизить случайные риски, а не предсказывать рынок.

- 1