Торговая стратегия баланса длинных и коротких позиций на основе объемно-ценовых индикаторов

Обзор

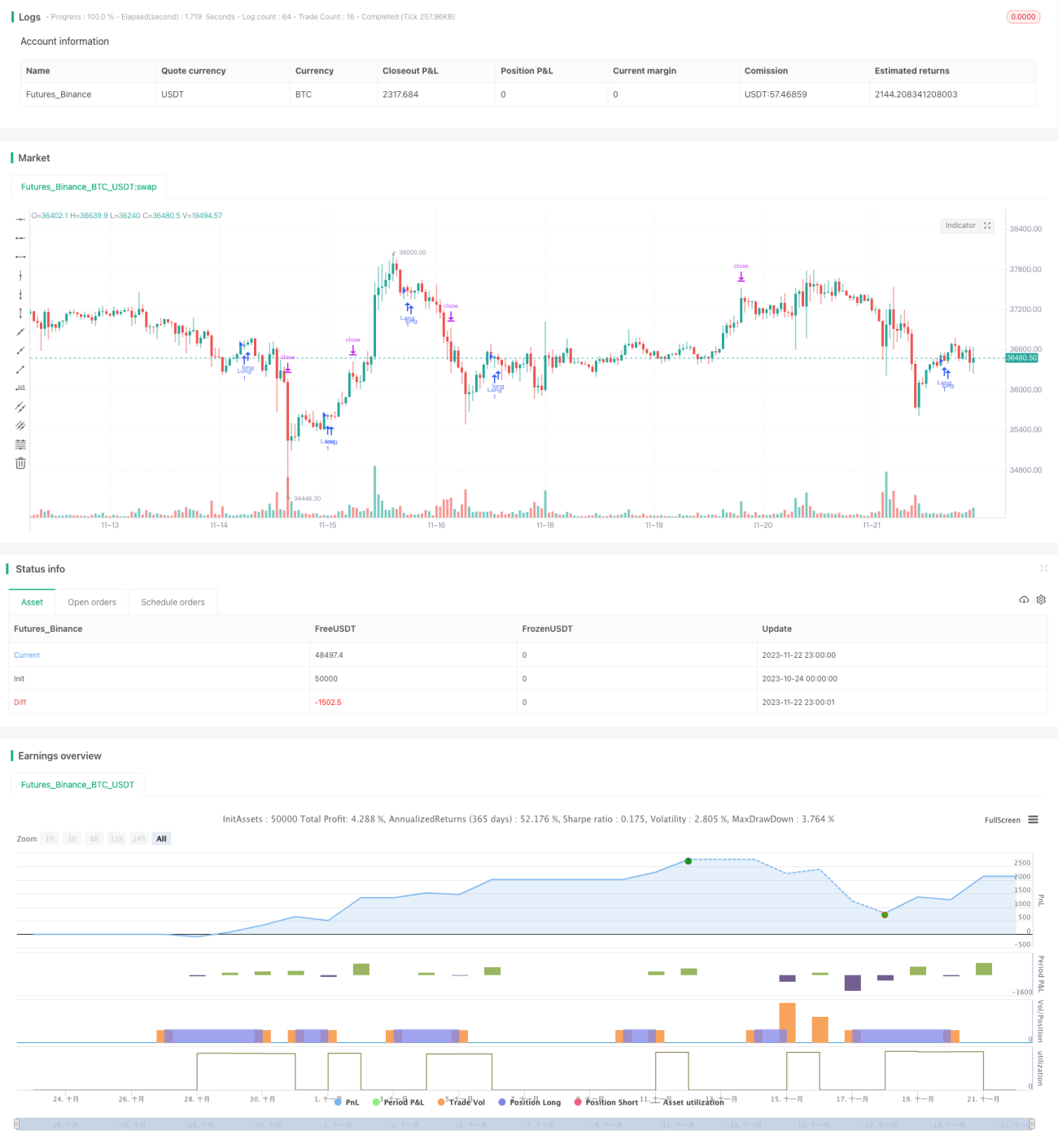

Эта стратегия представляет собой мультивременную торговую стратегию, основанную на индикаторах объема и цены. Она комплексно использует индекс относительной силы (RSI), средний истинный диапазон (ATR), простую скользящую среднюю (SMA) и пользовательские условия по объему и цене для выявления потенциальных сигналов на покупку. При выполнении определенных условий (перепроданность, пересечение индикаторов объема/цены, пробой цены и т.д.) стратегия открывает длинную позицию. Также установлены стоп-лосс и тейк-профит для контроля соотношения риска и доходности по каждой сделке.

Принцип стратегии

Стратегия основана на следующих ключевых моментах:

- Сигнал перепроданности: RSI ниже уровня перепроданности и находится в зоне перепроданности в течение последних 10 свечей.

- Определено несколько групп условий по объему и цене, которые должны выполняться одновременно, чтобы считать, что индикаторы объема/цены подали сигнал на покупку.

- Пробой цены: цена закрытия пересекает 13-периодную SMA снизу вверх.

- ATR малого периода ниже ATR большого периода – дополнительный подтверждающий сигнал.

- Комбинация всех вышеперечисленных индикаторов формирует окончательное решение о покупке.

Конкретно: стратегия задает длину RSI и уровень перепроданности, рассчитывает значение RSI. Когда RSI находится ниже уровня перепроданности несколько свечей подряд, генерируется сигнал перепроданности.

Кроме того, стратегия определяет 3 порога объема и на основе данных разных временных периодов устанавливает несколько групп условий. Например, значение объема за 90 периодов более чем в 1,5 раза превышает значение объема за 49 периодов. Когда эти условия по объему и цене выполняются одновременно, подается сигнал на покупку от индикаторов объема/цены.

Что касается цены, стратегия рассчитывает 13-периодную SMA и подсчитывает количество свечей с момента пробоя цены вверх этой SMA. Когда цена пересекает SMA снизу вверх и количество свечей после пробоя меньше 5, это считается сигналом пробоя цены.

По параметрам ATR: стратегия задает малый период 5 и большой период 14. Когда ATR малого периода ниже ATR большого периода, это указывает на ускоряющееся сжатие волатильности, что служит дополнительным сигналом на покупку.

В итоге стратегия комплексно оценивает все упомянутые условия покупки: перепроданность, индикаторы объема/цены, пробой цены и ATR. Когда все эти условия выполняются одновременно, генерируется окончательный сигнал на покупку и открывается длинная позиция.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Мультивременная оценка индикаторов объема и цены повышает точность. Стратегия учитывает не только данные одного периода, но и пересечение нескольких групп условий по объему и цене на разных периодах, что позволяет точнее определить концентрацию объема.

- Тройной механизм подтверждения (перепроданность + объем/цена + цена) обеспечивает надежность сигналов на покупку. Перепроданность дает базовую точку входа, а пересечение индикаторов объема/цены и цены добавляет дополнительное подтверждение, делая сигнал более надёжным.

- Наличие стоп-лосса и тейк-профита строго контролирует риск по каждой сделке. Параметры стопа и профита можно настраивать в соответствии с индивидуальной толерантностью к риску, что позволяет максимизировать прибыль при разумном контроле риска.

- Интеграция нескольких индикаторов повышает устойчивость. Даже если один из индикаторов даёт сбой или ошибается, стратегия может продолжать работу, полагаясь на другие сигналы.

Риски и контрмеры

У стратегии также есть некоторые риски:

- Риск настройки параметров. Параметры всех индикаторов напрямую влияют на результаты. Неправильные параметры могут привести к искажению торговых сигналов. Необходимо тщательно проверять обоснованность выбора параметров.

- Ограниченная доходность. Как стратегия, основанная на интеграции нескольких индикаторов, она генерирует сигналы относительно реже, что приводит к меньшему количеству сделок в единицу времени и, следовательно, к ограниченному потенциалу прибыли.

- Риск расхождения индикаторов. Когда одни индикаторы дают сигнал на покупку, а другие – на продажу, стратегия не может определить оптимальное решение. Необходимо заранее выявлять и устранять возможные расхождения между индикаторами.

Направления оптимизации

Стратегию можно дополнительно оптимизировать в следующих направлениях:

- Добавление моделей машинного обучения для вспомогательной оценки. Можно обучить модели на основе объема, цены и волатильности, чтобы автоматически настраивать параметры, делая их динамическими.

- Повышение зрелости стратегии тейк-профита. Например, использовать скользящий тейк-профит, частичный тейк-профит, трейлинг-стоп и т.д., что позволит предотвратить проскальзывание и увеличить доход на сделку.

- Оценка внедрения данных стакана (order book). Помимо данных о цене и объеме свечей, глубина стакана может помочь оценить распределение позиций и дать дополнительные сигналы.

- Тестирование и проверка интеграции других индикаторов. Данная стратегия использует RSI, ATR и SMA, но можно попробовать добавить полосы Боллинджера, KDJ и другие индикаторы для расширения и оптимизации источников сигналов.

Заключение

Данная стратегия комплексно использует RSI, ATR, SMA и пользовательские условия по объему/цене для выявления потенциальных моментов для открытия длинных позиций. Она обладает преимуществами мультивременного анализа объема/цены, тройного механизма подтверждения и контроля риска через стоп-лосс и тейк-профит. Однако необходимо учитывать риски, связанные с настройкой параметров, и ограниченный потенциал прибыли. В будущем стратегию можно оптимизировать за счет машинного обучения, улучшения стратегии тейк-профита, внедрения данных стакана и расширения набора индикаторов.

- 1