Стратегия захвата разворота

Обзор

Стратегия обратного захвата — это стратегия контратакующей торговли, которая сочетает индикатор волатильности полосы Боллинджера и индикатор импульса RSI. Она устанавливает канал полос Боллинджера и линии перекупленности/перепроданности RSI в качестве сигналов, ищет возможности для обратного разворота при смене направления тренда.

Принцип стратегии

Стратегия использует полосы Боллинджера в качестве основного технического индикатора, а также импульсные индикаторы, такие как RSI, для подтверждения торговых сигналов. Конкретная логика выглядит следующим образом:

- Определение направления тренда на старшем таймфрейме: бычий или медвежий. Используется пересечение 50-дневной EMA с 21-дневной EMA (золотое/мертвое пересечение).

- В нисходящем тренде, когда цена пробивает нижнюю полосу Боллинджера вверх, и при этом RSI только что отскочил из зоны перепроданности, формируя золотое пересечение, это указывает на формирование дна в зоне перепроданности и считается сигналом на покупку.

- В восходящем тренде, когда цена пробивает верхнюю полосу Боллинджера вниз, и при этом RSI только что откатился из зоны перекупленности, формируя мертвое пересечение, это указывает на начало коррекции в зоне перекупленности и считается сигналом на продажу.

- Вышеуказанные сигналы на покупку и продажу должны выполняться одновременно, чтобы избежать ложных сигналов.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Сочетание индикатора волатильности и индикатора импульса делает сигналы более надежными.

- Контратакующая торговля несет меньший риск, подходит для краткосрочной торговли.

- Четкие правила алгоритмизации, легко реализовать автоматическую торговлю.

- Сочетание с трендовой торговлей позволяет избежать хаотичного открытия позиций на боковом рынке.

Анализ рисков

Стратегия также подвержена следующим рискам:

- Риск ложного пробоя канала полос Боллинджера, требует фильтрации с помощью RSI.

- Риск неудачного разворота, требует своевременного стоп-лосса.

- Риск неточного определения момента разворота, возможен преждевременный вход или упущение оптимальной точки.

Для управления этими рисками можно установить уровни стоп-лосса для контроля подверженности риску, а также оптимизировать параметры, скорректировав период полос Боллинджера или параметры RSI.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров полос Боллинджера: корректировка длины периода и размера стандартного отклонения для поиска наилучшего сочетания параметров.

- Оптимизация периодов скользящих средних: определение оптимальной длины периода для определения тренда.

- Настройка параметров RSI: поиск наилучшего диапазона зон перекупленности/перепроданности.

- Добавление других индикаторов, таких как KDJ, MACD и т.д., для обогащения входных сигналов системы.

- Внедрение алгоритмов машинного обучения, использование AI для автоматического поиска оптимальных параметров.

Заключение

Стратегия обратного захвата в целом является эффективной краткосрочной торговой стратегией. Она сочетает определение тренда и сигналы разворота, что позволяет как отфильтровывать ложные сигналы на боковом рынке, так и избегать противотрендовых сделок на трендовом рынке, а риск остается контролируемым. Путем постоянной оптимизации параметров и модели можно добиться лучших результатов стратегии.

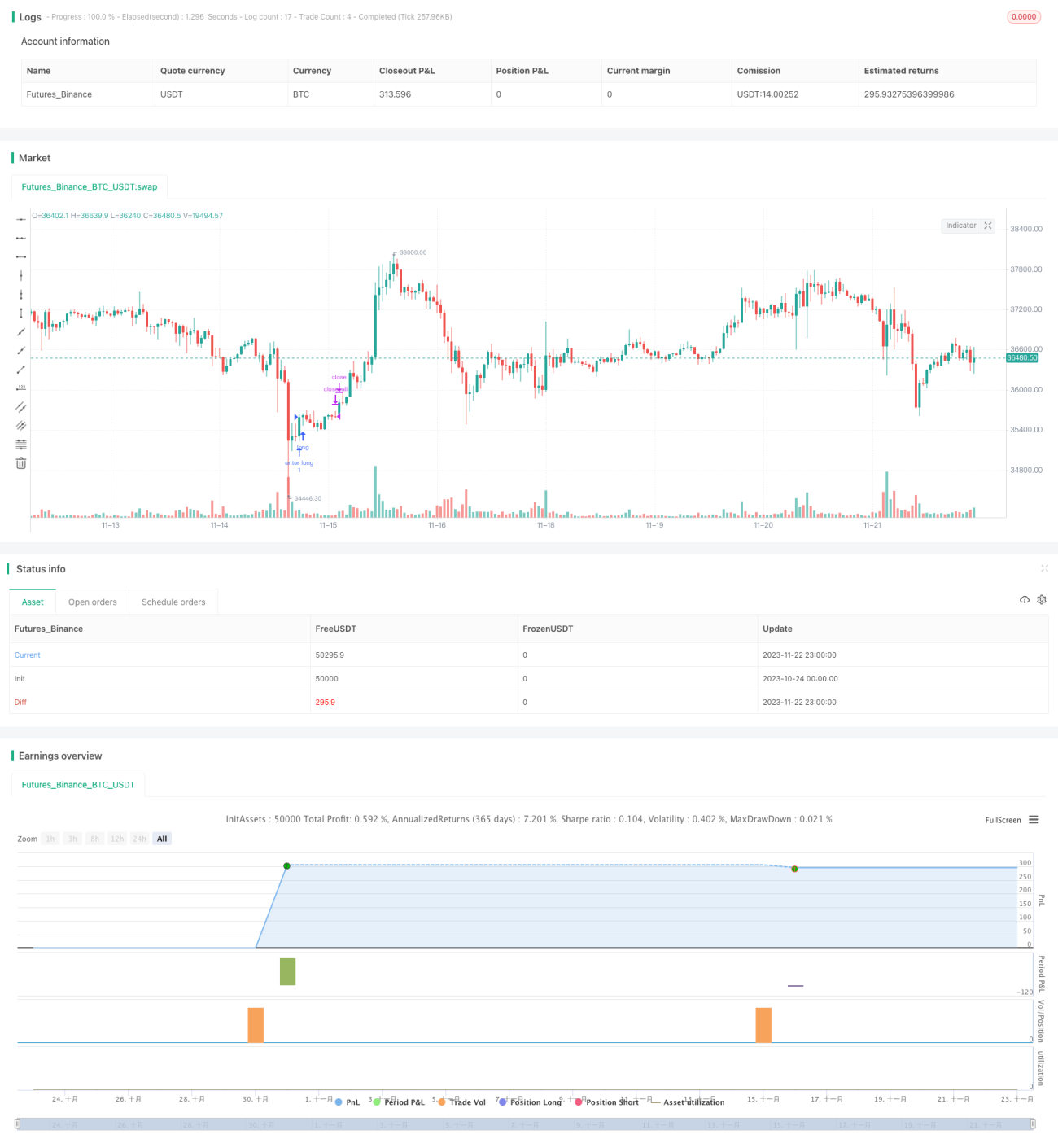

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This is an Open source work. Please do acknowledge in case you want to reuse whole or part of this code.

// Please see the documentation to know the details about this.

//@version=5- 1