Стратегия разворота на золотом и мёртвом пересечении двойных скользящих средних

Обзор

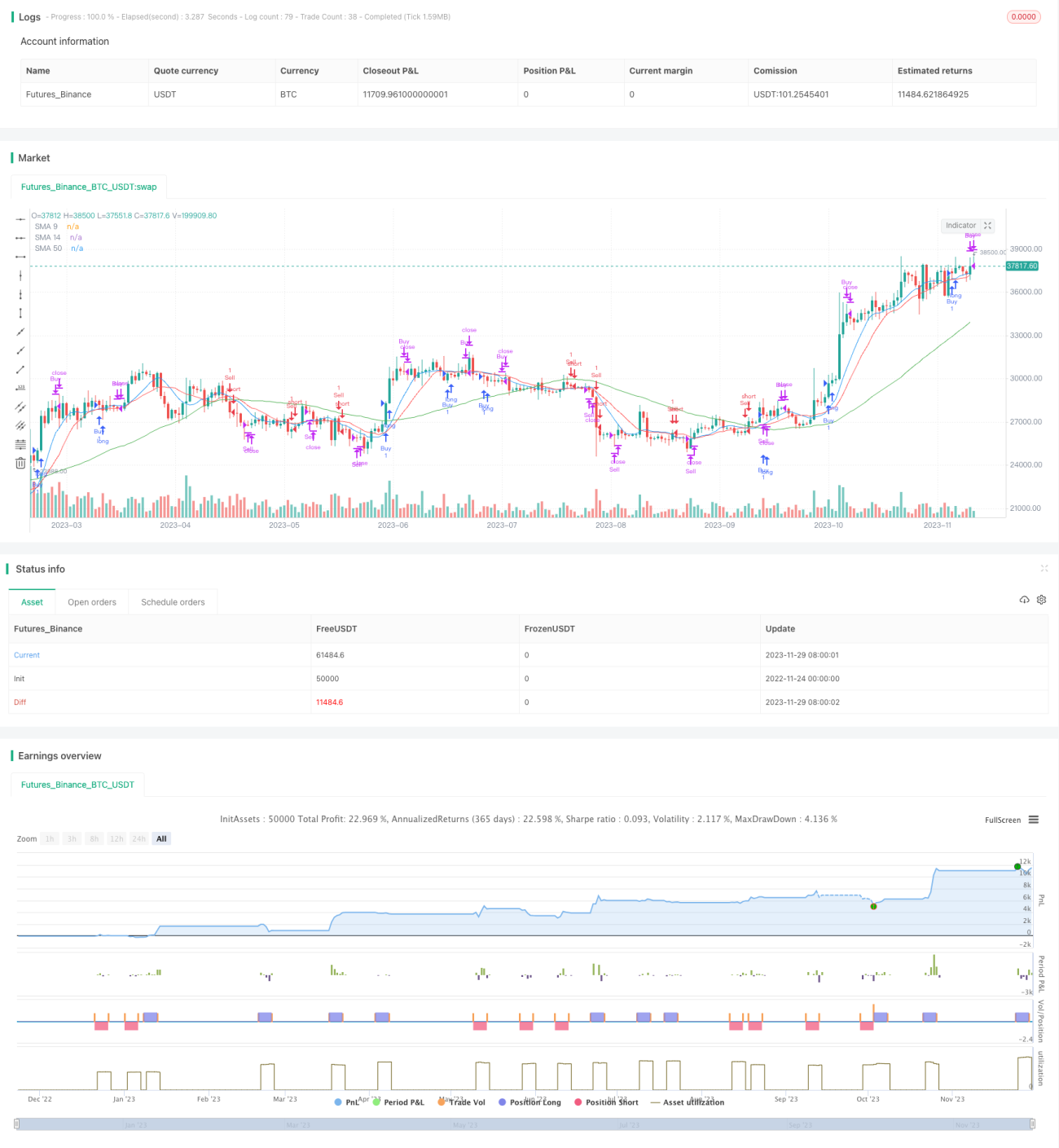

Стратегия разворота на «золотом кресте» и «кресте смерти» двойных скользящих средних — это типичная трендовая количественная торговая стратегия. Она использует 9-дневную и 14-дневную линии в индикаторе двойных скользящих средних для формирования сигналов покупки и продажи. Покупка происходит, когда 9-дневная линия пересекает 14-дневную снизу вверх, образуя «золотой крест»; продажа — когда 9-дневная линия пересекает 14-дневную сверху вниз, образуя «крест смерти». Для отсеивания ложных сигналов стратегия также использует 50-дневную линию, чтобы определить, пробита ли цена.

Принцип стратегии

Стратегия в основном основана на сигналах «золотого креста» и «креста смерти» двух скользящих средних. В двойных скользящих средних 9-дневная линия представляет краткосрочный тренд, а 14-дневная — среднесрочный. Их пересечение является эффективным техническим индикатором для определения разворота рыночного тренда. Когда краткосрочная линия пересекает среднесрочную снизу вверх, образуя «золотой крест», это означает усиление краткосрочного тренда и является сигналом к покупке. Когда она пересекает сверху вниз, образуя «крест смерти», это указывает на ослабление краткосрочного тренда и является сигналом к продаже.

Кроме того, стратегия использует 50-дневную линию для фильтрации ложных сигналов. Покупка разрешается только при цене выше 50-дневной линии; продажа — только при цене ниже 50-дневной линии. 50-дневная линия представляет долгосрочный тренд, и краткосрочные операции проводятся только при согласии долгосрочного тренда.

Основная логика кода выглядит следующим образом:

// Условие покупки: 9-дневная линия пересекает 14-дневную снизу вверх И текущая цена выше 50-дневной линии

buyCondition = ta.crossover(sma9, sma14) and close > sma50

// Условие продажи: 9-дневная линия пересекает 14-дневную сверху вниз И текущая цена ниже 50-дневной линии

sellCondition = ta.crossunder(sma9, sma14) and close < sma50

Анализ преимуществ

Стратегия двойных скользящих средних имеет явные преимущества:

- Простота в использовании и понимании, подходит для новичков.

- Следование тренду позволяет избежать попадания в ловушку во время бокового движения.

- Использование долгосрочных индикаторов для фильтрации ложных сигналов помогает не поддаваться краткосрочному шуму.

- Позволяет следовать тренду и стабильно получать прибыль.

Анализ рисков

Стратегия двойных скользящих средних также несёт определённые риски:

- В экстремальных рыночных условиях, таких как обвал на медвежьем рынке, цена может значительно упасть до того, как сформируется «крест смерти». В этом случае стратегия будет держать позиции с большими плавающими убытками до тех пор, пока «крест смерти» не активирует стоп-лосс.

- Во время бокового движения «золотой крест» и «крест смерти» могут возникать поочерёдно, постоянно открывая и закрывая позиции, что приводит к высоким торговым издержкам.

Для снижения рисков можно предпринять следующие оптимизации:

- Добавить другие индикаторы для быстрого стоп-лосса при обвале.

- Ужесточить условия открытия позиций, чтобы избежать чередования «золотого креста» и «креста смерти» при боковом движении.

Направления оптимизации

Стратегию двойных скользящих средних можно оптимизировать по нескольким направлениям:

- Оптимизация параметров. Настройка периодов скользящих средних для улучшения параметров индикаторов.

- Дополнительная фильтрация сигналов открытия. Комбинирование с другими индикаторами для оценки рыночной ситуации и предотвращения ложных сигналов.

- Введение механизма стоп-лосса. Установка трейлинг-стопа, пробойного стопа и других методов остановки убытков.

- Комбинирование с другими стратегиями. Использование вместе с объёмными стратегиями, стратегиями на волатильности и т.д.

- Разумное использование кредитного плеча. Повышение эффективности операций.

Заключение

В целом стратегия двойных скользящих средних является эффективной и прибыльной стратегией. Она позволяет следовать тренду и стабильно получать прибыль, но при этом несёт определённые риски, требующие дальнейшего совершенствования. За счёт оптимизации параметров, методов стоп-лосса и комбинирования стратегий можно дополнительно усилить её эффективность.

- 1