Двунаправленная торговая стратегия на основе пересечения скользящих средних

Обзор

Данная стратегия вычисляет скользящие средние различных периодов и генерирует торговые сигналы при пересечении скользящей средней с более коротким периодом скользящей средней с более длинным периодом. Она относится к классическим стратегиям пересечения скользящих средних. Стратегия поддерживает как длинные, так и короткие позиции, позволяя осуществлять двустороннюю торговлю.

Принцип стратегии

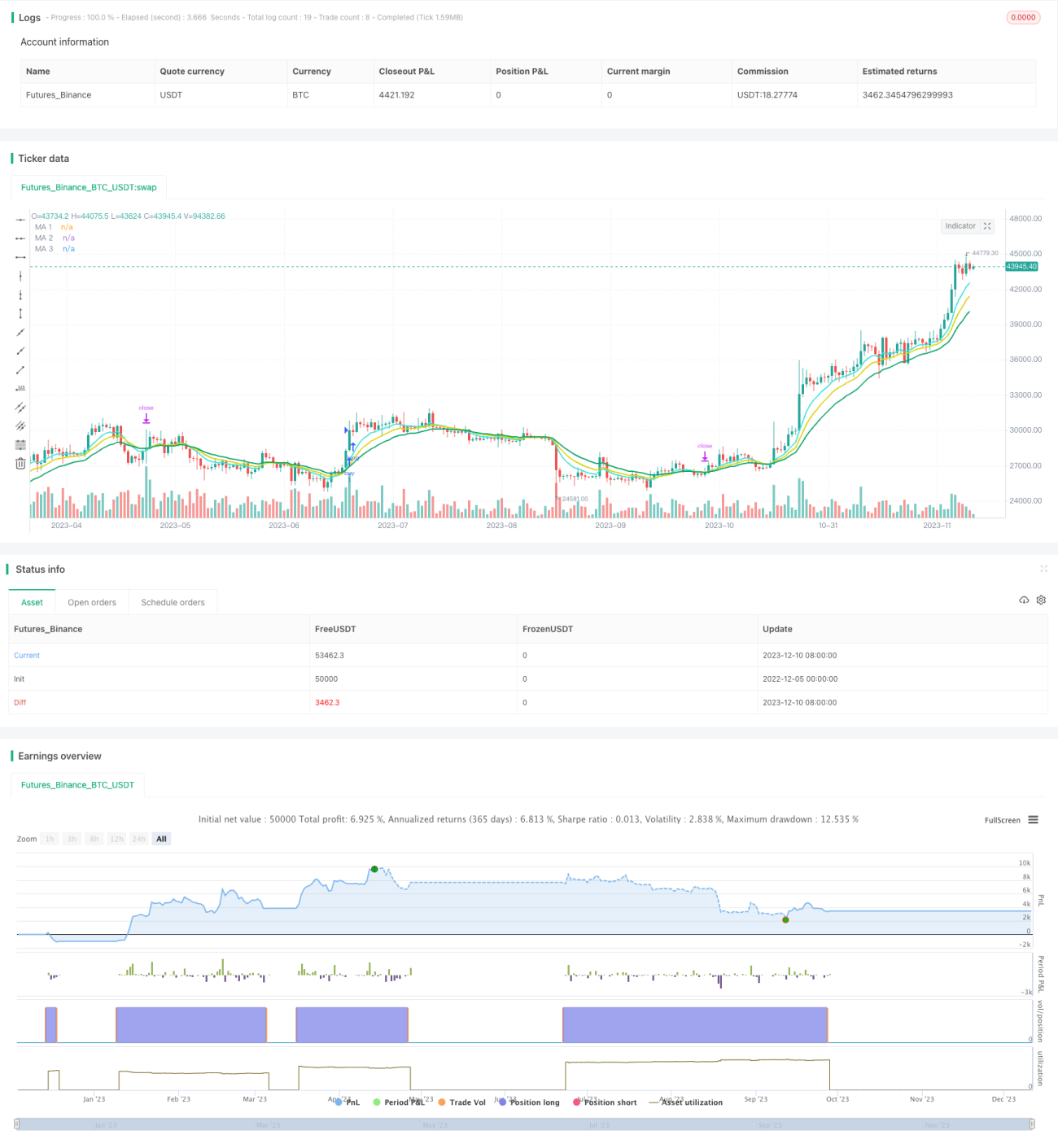

Стратегия основана на пересечении скользящих средних с различными периодами для определения тренда и генерации торговых сигналов. Используются три скользящие средние с периодами 8, 13 и 21, где линия с периодом 8 является краткосрочной, а линия с периодом 21 – долгосрочной. Когда линия с периодом 8 пересекает линию с периодом 21 снизу вверх, генерируется сигнал на покупку (лонг); когда линия с периодом 8 пересекает линию с периодом 21 сверху вниз – сигнал на продажу (шорт).

При непосредственном исполнении сделок стратегия также добавляет условие фильтрации для избежания попадания в ловушку при волатильном рынке. Ордер выставляется только в том случае, если цена закрытия свечи выше (для сигнала на покупку) или ниже (для сигнала на продажу) точки пересечения. Это позволяет эффективно отсеивать часть ложных сигналов.

Преимущества стратегии

- Использование принципа пересечения скользящих средних позволяет эффективно отслеживать рыночные тренды.

- Наличие фильтра торговых сигналов помогает отсеивать часть ложных сигналов и избегать попадания в ловушку.

- Поддержка двусторонней торговли позволяет получать прибыль как на растущем, так и на падающем рынке.

- Использование пересечения скользящих средних разных периодов позволяет улавливать развороты на крупных таймфреймах.

- Логика стратегии проста и понятна, легко модифицируется и оптимизируется.

Риски стратегии

- При сильных боковых колебаниях рынка стратегия может потерять эффективность и генерировать множество ложных сигналов.

- Стратегия не может принимать решения при флэтовом движении цены, что приводит к упущенным возможностям.

- Запаздывание сигналов пересечения скользящих средних разных периодов может не позволить своевременно уловить краткосрочные развороты.

- Не учитывается влияние волатильности цены; параметры требуют корректировки при различной волатильности.

- Отсутствие стоп-лосса и тейк-профита создает риск неограниченных убытков.

Решения рисков

- Комбинировать с другими индикаторами для оценки состояния рынка и избежания влияния боковых колебаний.

- Уменьшить периоды скользящих средних для повышения чувствительности сигналов.

- Внедрить механизмы стоп-лосса и тейк-профита для строгого контроля рисков и просадки прибыли.

Направления оптимизации

- Комбинировать с другими техническими индикаторами, такими как MACD, KDJ, для повышения эффективности.

- Тестировать различные настройки параметров для оценки их влияния на общую эффективность стратегии.

- Настраивать адаптивные параметры в зависимости от типа рынка и волатильности.

- Оптимизировать метод расчета скользящих средних, используя DEMA, ZLEMA и другие индикаторы.

- Добавить логику стоп-лосса и тейк-профита.

- Оптимизировать показатели бэктестинга для определения наилучших параметров.

Заключение

Общая идея стратегии ясна: с помощью простого и эффективного пересечения скользящих средних определяются соотношения краткосрочных и долгосрочных трендов и улавливаются ротационные возможности. Стратегия позволяет торговать в обе стороны, легко понимается и оптимизируется. Однако она имеет некоторые риски, требующие доработки, такие как неспособность эффективно обрабатывать специфические рыночные ситуации и отсутствие контроля рисков с помощью стоп-лосса и тейк-профита. Дальнейшее сочетание с другими техническими индикаторами и оптимизация параметров позволят повысить стабильность и доходность стратегии.

- 1