Оптимизированная торговая стратегия на основе пересечения скользящих средних (золотой крест)

Обзор

Данная стратегия оптимизирует стандартную стратегию пересечения скользящих средних, используя три скользящие средние с разными периодами: 9, 50 и 100. Она формирует сигнал «золотого креста» на основе восходящего тренда средне- и долгосрочных линий: когда краткосрочная линия пересекает среднесрочную снизу вверх, генерируется сигнал на покупку. Название стратегии — «Оптимизированная торговая стратегия на пересечении скользящих средних с золотым крестом».

Принцип стратегии

Стратегия использует три скользящие средние с периодами 9, 50 и 100. 9-периодная линия является краткосрочной, 50-периодная — среднесрочной, 100-периодная — долгосрочной. Торговые сигналы возникают на пересечении краткосрочной и среднесрочной линий. Конкретная логика: при условии, что долгосрочная линия находится в восходящем тренде (её значение выше среднесрочной линии), пересечение краткосрочной линией среднесрочной снизу вверх генерирует сигнал на покупку; пересечение сверху вниз — сигнал на продажу.

Преимущества

По сравнению со стандартной стратегией на основе двух скользящих средних, данная стратегия добавляет условие оценки среднесрочного/долгосрочного тренда перед генерацией сигнала, что позволяет эффективно отфильтровывать часть ложных сигналов. В случае неопределённого долгосрочного тренда стратегия не будет генерировать сигналы, что помогает избежать попадания в ловушку. Кроме того, стратегия подходит для захвата трендовых движений на коротких и средних временных интервалах, снижая вероятность агрессивного входа в рынок.

Анализ рисков

При настройке параметров стратегии необходимо подбирать комбинацию периодов скользящих средних; разные комбинации по‑разному влияют на эффективность стратегии. Неправильный выбор периодов может привести к появлению избыточных ложных сигналов. Кроме того, трейдеру следует быть внимательным к возможным системным рискам и своевременно использовать стоп-лоссы для минимизации рисков.

Направления оптимизации

Можно рассмотреть добавление других индикаторов для оценки рыночного тренда, таких как MACD, Bollinger Bands и т.д., для ужесточения условий входа. Также возможно объединение с индикаторами волатильности для создания адаптивных скользящих средних, параметры которых автоматически корректируются в зависимости от рыночной среды, что позволит дополнительно оптимизировать стратегию.

Заключение

Данная стратегия, основанная на стандартном пересечении двух скользящих средних, дополнена условием долгосрочной линии и фильтром, что позволяет эффективно отсеивать ложные сигналы. Она подходит для захвата кратко- и среднесрочных трендов и представляет собой простой и практичный метод следования за трендом. Однако трейдеру всё же следует уделять внимание оптимизации параметров и системным рискам, а также разработать разумную стратегию управления капиталом.

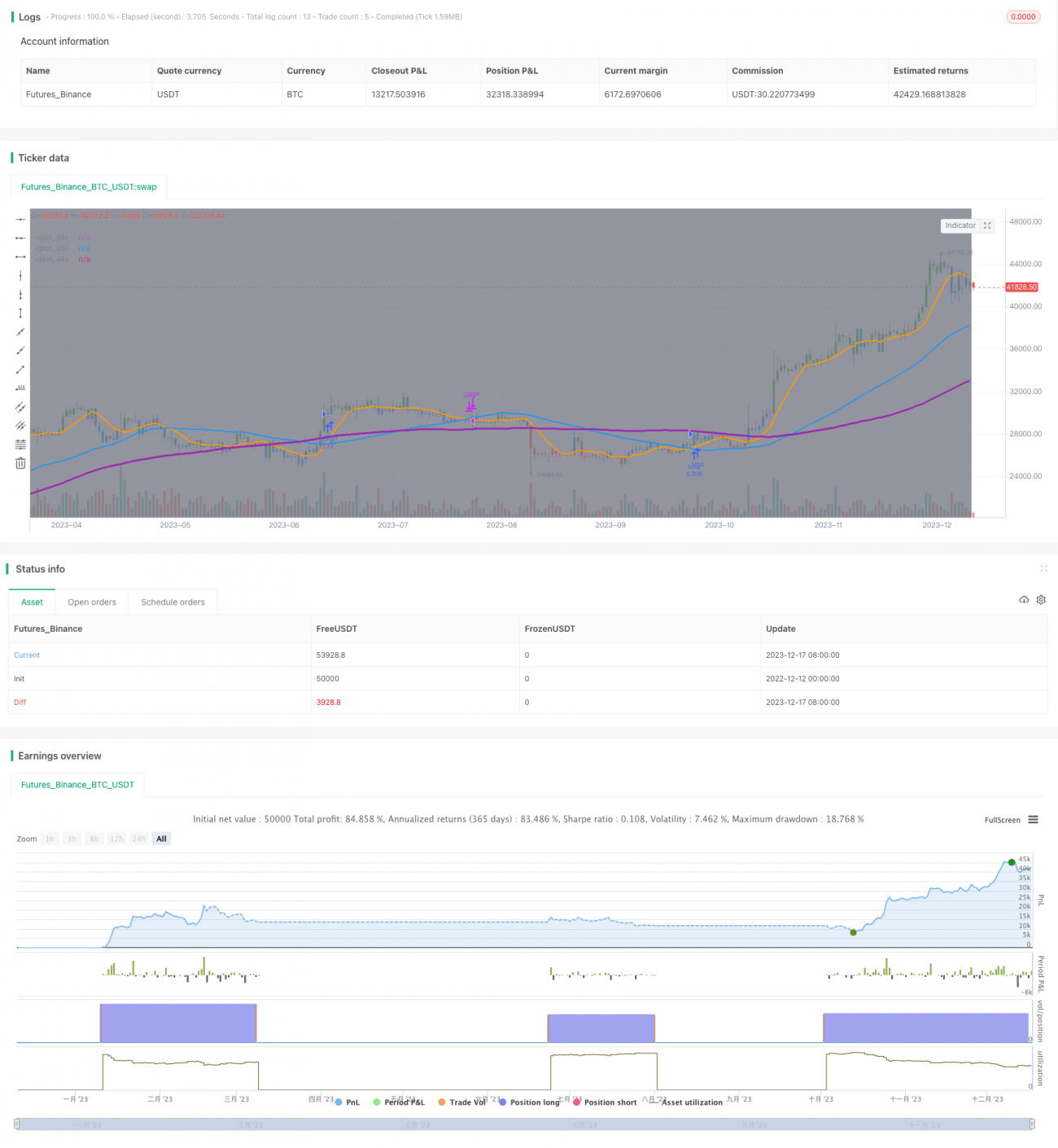

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Golden Cross, SMA 100, Moving Average Strategy (by Coinrule)", shorttitle="Golden_Cross_Strat_MA100_optimized", overlay=true, initial_capital = 1000,process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// Input- 1