Количественная торговая стратегия, основанная на средней Фибоначчи K-линии и скользящей средней

Обзор

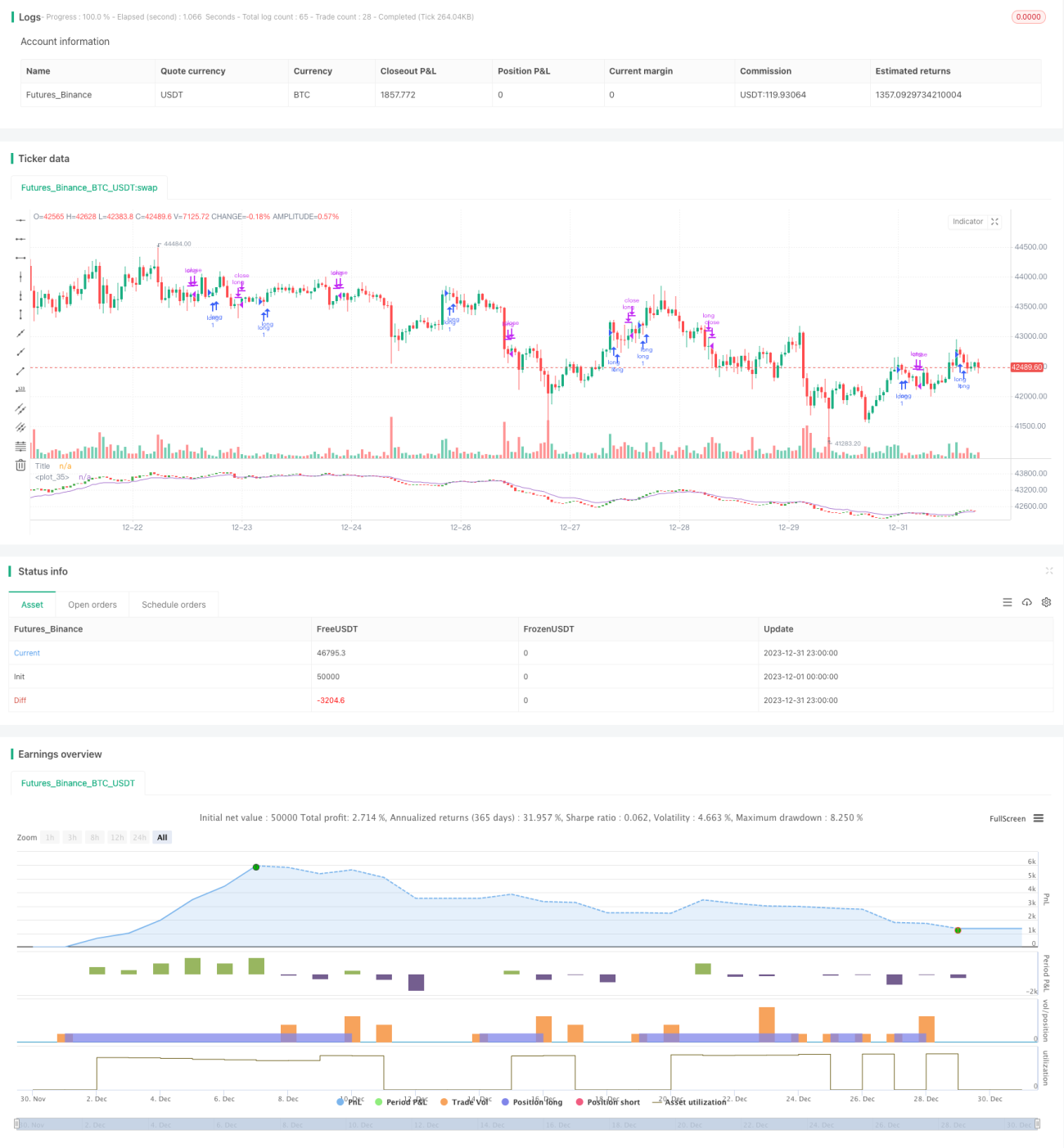

Стратегия реализует количественную торговлю только с добавлением и без отмены путем построения средних K-линий и скользящих средних, рассчитанных на основе ряда Фибоначевых чисел, в сочетании с различными правилами ценовых технических показателей. Предварительные испытания показали, что стратегия лучше работает на больших периодических графиках.

Стратегический принцип

Эта стратегия реализуется в основном через следующие шаги:

-

Средние цены закрытия, максимумы, минимумы и начальные цены за последние 10 циклов Фибоначчи рассчитываются на основе ряда Фибоначчи и образуют среднюю K-линию.

-

Для средних цен закрытия рассчитывается индексальная скользящая средняя (EMA) за 1, 2, 3, 5, 8, 13, 21, 34 и 55 циклов, а также среднее значение этих 9 EMA, получается среднее EMA.

-

Установка условий для открытия позиции с большим количеством позиций: открытие позиции с большим количеством позиций, когда средний K-линейный формат показывает многополюсный сигнал ((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((

Посредством расчета средних колебаний цены на K-линии, а затем в сочетании с равнолинейным индикатором, можно эффективно идентифицировать тенденции и контролировать торговые риски.

Стратегические преимущества

-

На основе средней K-линии, рассчитанной на основе Fibonacci, можно эффективно отслеживать случайные колебания цен и распознавать сигналы тренда.

-

Несколько средних значений ЭМА создают средние ЭМА, что позволяет повысить стабильность поддерживаемого сопротивления и улучшить качество сигнала.

-

Только более высокий уровень свободного времени может снизить количество сделок, снизить их стоимость и снизить эффект проскальзывания.

-

Лучше работает в больших циклах, подходит для средних и длинных линий.

Стратегический риск

-

В то же время, в некоторых странах, например, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае.

-

Средняя линия EMA легко задерживается и может пропустить лучшие моменты входа.

-

Если вы будете стремиться к крупноцикличным операциям, вы можете упустить короткие промежуточные возможности.

-

Ограниченное пространство для оптимизации параметров, производительность диска может быть слабее, чем результаты обратной связи оптимизации параметров.

Направление оптимизации

-

Можно протестировать добавление соответствующей стратегии по удержанию убытков, чтобы остановить убытки при увеличении убытков.

-

Можно комбинировать показатели волатильности, такие как ATR, с динамическим корректировкой размеров позиций.

-

Можно проверить, как правильно вмешаться в нисходящий тренд, чтобы увеличить доход стратегии.

-

Можно оптимизировать циклические параметры EMA, чтобы найти оптимальную комбинацию параметров.

Подвести итог

Эта стратегия позволяет количественно торговать, создавая среднюю фибоначевскую K-линию и показатель равновесия, идентифицируя трендовые сигналы. У этой стратегии есть преимущества в расчете средней колебательной цены на K-линию, а также преимущества в сокращении затрат на торговлю только при выполнении нескольких операций. В то же время существуют рыночные риски только при выполнении нескольких операций, а также проблемы с задержкой EMA. В целом, эта стратегия контролирует торговый риск с нескольких измерений, хорошо работает в больших циклах и подходит для средне- и долгосрочных операций.

- 1