Стратегия 5-минутной свинг-торговли биткоинами и золотом 2.0

Обзор

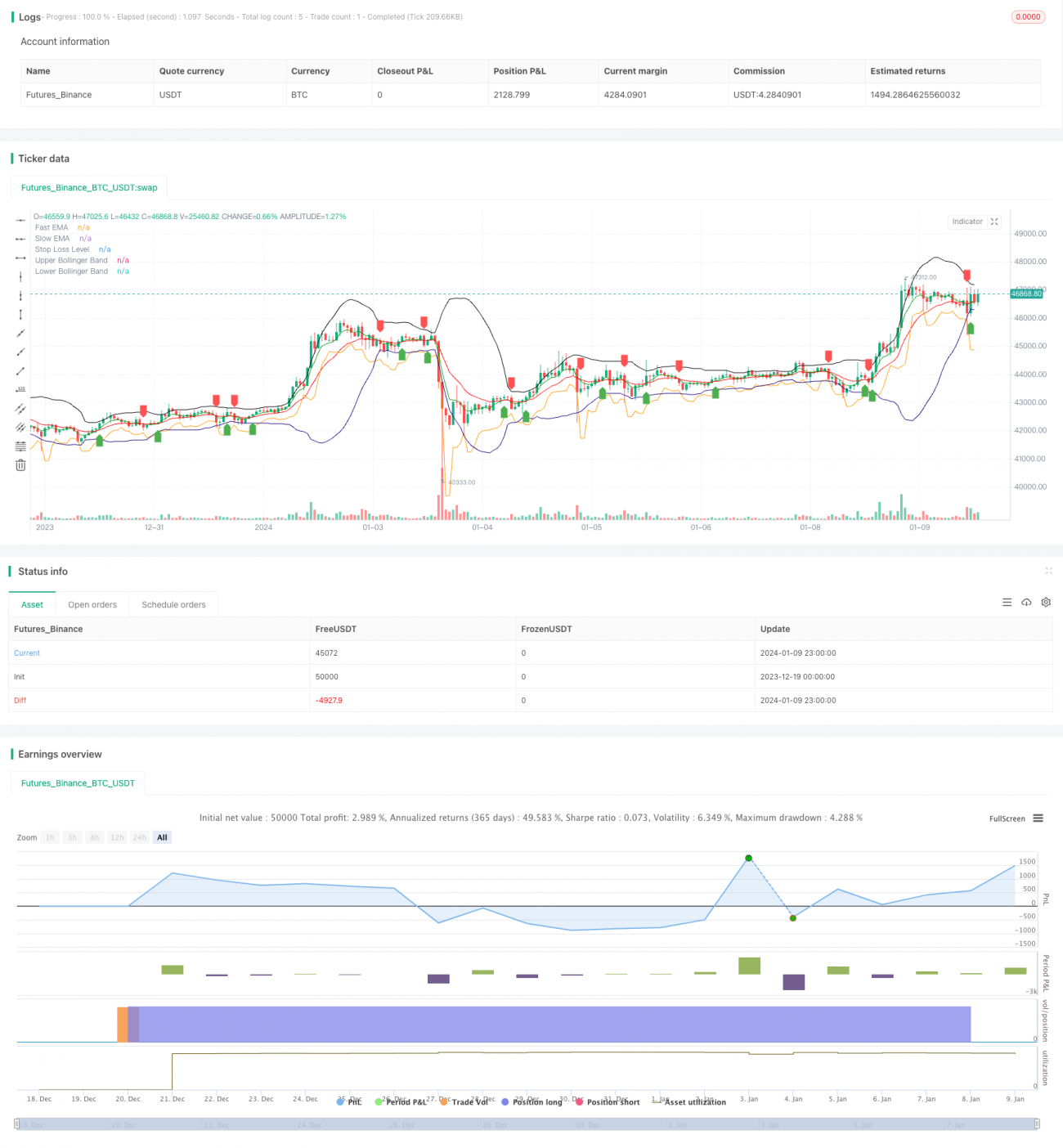

Эта стратегия представляет собой 5-минутную шокирующую торговую стратегию, предназначенную для захвата краткосрочных колебаний цен на рынках биткоина и золота, чтобы получить прибыль. Она сочетает в себе использование средней линии EMA, индикатора Брин-Бенда и метода остановок для входа и выхода.

Стратегический принцип

Эта стратегия использует показатели быстрых и медленных ЭМА для построения системы определения тенденции. Когда быстрые ЭМА пересекают медленные ЭМА, это создает сигнал покупки; когда быстрые ЭМА пересекают медленные ЭМА, это создает сигнал продажи, чтобы зафиксировать свертывание краткосрочной тенденции.

В то же время, эта стратегия в сочетании с индикатором Бриндо определяет диапазон колебаний цены. Торговый сигнал создается только тогда, когда цена близка к траектории или средней траектории Бриндо. Это отфильтровывает большинство ложных сигналов.

После входа в рынок стратегия использует показатель ATR для расчета стоп-лосса. Стоп-лосса устанавливается как минимальная точка входа в рынок за вычетом n-кратного ATR для управления риском каждой сделки.

Анализ преимуществ

Наибольшим преимуществом этой стратегии является то, что она позволяет быстро определять краткосрочные тенденции с помощью комбинации быстрых ЭМА и медленных ЭМА. Брин-пояса и ATR-стоп эффективно контролируют риск, что является относительно стабильной стратегией колебаний.

Кроме того, 5-минутный цикл операций делает стратегию более часто торгуемой, что увеличивает ее прибыль. Кроме того, это позволяет контролировать или оптимизировать ее.

Анализ рисков

Основная опасность этой стратегии заключается в том, что Whipsaws leading to multiple small losses (WPSL) - это небольшие последовательные потери, вызванные обратным поворотом. Когда цена колеблется в пределах одного диапазона, может часто появляться перекрестный сигнал EMA, что приводит к ненужным сделкам и небольшим последовательным потерям.

Кроме того, в качестве краткосрочной стратегии колебаний, он также сталкивается с риском высоких затрат на транзакции, связанных с высокой частотой торгов. Если затраты на транзакции слишком высоки, это может разрушить прибыль.

Направление оптимизации

Эта стратегия может быть оптимизирована следующими способами:

-

Добавление других осцилляторов в качестве вспомогательных показателей, таких как RSI, Stochastics и т. Д., Чтобы избежать попадания в рынок во время колебаний.

-

Добавление моделей машинного обучения для определения направления тенденций и повышения точности входа в систему.

-

Использование генетических алгоритмов, методов, таких как случайные леса, автоматически оптимизирует параметры, чтобы они были более соответствующими текущим рыночным условиям.

-

В сочетании с глубоким обучением определяет ключевые точки поддержки и ключевые точки давления, чтобы установить более оптимальную позицию остановки.

-

Тестирование различных видов торговли, таких как фондовые индексы, иностранные валюты, криптовалюты и т. д., выбор наиболее эффективных видов торговли в качестве основных торговых показателей.

Подвести итог

В целом, эта стратегия является краткосрочной частотной торговой стратегией, способной эффективно улавливать краткосрочные колебания цены и обратные тенденции, контролировать риск с помощью быстрых EMA-решений, фильтров Брин и остановок ATR для стабильной прибыли. Это будет очень потенциальная количественная стратегия, если ее оптимизировать и улучшить, сохраняя прибыльность при снижении частоты торгов.

- 1