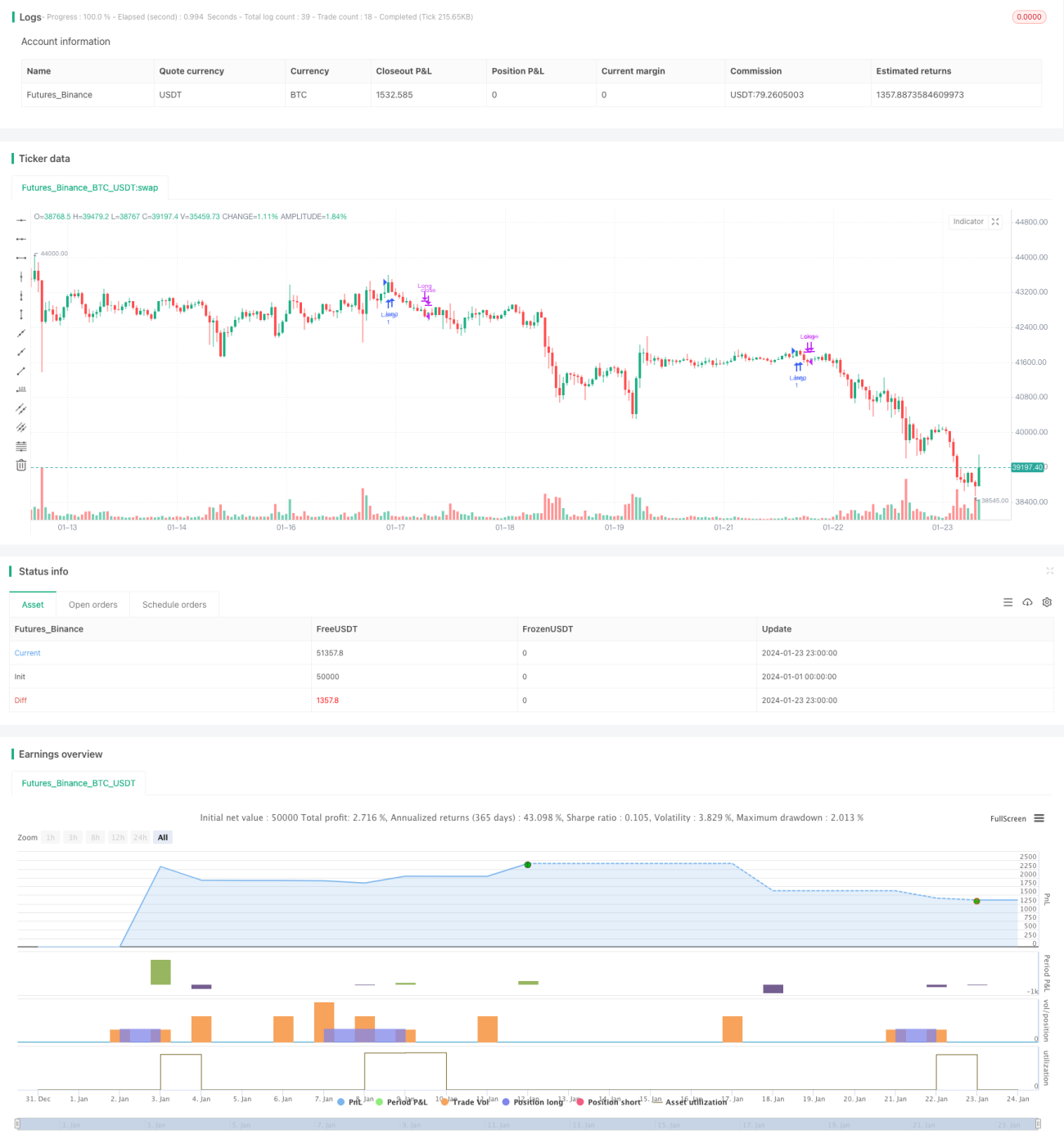

Адаптивный пробой волатильности с учетом тренда и разворота

Обзор

Стратегия сначала объединяет объемно-ценовой индикатор VFI и скользящие средние для определения тренда, а затем использует полосы Боллинджера для выявления разворотов, что позволяет органично сочетать трендовую и флэтовую торговлю.

Принцип стратегии

Стратегия состоит из следующих основных частей:

-

Определение тренда с помощью индикатора VFI. На основе логарифмического изменения типичной цены и изменения объема оценивается ценовой тренд, обеспечивая разумное соответствие цены и объема.

-

Определение тренда по разности EMA. Вычисляется отношение разности между линиями с периодами 20 и 50 для определения направления среднесрочного и долгосрочного тренда.

-

Определение разворота с помощью полос Боллинджера. Средняя линия полос Боллинджера — это 20-периодная простая скользящая средняя, ширина полосы — 1,5 стандартного отклонения от средней линии. При пробое ценой верхней или нижней границы генерируется торговый сигнал.

-

Определение разворота по амплитуде VFI. Когда значение VFI приближается к верхней или нижней границе (0, 20), считается, что вероятность разворота тренда высока.

При соблюдении условий торгового времени, если цена пробивает верхнюю границу полос Боллинджера и индикаторы VFI и разность EMA одновременно указывают на восходящий тренд, открывается длинная позиция. Если цена пробивает нижнюю границу полос Боллинджера или VFI достигает определенного порога, позиция закрывается.

Преимущества стратегии

-

Внедрение индикатора VFI делает соотношение цены и объема более обоснованным, избегая слепого следования за ценой.

-

Сочетание разности EMA и VFI делает определение тренда более стабильным и надежным.

-

Комбинация полос Боллинджера и индикатора VFI для выявления разворотов делает стратегию более подходящей для двунаправленных колебаний рынка.

Риски стратегии

-

Объемно-ценовые индикаторы не могут полностью исключить риск ложных пробоев.

-

Разность EMA имеет определенное запаздывание и не может своевременно реагировать на краткосрочные развороты.

-

Неправильная настройка параметров полос Боллинджера может привести к частым сделкам или риску захвата рынка.

Способы устранения соответствующих рисков:

-

Использовать больше индикаторов для определения тренда, чтобы избежать зависимости от одного индикатора.

-

Параметры EMA не должны быть слишком большими или слишком малыми, их следует соответствующим образом настраивать.

-

Тестировать влияние изменения параметров полос Боллинджера на стратегию в различных рыночных условиях.

Направления оптимизации стратегии

-

Продолжить оптимизацию параметров VFI для повышения его чувствительности.

-

Добавить определение пробоя на основе ценовых каналов или конвертов (Envelopes).

-

Протестировать внедрение большего количества объемно-ценовых индикаторов, таких как OBV, PVT и др.

-

Внедрить технологии машинного обучения и ИИ для динамической оптимизации параметров.

Заключение

Данная стратегия комплексно учитывает определение тренда и разворотов, используя индикаторы VFI, разность EMA и полосы Боллинджера для улавливания двунаправленных колебаний рынка. В дальнейшем планируется продолжить оптимизацию настроек параметров, расширить базу для принятия решений, увеличить область применения и повысить стабильную прибыльность стратегии.

- 1