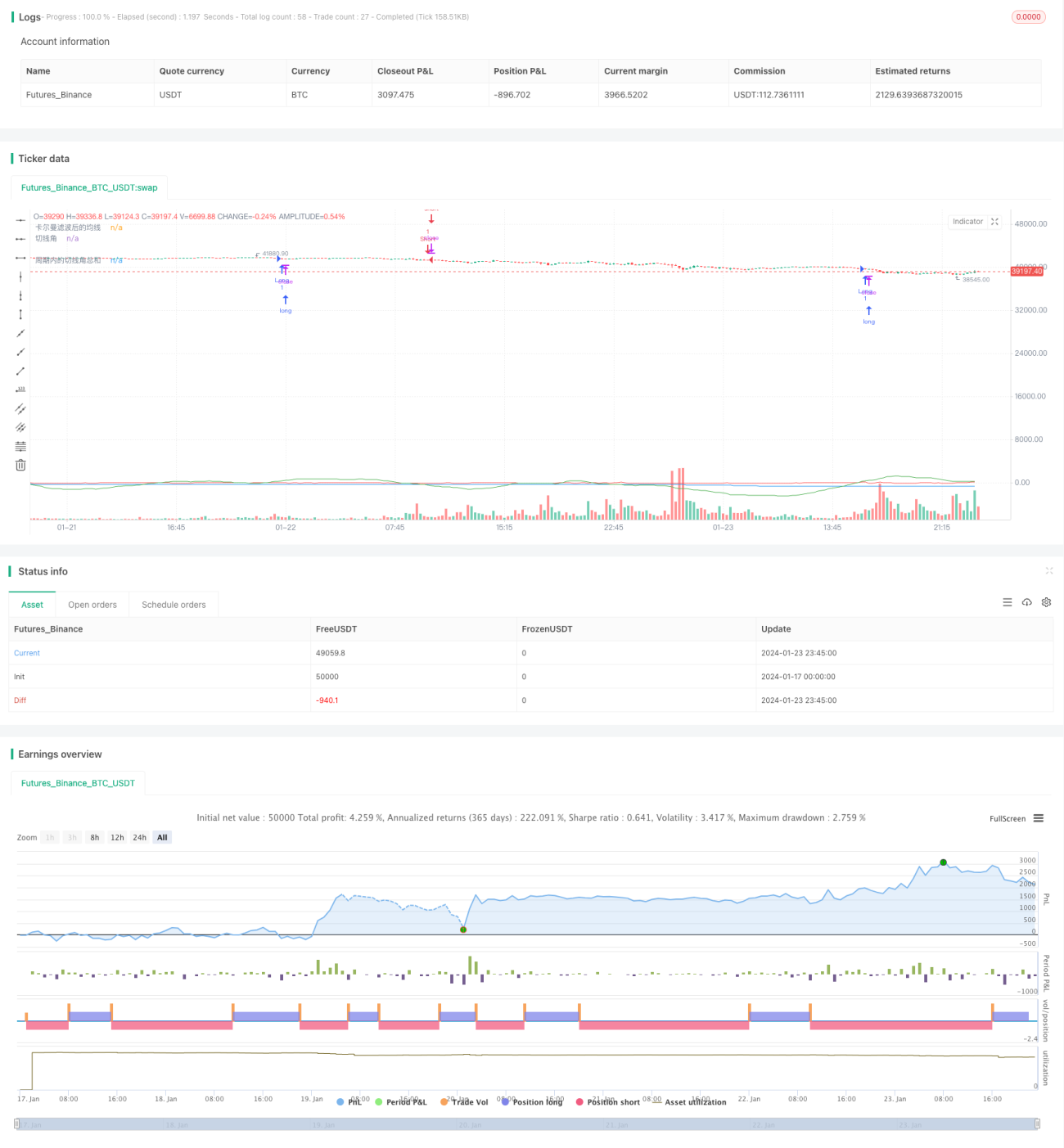

Стратегия следования за трендом на основе фильтра Калмана

Обзор

Основная идея этой стратегии заключается в использовании фильтра Калмана для сглаживания ценовой скользящей средней. Путем вычисления угла наклона касательной к сглаженной скользящей средней генерируются торговые сигналы, когда этот угол в заданный период превышает определенный порог. Стратегия предназначена для отслеживания средне- и долгосрочных трендов, снижая влияние шума благодаря фильтру Калмана, что позволяет получать более четкие и надежные трендовые сигналы.

Принцип стратегии

Логика стратегии включает несколько этапов:

- Вычисление простой скользящей средней (SMA) цены за 1 минуту в качестве исходной скользящей средней.

- Применение фильтра Калмана к исходной скользящей средней для получения сглаженной скользящей средней.

- Вычисление угла наклона касательной к сглаженной скользящей средней.

- Определение параметра периода, суммирование углов касательной за этот период.

- Когда сумма углов касательной за период превышает 360 градусов – генерируется сигнал на покупку; когда она меньше -360 градусов – сигнал на продажу.

Благодаря такому подходу, при возникновении восходящего или нисходящего тренда угол наклона скользящей средней постепенно накапливается. При достижении определенного порога генерируется торговый сигнал, что позволяет эффективно отслеживать средне- и долгосрочные тренды.

Ключевым элементом стратегии является фильтр Калмана. Это рекурсивный алгоритм, который одновременно прогнозирует текущее состояние, а также значения шума процесса и шума измерений, и использует их для коррекции прогноза состояния, получая более точную и надежную оценку.

В данной стратегии SMA цен рассматривается как измерение состояния, подверженное рыночному шуму. Фильтр Калмана рекурсивно оценивает истинный тренд цены, значительно снижая влияние шума, что делает последующие операции со скользящей средней более надежными и приводит к более стабильным и точным торговым сигналам.

Преимущества стратегии

По сравнению с индикаторами на основе простой скользящей средней, главное преимущество данной стратегии заключается в использовании фильтра Калмана для снижения влияния шума, что делает торговые сигналы более четкими и надежными. Конкретные преимущества:

-

Снижение ложных сигналов. Фильтр Калмана адаптивно оценивает и устраняет шум, эффективно отфильтровывая большое количество ложных сигналов, вызванных случайными колебаниями, что повышает надежность генерируемых сигналов.

-

Лучшее отслеживание тренда. Сглаженная скользящая средняя имеет более плавную форму, что позволяет лучше отражать средне- и долгосрочный тренд цены, обеспечивая более качественное следование за трендом.

-

Гибкая настройка параметров. Настраиваемые параметры включают длину скользящей средней, параметры фильтра Калмана и период подсчета, что позволяет гибко адаптироваться к различным рыночным условиям.

-

Контролируемый риск. Стратегия больше ориентирована на средне- и долгосрочные тренды, а не на краткосрочные колебания, что обеспечивает хороший баланс между риском и доходностью.

-

Простота реализации и расширения. Основной алгоритм сравнительно прост, легко реализуется и тестируется, а также оставляет пространство для расширения, например, внедрения алгоритмов машинного обучения для автоматической оптимизации параметров.

Риски стратегии

У стратегии есть следующие основные риски:

-

Риск разворота тренда. Стратегия ориентирована на следование за трендом, поэтому при резком развороте тренда возможны значительные потери. Можно попытаться сократить убытки, уменьшив период подсчета.

-

Риск оптимизации параметров. Неправильная настройка параметров может привести к слишком частым или запаздывающим сигналам, требуется тщательное тестирование и оптимизация. Можно комбинировать с алгоритмами машинного обучения для автоматической оптимизации.

-

Риск переоптимизации. Чрезмерная оптимизация на исторических данных может привести к неработоспособности параметров в будущем, необходимо контролировать их эффективность на вневыборочных данных.

-

Риск увеличения сложности реализации. Введение фильтра Калмана и алгоритма вычисления угла наклона касательной усложняет код, необходимо обеспечить корректную реализацию.

Направления оптимизации стратегии

Учитывая вышеуказанные риски, направления оптимизации стратегии включают:

-

Введение стоп-лоссов и управления позициями. Правильный стоп-лосс может эффективно контролировать убытки по одной сделке; динамическое управление размером позиции позволяет корректировать риск в зависимости от рыночных условий.

-

Автоматическая оптимизация параметров. Использование алгоритмов машинного обучения для автоматической оптимизации параметров позволяет избежать риска переоптимизации.

-

Интеграция других индикаторов. В стратегию можно добавить другие индикаторы, формируя комбинацию для повышения устойчивости.

-

Добавление оценки эффективности. Внедрение дополнительных скорректированных показателей риска для оценки эффективности и стабильности стратегии, чтобы получить более полную и точную картину.

-

Расширение на несколько инструментов. Если стратегия показывает хорошие результаты, можно рассмотреть её применение на большем количестве инструментов, накапливая более разнообразные выборки в долгосрочной перспективе и облегчая кросс-инструментальную оптимизацию параметров.

Заключение

В целом данная стратегия представляет собой достаточно простую и практичную стратегию следования за трендом. По сравнению с традиционными стратегиями на основе скользящих средних, введение фильтра Калмана является её главной инновацией, что позволяет генерировать более четкие и надежные торговые сигналы. Дальнейшая оптимизация может привести к ещё более впечатляющим результатам. В целом стратегия предлагает новый подход к алгоритмической торговле и заслуживает дальнейшего изучения и применения.

- 1