Стратегия на пересечении пробоя двойной скользящей средней и прорыва уровня сопротивления

Обзор

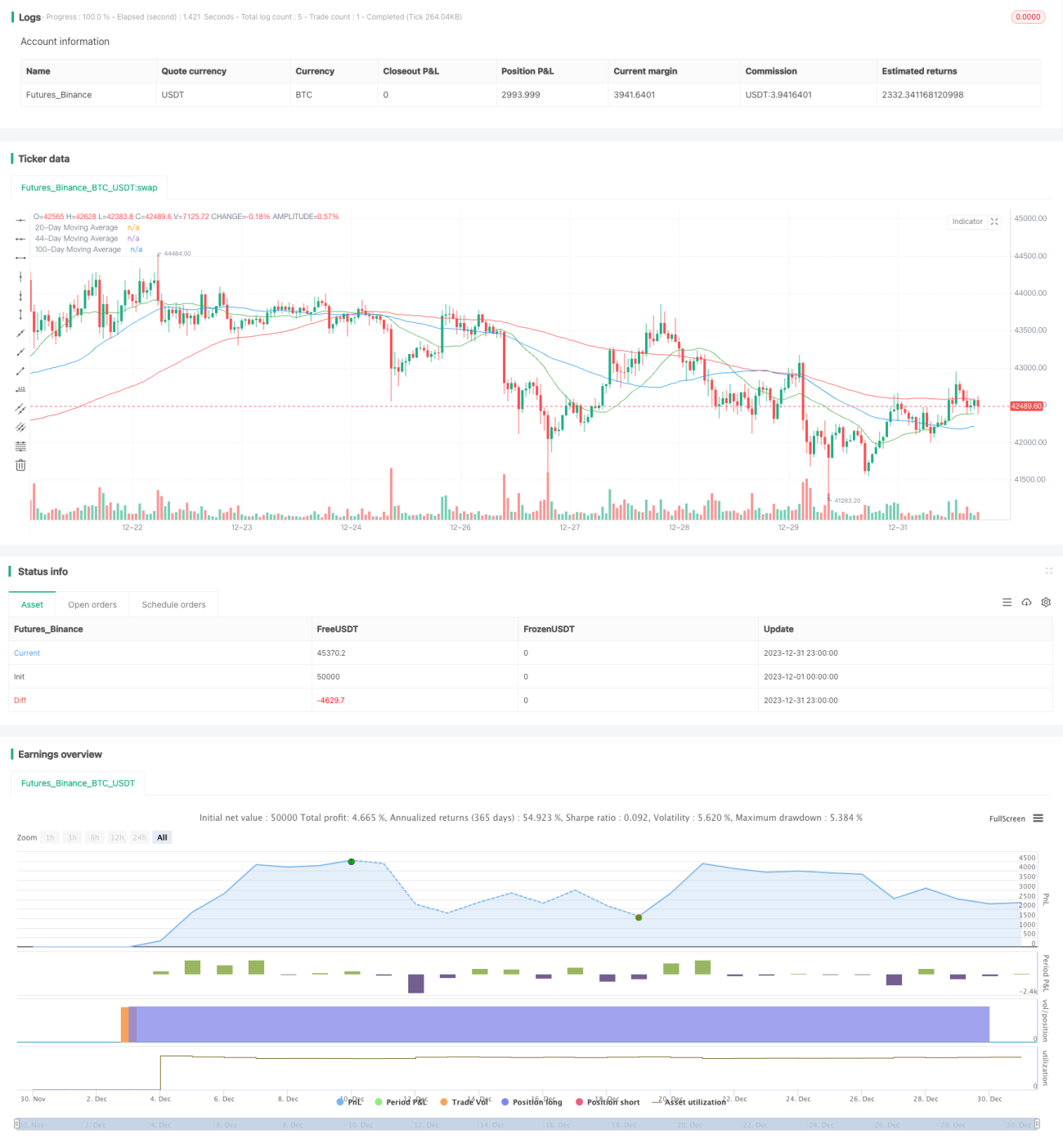

Данная стратегия комплексно использует технику пересечения двойных скользящих средних и прорыва уровней сопротивления, задавая сигналы на покупку и продажу для автоматической торговли. Сигнал на покупку генерируется, когда краткосрочная скользящая средняя пересекает среднесрочную снизу вверх, а цена акции пробивает уровень сопротивления. Устанавливается фиксация прибыли при росте цены на 15% и стоп-лосс при падении на 3%. Стратегия автоматически распознает рыночные тренды, входит в рынок при появлении технических сигналов и управляет рисками с помощью тейк-профита и стоп-лосса, что делает её зрелой количественной торговой стратегией.

Принцип стратегии

Стратегия основана на следующих технических индикаторах и условиях для генерации торговых сигналов:

-

Техника пересечения двойных скользящих средних: Рассчитываются простые скользящие средние за 20 и 44 дня. Когда 20-дневная SMA пересекает 44-дневную SMA снизу вверх, рынок считается восходящим, и генерируется сигнал на покупку.

-

Прорыв уровня сопротивления: Уровень, который цена неоднократно пыталась преодолеть, но безуспешно, называется уровнем сопротивления. Успешный прорыв этого уровня сигнализирует о начале нового восходящего этапа. Стратегия считает, что прорыв происходит, когда цена превышает максимум предыдущего дня на 0,7%.

-

Индикатор перекупленности/перепроданности RSI: Относительная сила (RSI) используется для определения перекупленности или перепроданности. В данной стратегии 14-дневный RSI выше 50 считается сигналом перекупленности.

-

Анализ объема: Объем торгов, превышающий средний объем за последние 10 дней, указывает на усиление покупательского или продавливающего давления.

-

Сигнал на покупку: Если краткосрочная SMA пересекает среднесрочную SMA, цена пробивает уровень сопротивления, рынок перекуплен, а объем выше среднего за 10 дней, то генерируется сигнал на покупку.

-

Сигнал на продажу: Устанавливаются уровни тейк-профита и стоп-лосса: при росте цены на 15% от цены покупки фиксируется прибыль; при падении на 3% срабатывает стоп-лосс.

Стратегия комплексно использует несколько технических индикаторов для оценки структуры рынка и автоматически генерирует торговые сигналы при появлении трендовых указаний. Это зрелая и полная количественная торговая стратегия.

Преимущества стратегии

- Использование скользящих средних для определения рыночной структуры позволяет стабильно улавливать тренды.

- Анализ объема помогает избежать открытия позиций на ложных прорывах при низком объеме.

- Механизмы тейк-профита и стоп-лосса обеспечивают хороший контроль соотношения риска и доходности по отдельным сделкам, предотвращая увеличение убытков.

- В целом, стратегия отличается точностью оценки рыночной структуры, строгими правилами торговли и хорошим контролем рисков, что делает её эффективной количественной стратегией.

Риски стратегии

- Система с двойными скользящими средними чувствительна к настройкам параметров, которые могут требовать корректировки в разные периоды.

- Стратегия, основанная исключительно на следовании тренду, не может реагировать на внезапные события, например, на негативные новости, что неизбежно приводит к срабатыванию стоп-лосса.

- Несмотря на наличие тейк-профита и стоп-лосса, при большом количестве сделок количество стоп-лоссов также неизбежно возрастает, что создаёт риск неравномерной доходности.

- В долгосрочной перспективе моменты, когда технические индикаторы подают сигналы, часто уже пропускают оптимальные точки разворота рынка.

Направления оптимизации стратегии

- Использовать методы оптимизации параметров для поиска наилучшей комбинации двойных скользящих средних, а также оптимизировать уровни тейк-профита и стоп-лосса.

- Добавить другие индикаторы, например, полосы Боллинджера для определения диапазона консолидации, MACD для выявления перекупленности/перепроданности, что улучшит точность сигналов.

- Включить анализ фундаментальных факторов или новостного фона, чтобы избежать срабатывания стоп-лосса из-за серьёзных негативных новостей.

- Оптимизировать управление капиталом, например, торговлю фиксированным количеством или фиксированным процентом капитала, чтобы контролировать риск по отдельной сделке.

Заключение

Данная стратегия работает плавно, отличается точностью суждений, строгими правилами торговли и хорошим контролем рисков, что делает её одной из эффективных количественных стратегий. Однако технические стратегии всё же имеют ограничения в оценке рыночной структуры. Направления для оптимизации включают добавление других индикаторов и комплексный учёт фундаментальных и новостных факторов. Также важным направлением является дальнейшая оптимизация тейк-профита, стоп-лосса и стратегии управления капиталом. В целом, как стратегия, основанная на технических индикаторах, она достигла высокого уровня, но в будущем необходима дальнейшая оптимизация в направлении стратегий, движимых фундаментальными и новостными факторами для охвата полного рыночного цикла.

- 1