Стратегия на основе скользящей средней и стохастического RSI

Обзор

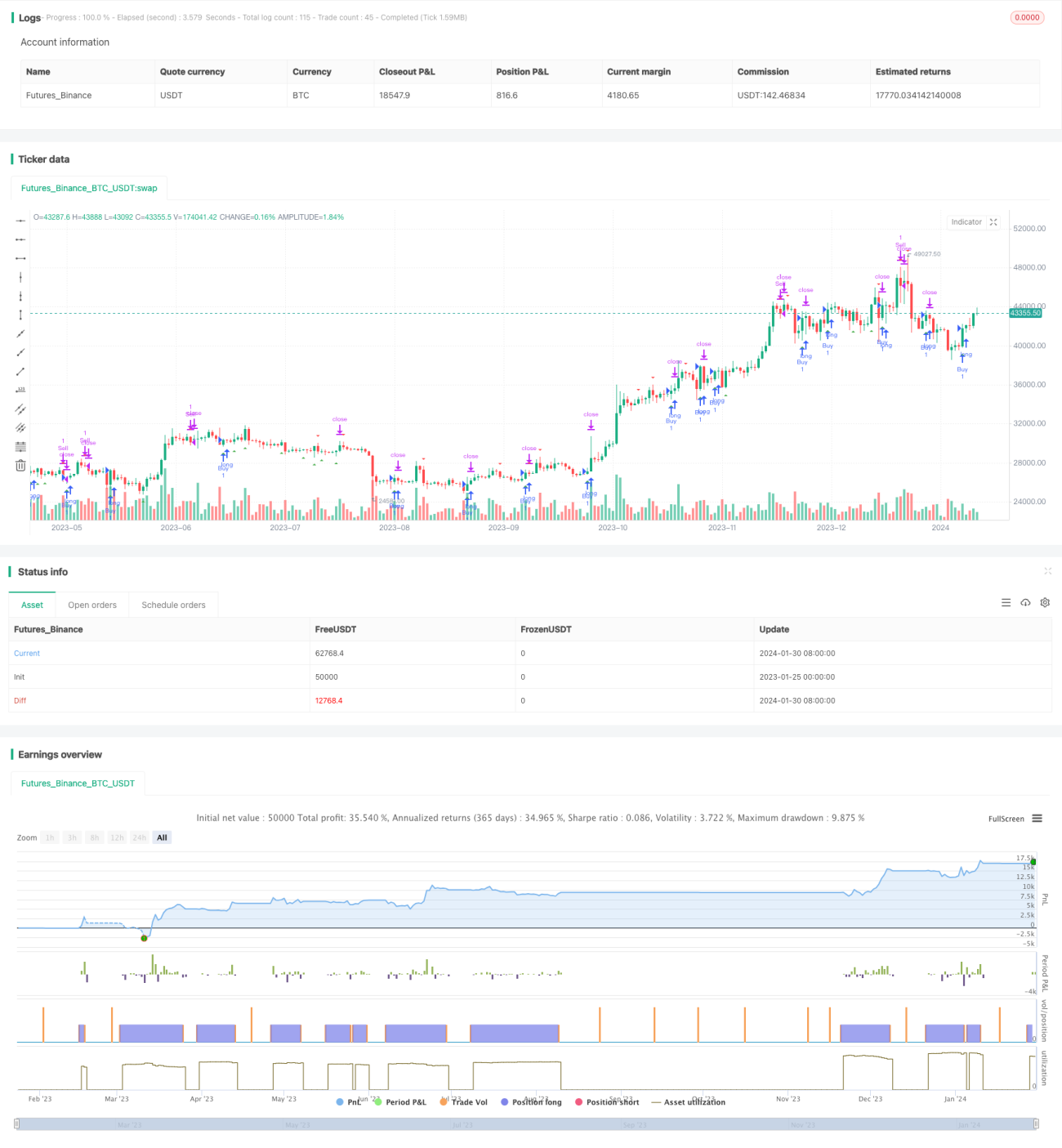

Данная стратегия тестировалась на 3-минутном таймфрейме пары BTC/USDT и показала очень хорошие результаты. Стратегия сочетает использование скользящих средних и стохастического RSI (Stochastic RSI) для идентификации торговых сигналов.

Принцип стратегии

Стратегия использует две простые скользящие средние с разными периодами: 20 и 50. Эти средние используются для определения ценового тренда. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, это бычий сигнал; пересечение сверху вниз — медвежий сигнал.

Формула расчета стохастического RSI: (RSI - минимальный RSI) / (максимальный RSI - минимальный RSI) * 100. Этот индикатор отражает текущее положение RSI относительно его максимального и минимального значений за последний период. Когда стохастический RSI пересекает уровень 20 снизу вверх, это сигнал перепроданности; пересечение уровня 80 сверху вниз — сигнал перекупленности.

Стратегия использует скользящие средние для определения направления тренда, а стохастический RSI — для нахождения потенциальных точек разворота как моментов входа.

Анализ преимуществ стратегии

По сравнению с использованием только скользящих средних или только стохастического RSI, данная стратегия объединяет преимущества обоих инструментов, позволяя лучше идентифицировать тренд и одновременно находить потенциальные точки разворота, что повышает вероятность получения прибыли.

По сравнению с одним индикатором, стратегия объединяет несколько индикаторов и устанавливает строгие правила входа, что позволяет эффективно отфильтровывать ложные сигналы и избегать ненужных сделок.

Стратегия также хорошо контролирует риски: каждый раз используется только 2% средств для маржинальной торговли, что позволяет эффективно ограничить влияние убытков по одной сделке.

Анализ рисков стратегии

Стратегия в основном полагается на технические индикаторы для определения торговых сигналов. Если индикаторы перестанут работать, могут возникнуть ложные сигналы, приводящие к убыткам. Кроме того, неправильная настройка параметров индикаторов также может повлиять на производительность стратегии.

При сильных колебаниях рынка настройки стоп-лосса и тейк-профита могут быть пробиты, что приведет к риску расширения убытков.

Направления оптимизации стратегии

Можно протестировать больше комбинаций и параметров скользящих средних для поиска оптимального набора. Также можно попробовать комбинировать скользящие средние с другими осцилляторами, такими как KD, RSI и т.д.

В зависимости от характеристик конкретной криптовалюты можно выбрать оптимальный режим стоп-лосса и тейк-профита для дальнейшего контроля рисков.

Можно внедрить алгоритмы машинного обучения для автоматической оптимизации настроек параметров и правил определения сигналов, что сделает стратегию более устойчивой и адаптивной.

Заключение

Данная стратегия успешно сочетает скользящие средние и стохастический RSI для определения торговых сигналов. По сравнению с одиночными техническими индикаторами, эта стратегия может предоставлять более надежные сигналы. Благодаря строгому контролю рисков и оптимизации параметров стратегия может обеспечить стабильную прибыль.

- 1