Количественная стратегия следования за трендом

Обзор

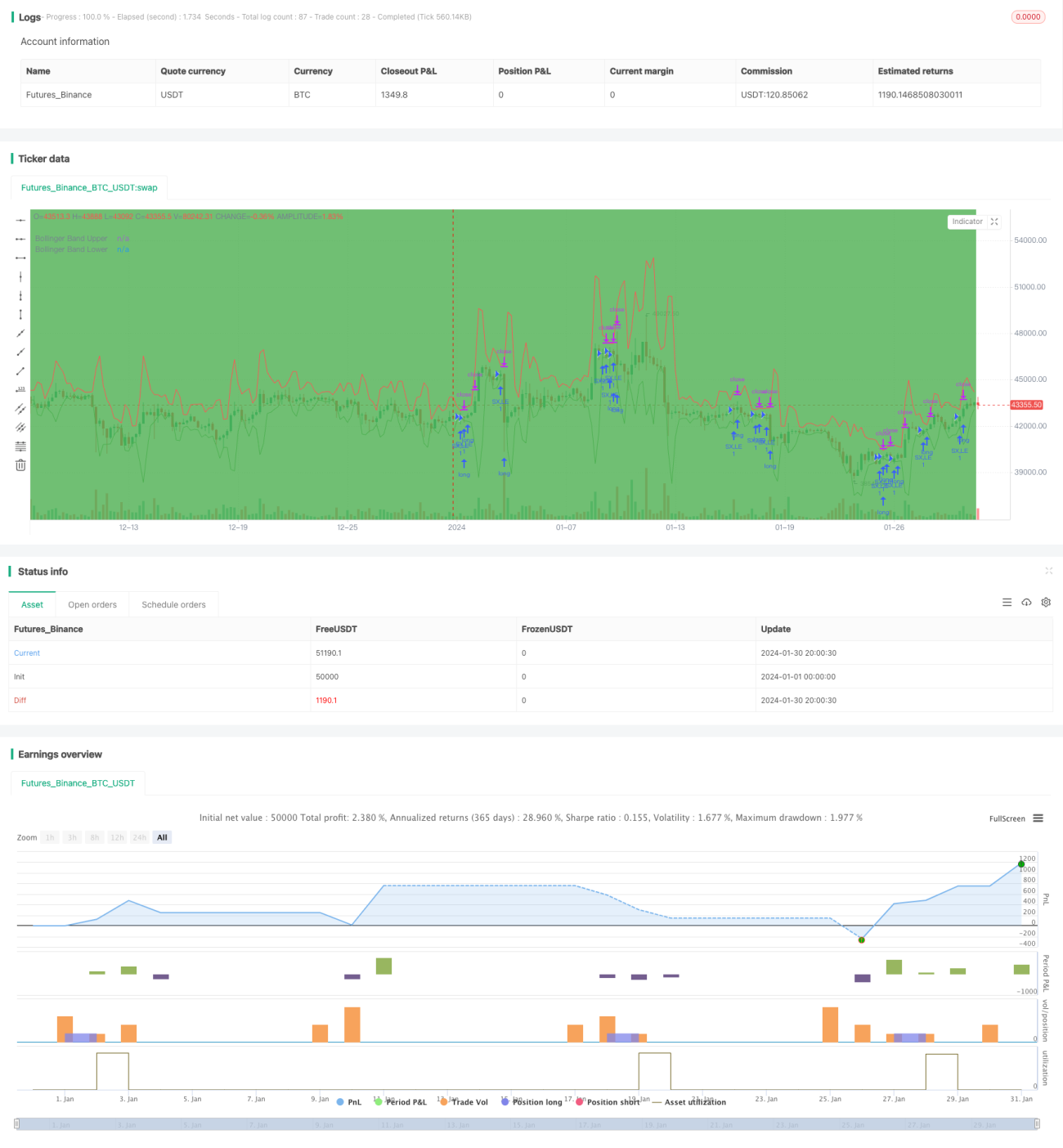

Стратегия использует несколько индикаторов, таких как полосы Боллинджера, RSI, ADX и MACD, для оценки рыночного тренда, обладая высокой способностью к идентификации тренда. Когда сигналы индикаторов одновременно бычьи, применяется стратегия преследования роста; когда сигналы одновременно медвежьи, позиция закрывается для ограничения убытков.

Принцип стратегии

- Использование полос Боллинджера для определения, находится ли цена вблизи верхней или нижней границы полос, что служит основой для оценки формирования тренда.

- Комбинация с индикатором RSI для определения зон перекупленности/перепроданности, чтобы избежать ложных пробоев.

- Использование ADX для оценки силы тренда: сигнал генерируется только при достаточной силе тренда.

- Применение MACD для оценки согласованности краткосрочного и долгосрочного трендов.

- Учет внутридневного временного интервала: торговля ведется только в заданные торговые сессии.

Благодаря комбинированной оценке нескольких индикаторов, стратегия точно определяет ценовые тренды и своевременно отслеживает их при возникновении, обеспечивая сверхдоходность.

Анализ преимуществ

Главное преимущество стратегии заключается в том, что комбинированная оценка индикаторов является достаточно полной и точной, что позволяет эффективно выявлять ценовые тренды и избегать ложных сигналов, вызванных использованием только одного индикатора.

В частности, преимущества включают:

- Полосы Боллинджера позволяют оценить диапазон колебаний цены и степень ее силы.

- RSI предотвращает покупки в зоне перекупленности и продажи в зоне перепроданности.

- ADX определяет силу тренда, следуя только сильным трендам.

- MACD оценивает согласованность краткосрочных и долгосрочных линий.

- Ограничение торговых сессий снижает риски, связанные с удержанием позиций на ночь.

Комбинированная оценка индикаторов позволяет максимально уменьшить количество ложных сигналов и повысить стабильность стратегии.

Анализ рисков

Основные риски стратегии:

- Сбой индикаторов из-за непредвиденных событий.

- Большое количество ложных сигналов в условиях бокового рынка.

В отношении риска 1: поскольку стратегия зависит от нескольких индикаторов, это в определенной степени предотвращает сбой одного индикатора, однако все равно требует совершенствования механизма управления рисками.

В отношении риска 2: можно скорректировать параметры, сузить торговый диапазон, уменьшить частоту торговли и снизить риск.

Направления оптимизации

Основные направления оптимизации стратегии включают:

- Добавление механизмов стоп-лосса, таких как трейлинг-стоп, временной стоп-лосс, стоп-лосс при пробое и т.д., для предотвращения глубоких откатов.

- Оптимизация параметров: настройка комбинаций параметров индикаторов для поиска оптимальных значений.

- Добавление дополнительных фильтров, например, фильтра по объему, для избежания ложных пробоев при низком объеме.

- Включение большего количества индикаторов, таких как KDJ, OBV и др., для повышения точности сигналов.

- Применение методов машинного обучения для автоматической оптимизации параметров.

Благодаря постоянной оптимизации параметров стратегии повышается их устойчивость и снижается вероятность ложных сигналов.

Заключение

В целом, стратегия обладает высокой способностью к идентификации трендовых сигналов. С помощью комбинированной оценки индикаторов она эффективно определяет ценовые тренды, максимизируя прибыль (max|max|).

Однако существуют и определенные риски, поэтому необходимо постоянно совершенствовать механизм управления рисками и непрерывно оптимизировать параметры для долгосрочной стабильной работы. Если в будущем удастся внедрить методы машинного обучения для автоматической оптимизации параметров, это значительно повысит робастность и доходность стратегии.

- 1