Торговая стратегия для криптовалют на основе MACD и стохастического индикатора

Обзор

Данная стратегия представляет собой торговую стратегию для криптовалют, основанную на комбинации индикаторов MACD и стохастического осциллятора. Она вычисляет MACD для цены биткоина и применяет к нему стохастический осциллятор, генерируя торговые сигналы для отслеживания изменений тренда на криптовалютном рынке.

Принцип стратегии

Сначала рассчитывается индикатор MACD. MACD (Moving Average Convergence Divergence) — это трендовый индикатор, состоящий из быстрой и медленной линий. Быстрая линия представляет собой краткосрочную экспоненциальную скользящую среднюю, а медленная — долгосрочную. Когда быстрая линия пересекает медленную снизу вверх, это сигнал «золотого креста», указывающий на смену тренда на бычий. Когда быстрая линия пересекает медленную сверху вниз, это сигнал «смертельного креста», указывающий на смену тренда на медвежий.

После расчета MACD стратегия применяет к самому MACD стохастический осциллятор %K. Формула расчета %K:

%K = (Текущая цена закрытия − Минимальная цена за N дней) / (Максимальная цена за N дней − Минимальная цена за N дней) × 100

Стохастический осциллятор отражает отклонение цены от её недавнего диапазона. Колебания %K в пределах 20–80 указывают на боковое движение цены. Когда %K пересекает уровень 20 снизу вверх, это сигнал к покупке. Когда %K пересекает уровень 80 сверху вниз — сигнал к продаже.

Данная стратегия объединяет сигналы MACD и стохастического %K для совершения сделок на криптовалютном рынке. Сигнал на покупку возникает, когда %K пересекает уровень 20 снизу вверх; сигнал на продажу — когда %K пересекает уровень 80 сверху вниз.

Преимущества стратегии

Сочетание трендового анализа и индикатора перекупленности/перепроданности позволяет эффективно выявлять важные разворотные точки рынка. По сравнению с использованием только MACD или стохастического осциллятора, комбинация %K и MACD повышает надёжность сигналов и снижает количество ложных.

Кроме того, стратегия применяет технические индикаторы, широко используемые на фондовом рынке, к торговле криптовалютами — это межрыночная адаптация. Такие индикаторы одинаково эффективны на рынке цифровых валют, а высокая волатильность криптовалют может даже улучшить их результаты.

Риски и способы их снижения

Основной риск стратегии — высокая волатильность криптовалютного рынка, что может приводить к ложным сигналам и убыткам. Кроме того, к моменту появления сигнала технических индикаторов цена уже могла существенно измениться, что создаёт риск неполного захвата начала тренда.

Для управления этими рисками рекомендуется использовать скользящий стоп-лосс для фиксации прибыли и ограничения убытков. Также можно настроить параметры, используя разные периоды для выявления дополнительных возможностей.

Направления оптимизации стратегии

-

Стратегию можно дополнить комбинацией скользящих средних и индикаторов волатильности, например полос Боллинджера, чтобы оценивать эффективность пробоев и избегать ложных сигналов.

-

Внедрить модели машинного обучения для обучения на исторических данных, например случайный лес или LSTM, чтобы оценивать достоверность сигналов индикаторов.

-

Добавить механизм стоп-лосса: при неблагоприятном движении цены на определённую величину автоматически срабатывает стоп-лосс для контроля рисков.

Заключение

Данная стратегия объединяет MACD и стохастический осциллятор %K, используя взаимную верификацию сигналов двух индикаторов для формирования торговой стратегии для криптовалют. Такая комбинированная индикаторная стратегия может повысить точность сигналов. Однако следует учитывать, что излишняя сложность комбинации индикаторов может привести к шуму и эффекту запаздывания. Настройка параметров и управление рисками не менее важны и требуют адаптации к различным рыночным условиям для достижения наилучших результатов.

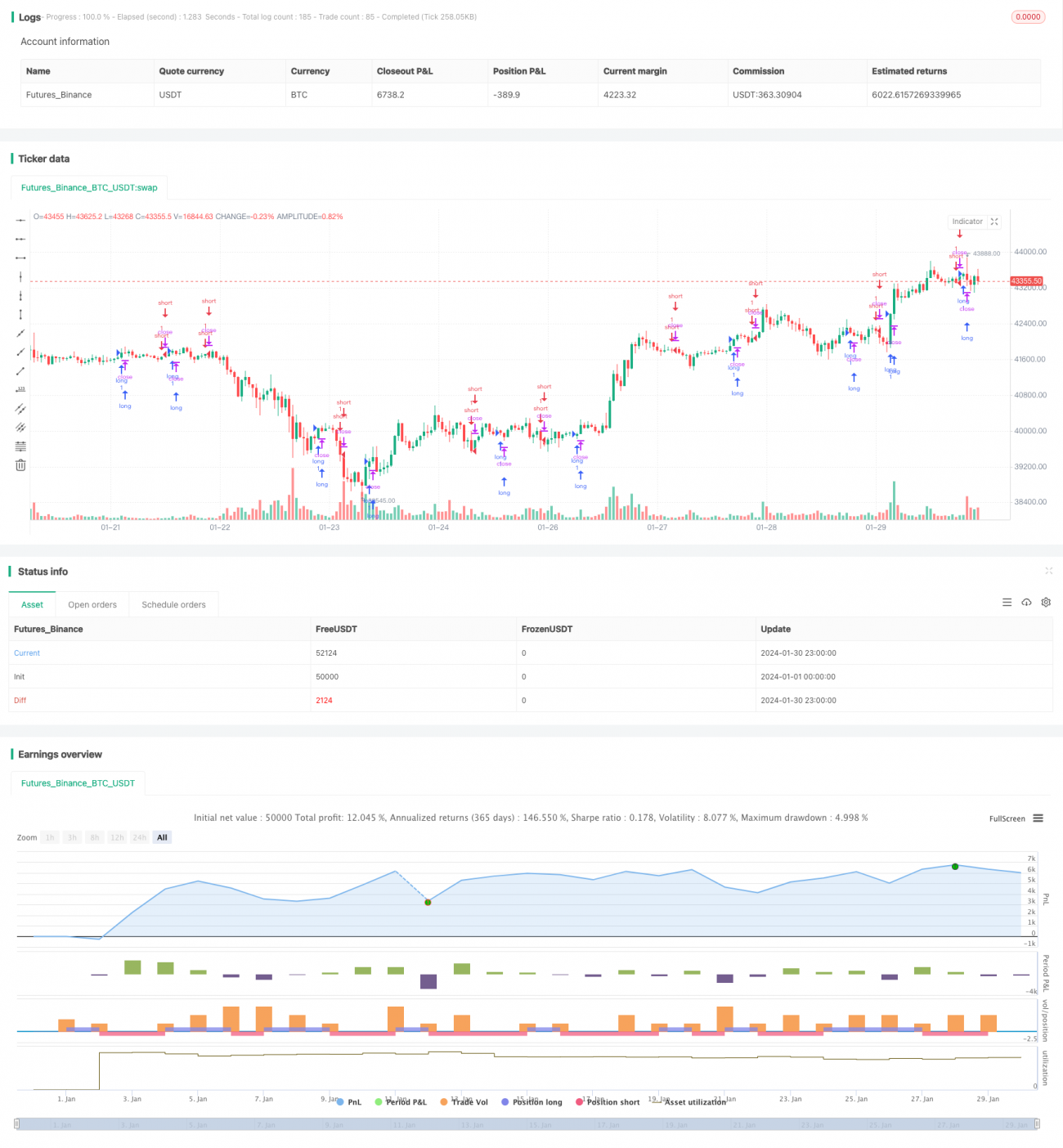

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Schaff Trend Cycle Strategy", shorttitle="STC Backtest", overlay=true)

fastLength = input(title="MACD Fast Length", defval=23)- 1