Количественная торговая стратегия на основе SMA и скользящей линии тренда

Обзор

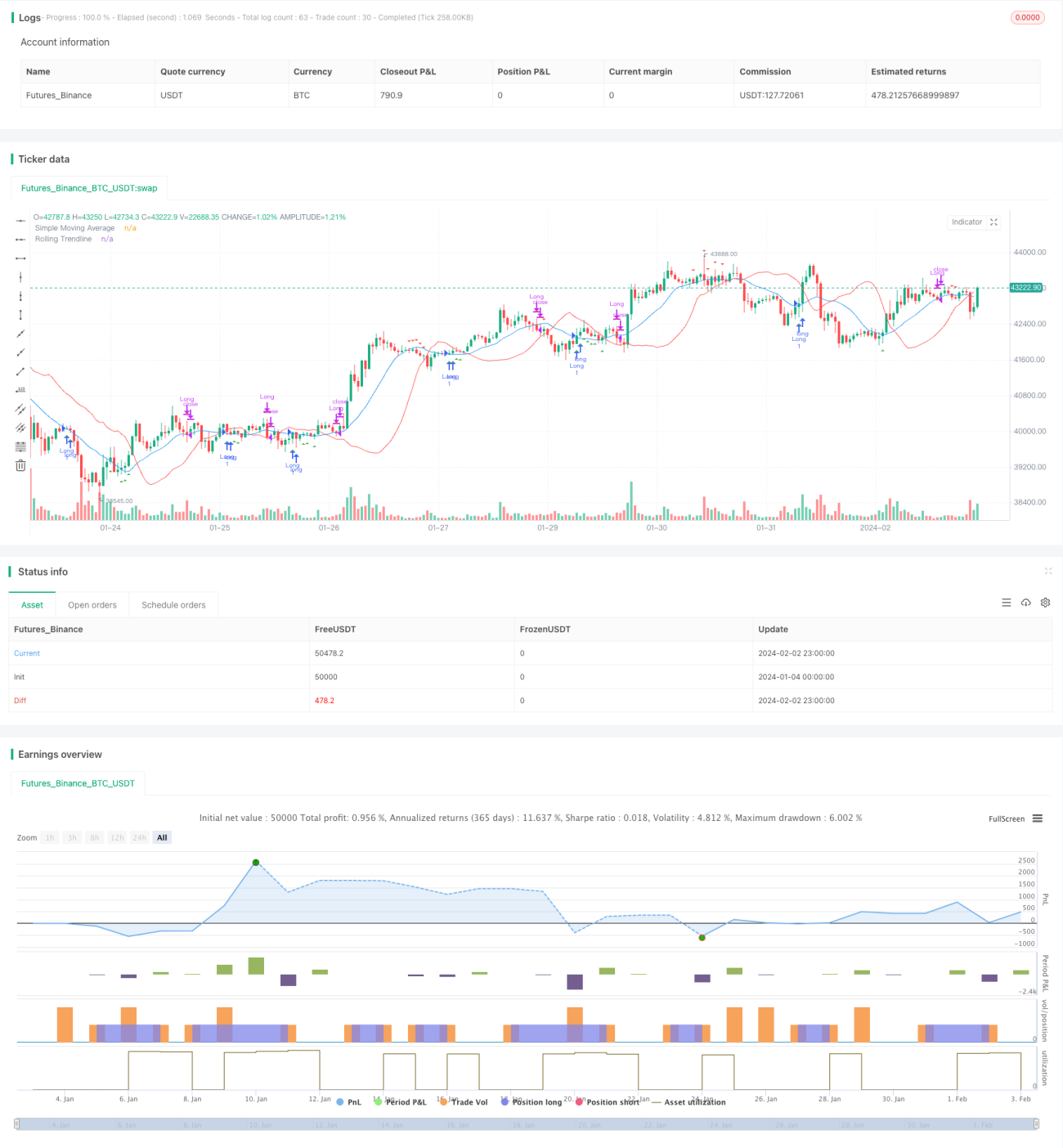

Данная стратегия объединяет простую скользящую среднюю (SMA) и скользящую линию регрессионного тренда. Условие для входа: цена закрытия выше SMA и линии тренда – открытие длинной позиции. Условие выхода: цена закрытия ниже SMA и линии тренда – закрытие позиции. Стратегия в основном использует сигналы скользящей средней (SMA) и поддержку скользящей линии тренда, входя в рынок при прорыве вверх и выходя при прорыве вниз.

Принцип стратегии

Стратегия основана на следующих компонентах:

-

SMA: простая скользящая средняя, вычисляющая среднее значение цены закрытия за определённый период (smaPeriod) в качестве сигнальной линии.

-

Скользящая линия тренда: вычисляется линия наилучшего соответствия методом линейной регрессии за определённый период (window). Метод расчёта – метод наименьших квадратов.

-

Условие входа: когда цена закрытия выше SMA и скользящей линии тренда, открывается длинная позиция.

-

Условие выхода: когда цена закрытия ниже SMA и скользящей линии тренда, позиция закрывается.

Таким образом, стратегия опирается на сигналы скользящей средней и прорыв канала для входа и выхода, используя свойства регрессии к среднему значению скользящей средней и поддержку канала линейной регрессии для реализации трендового следования.

Анализ преимуществ стратегии

Стратегия интегрирует двойную фильтрацию (скользящая средняя и линия тренда), что позволяет эффективно уменьшить количество ложных прорывов. Кроме того, скользящая линия тренда обеспечивает более точную поддержку канала, делая торговые решения более надёжными. Основные преимущества:

- Двойная фильтрация снижает вероятность ложных прорывов и повышает точность решений.

- Скользящая линия тренда предоставляет динамический канал, поддерживая более точную канальную торговлю.

- Простая и интуитивно понятная логика, легко реализуемая и понимаемая.

- Настраиваемые параметры, адаптируемые к различным рыночным условиям.

Анализ рисков

Стратегия также имеет определённые риски, в основном сосредоточенные на следующих моментах:

- Неправильная настройка параметров SMA и линии тренда может привести к пропуску торговых возможностей или чрезмерному количеству ложных прорывов.

- На рынках с сильными колебаниями поддержка канала, предоставляемая SMA и линией тренда QIAN, ослабевает.

- Неудавшиеся прорывы могут привести к убыткам, поэтому требуется строгий стоп-лосс.

Для снижения этих рисков можно оптимизировать стратегию следующим образом:

- Оптимизировать параметры, используя различные комбинации для разных инструментов.

- Увеличить размер стоп-лосса, чтобы уменьшить убытки от одной сделки.

- Приостанавливать торговлю на волатильных рынках, чтобы избежать попадания в ловушку.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Добавить функцию динамической корректировки периода SMA и проскальзывания, автоматически оптимизируя параметры в разных рыночных условиях.

- Внедрить механизм динамического стоп-лосса, срабатывающего при пробое цены на определённый процент от линии тренда.

- Комбинировать с другими индикаторами для фильтрации сигналов (например, индикаторы объёма, индексы силы), повышая точность решений.

- Разработать обратную версию, открывающую длинные позиции, когда цена приближается к дну и пробивает нисходящий канал.

Заключение

Стратегия объединяет сигналы скользящей средней и поддержку скользящей линии тренда, реализуя трендовое следование. Двойная фильтрация снижает вероятность ложных прорывов, повышая качество решений. Простая настройка параметров, понятная логика, легкость в реализации и оптимизации. В целом, стратегия формирует надёжную, простую и интуитивно понятную систему торговли на прорыве тренда.

- 1