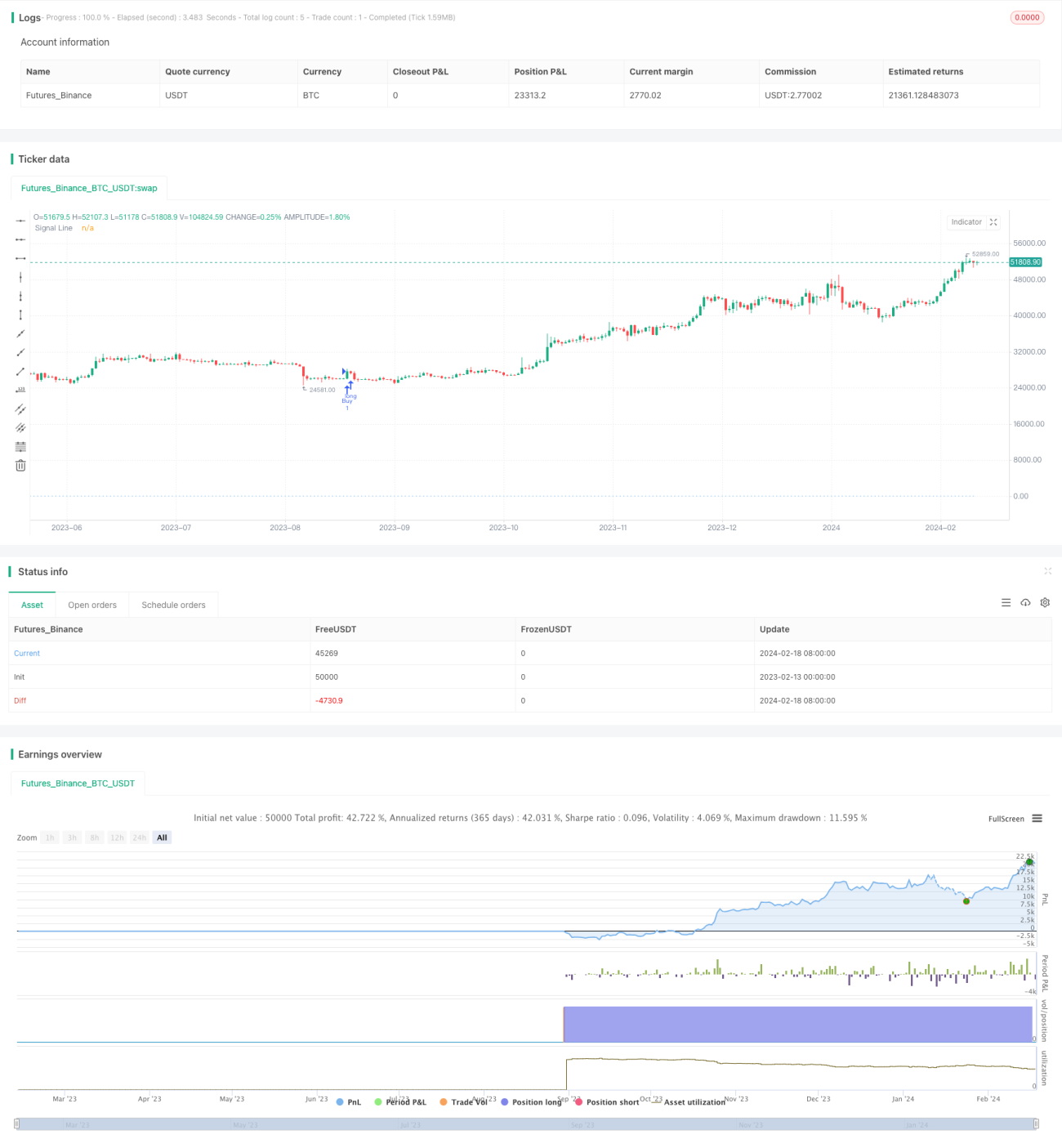

Многофакторная интеллектуальная торговая стратегия

Обзор

Многофакторная интеллектуальная торговая стратегия (Multi-factor Intelligent Trading Strategy) — это мощная алгоритмическая торговая стратегия, интегрирующая множество технических индикаторов. Она комплексно использует такие индикаторы, как Relative Strength Index (индекс относительной силы), Bollinger Bands (полосы Боллинджера), Volume Profile (профиль объема), Fibonacci Retracement (коррекция Фибоначчи), Average Directional Index (средний направленный индекс) и Volume Weighted Average Price (средневзвешенная по объему цена), задавая условия для покупки и продажи с целью выявления потенциальных торговых возможностей на финансовых рынках.

Принцип стратегии

Основной принцип данной стратегии основан на комплексном анализе множества технических индикаторов. Во-первых, она использует индикатор RSI для оценки импульса и силы ценового движения, выявляя зоны перекупленности и перепроданности. Во-вторых, она применяет полосы Боллинджера для определения волатильности цены и обнаружения возможных изменений тренда. Кроме того, с помощью ключевых уровней поддержки и сопротивления в профиле объема определяются более надежные точки входа и выхода. Также учитываются такие индикаторы, как коррекция Фибоначчи, средний направленный индекс и средневзвешенная по объему цена, для фильтрации сигналов и подтверждения тренда.

Когда несколько индикаторов соответствуют заданным стратегией условиям для покупки, например, когда RSI опускается ниже 30 (перепроданность) и пересекает вверх 20-дневную простую скользящую среднюю (среднюю линию полос Боллинджера), стратегия генерирует сигнал на покупку, открывая длинную позицию. Когда выполняются условия для продажи, например, когда RSI поднимается выше 70 (перекупленность) и пересекает вниз среднюю линию, стратегия подает сигнал на продажу, закрывая длинную позицию. Такой многофакторный подход повышает надежность сигналов, уменьшает количество ложных сигналов и позволяет улавливать ключевые поворотные точки рынка.

Преимущества стратегии

Многофакторная интеллектуальная торговая стратегия обладает следующими преимуществами:

- Многофакторная конструкция повышает качество торговых сигналов, снижает шум и позволяет улавливать ключевые точки прорыва.

- Использование множества индикаторов для подтверждения тренда и отсеивания ошибочных сигналов.

- Комплексный учет различных аспектов, таких как рыночная сила, волатильность, соотношение цены и объема.

- Сочетание преимуществ контртрендовых и трендовых стратегий для выявления потенциальных возможностей.

- Возможность настройки условий покупки и продажи, адаптация к различным инструментам и рыночным условиям.

- Четкие визуализированные линии сигналов, удобные для практической торговли.

Риски стратегии

Данная стратегия также имеет некоторые потенциальные риски, на которые следует обратить внимание:

- Неправильная оптимизация параметров может привести к чрезмерной торговле или пропуску сигналов. Требуется многократное тестирование и оптимизация параметров для обеспечения стабильности.

- Неправильное сочетание множества факторов также может порождать ложные сигналы или увеличивать рыночный шум. Необходимо оценивать взаимосвязи между факторами.

- Невозможно полностью избежать риска направления при сильных движениях. Необходимо строго соблюдать принципы управления капиталом и контролировать размер позиций.

- Эффективность выхода из позиций может пострадать от проскальзывания. Можно установить соответствующие стоп-лоссы и тейк-профиты для фиксации прибыли.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование на большем объеме рыночных данных, оптимизация комбинаций параметров индикаторов для получения более стабильных сигналов.

- Добавление моделей машинного обучения для принятия многофакторных решений.

- Включение дополнительных внешних факторов, таких как индикаторы настроений, для фильтрации шумовых сделок.

- Настройка динамических стоп-лоссов и тейк-профитов для лучшей адаптации к изменениям рынка.

- Исследование эффективности на других инструментах, таких как индексы или фьючерсы.

Заключение

Многофакторная интеллектуальная торговая стратегия является очень эффективной методологией количественной торговли. Она объединяет множество факторов для генерации качественных сигналов, позволяя улавливать рыночные возможности и одновременно контролировать риски. Благодаря постоянному тестированию и оптимизации, данная стратегия имеет большие перспективы применения. Она представляет направление развития проектирования количественных торговых стратегий, а именно использование передовых моделей и глубокую интеграцию множества источников сигналов для достижения более интеллектуального принятия решений.

- 1