Стратегия разворота тренда на основе объемно-ценовых индикаторов

Обзор

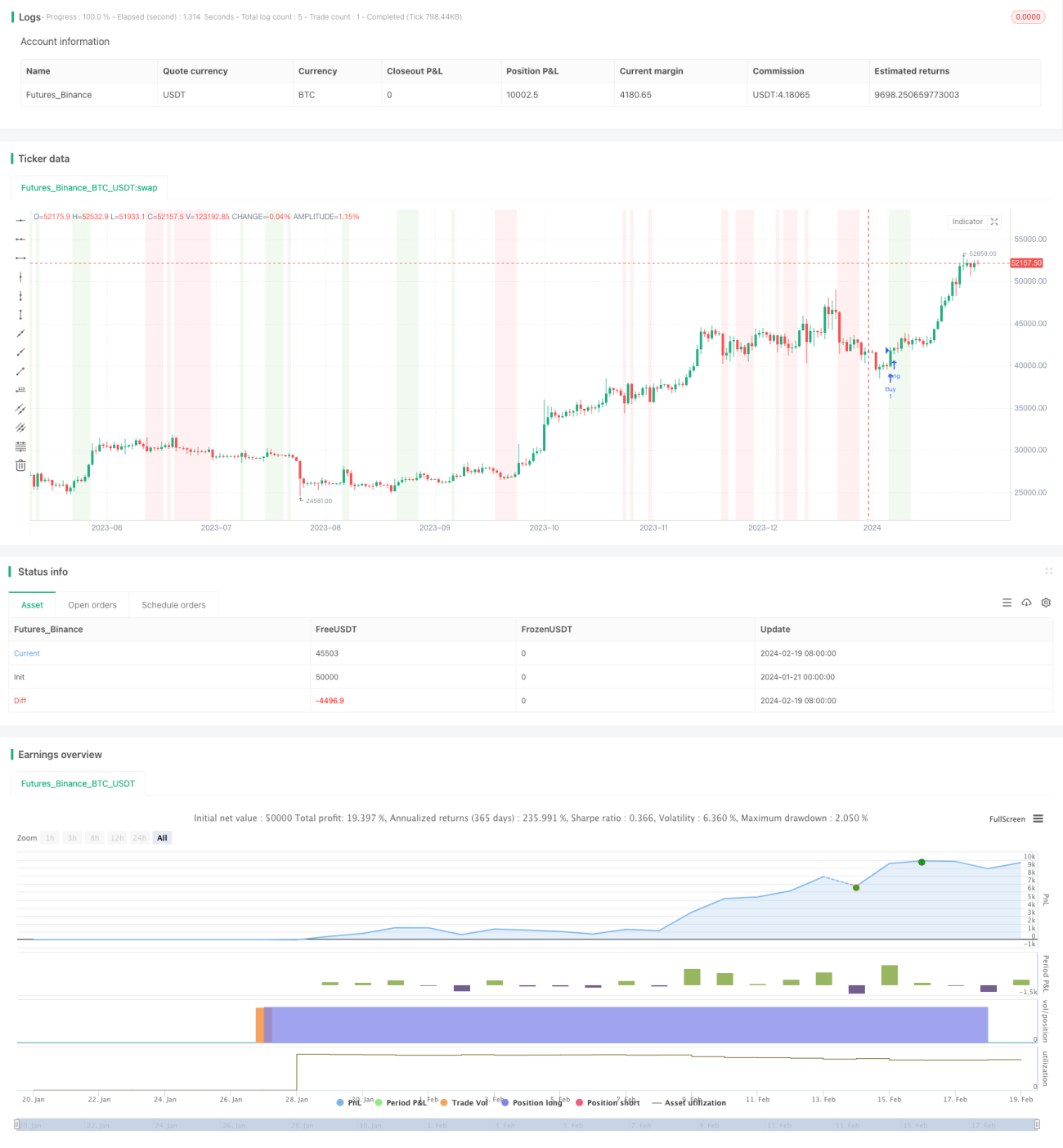

Название данной стратегии — Volume Weighted Trend Reversal Strategy (Стратегия разворота тренда на основе ценовых и объемных индикаторов). Стратегия направлена на выявление потенциальных точек разворота тренда и получение прибыли при отклонении цены от среднего уровня. В ней комбинированно используются индикаторы VWAP (средневзвешенная по объему цена) и QQE Mod (модифицированная количественно-качественная оценка) для генерации торговых сигналов.

Принцип стратегии

Стратегия использует два индикатора: VWAP и QQE Mod.

VWAP (Volume Weighted Average Price) представляет собой средневзвешенную по объему цену, которая вычисляется как сумма произведений цены закрытия и объема за определенный период, деленная на общий объем за тот же период. VWAP отражает среднюю цену торговли активом за период, взвешенную по объему.

QQE Mod — это модифицированная версия количественно-качественного оценочного индикатора (Quantitative Qualitative Estimation), объединяющая элементы индекса относительной силы (RSI) и экспоненциальной скользящей средней (EMA). Он помогает выявлять потенциальные точки разворота тренда и оценивать силу тренда.

Сигнал на покупку генерируется, когда цена закрытия одновременно выше значений VWAP и QQE Mod. Это указывает на то, что цена находится выше среднего уровня, а QQE Mod демонстрирует силу, что является потенциальной возможностью для покупки.

Сигнал на продажу генерируется, когда цена закрытия одновременно ниже значений VWAP и QQE Mod. Это указывает на то, что цена находится ниже среднего уровня, а QQE Mod демонстрирует слабость, что является потенциальной возможностью для продажи.

Благодаря такому комбинированному использованию индикаторов VWAP и QQE Mod стратегия стремится своевременно выявлять развороты цены и получать прибыль.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

-

Сочетание анализа цены и объема. Индикатор VWAP взвешивает цену по объему, делая анализ более значимым.

-

Различие между трендом и случайными колебаниями. Индикатор QQE Mod помогает определить, является ли движение цены устойчивым трендом или лишь случайными колебаниями.

-

Своевременное выявление сигналов разворота. Сочетание двух индикаторов позволяет генерировать торговые сигналы как можно раньше при развороте цены.

-

Настраиваемые параметры. Параметры индикаторов могут быть оптимизированы в соответствии с рыночными условиями, адаптируясь к различным периодам и акциям.

-

Простота реализации и тестирования. Стратегия может быть легко написана на Pine Script в TradingView для визуализации и бэктестинга, а также конвертирована в MQL для автоматической торговли на MT4/MT5.

Анализ рисков

Несмотря на тщательную проработку стратегии, в торговле все же существуют определенные риски, в основном включающие:

-

Риск ложных сигналов. Как и все технические индикаторы, VWAP и QQE могут генерировать ложные сигналы, приводящие к убыткам.

-

Риск просадки. При значительных колебаниях рынка возможна просадка счета. Риск можно контролировать с помощью стоп-лоссов.

-

Риск переоптимизации. При бэктестинге параметры могут быть чрезмерно оптимизированы для исторических данных, что не гарантирует их эффективность на будущих данных.

-

Различия между реальной торговлей и бэктестингом. Реальные цены могут отличаться от исторических, что может привести к ухудшению эффективности стратегии.

-

Риски автоматической торговли. При использовании стратегии для автоматической торговли необходимо учитывать технические риски, такие как сбои серверов, обрывы сети и т.д.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Выбор подходящих акций. Например, выбирать более активные акции, чтобы VWAP и QQE Mod были более точными.

-

Настройка параметров. Изменение длины QQE, периода сглаживания и периода фильтрации для поиска оптимального сочетания.

-

Внедрение стратегии стоп-лосса. Установление разумного уровня стоп-лосса и использование трейлинг-стопа для эффективного контроля просадки.

-

Учет торговых издержек. Включение комиссий, проскальзывания и других затрат в бэктестинг и реальную торговлю для повышения точности тестирования стратегии.

-

Добавление фильтров. Например, учитывать прорывы объема, индикаторы волатильности и другие факторы для уменьшения ложных сигналов.

Заключение

Стратегия разворота тренда на основе ценовых и объемных индикаторов использует комбинацию VWAP и QQE Mod для выявления точек разворота ценового тренда. Она учитывает как объем, так и анализ индекса относительной силы, что позволяет эффективно улавливать краткосрочные возможности разворота. Стратегия проста в реализации и может быть адаптирована к различным рыночным условиям путем оптимизации параметров, что делает ее достойным рассмотрения вариантом. Однако в торговле по-прежнему существуют риски ложных сигналов, просадок и др., поэтому необходимы тщательное бэктестирование и контроль рисков.

- 1