Торговая стратегия динамического отслеживания прибыли по открытой позиции

Обзор

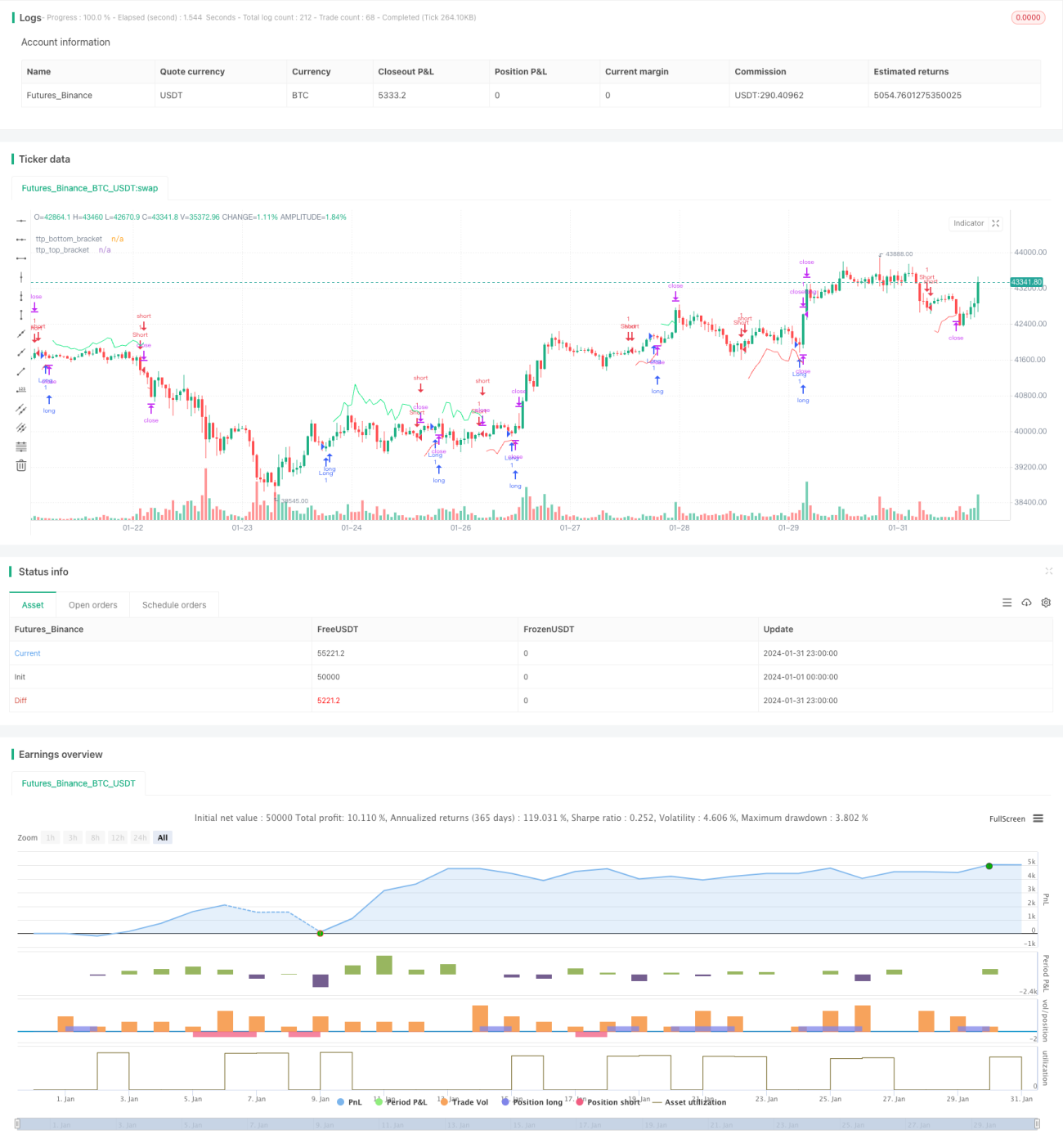

В данной статье представлен количественный торговый стратегия под названием «Стратегия отслеживания динамической прибыли по позиции». Эта стратегия использует динамическую линию тейк-профита, основанную на индикаторе ATR, для быстрого закрытия позиции с прибылью в течение 1-2 свечей после внезапного благоприятного движения цены, предотвращая разворот и убытки.

Принцип стратегии

Торговая логика стратегии очень проста и понятна. Конкретно она включает следующие шаги:

-

Используется пересечение скользящих средних в форме SMA с периодами 14 и 28 в качестве сигналов для открытия длинных и коротких позиций. Когда 14-периодная скользящая средняя пересекает 28-периодную сверху вниз, открывается длинная позиция; когда 14-периодная скользящая средняя пересекает 28-периодную снизу вверх, открывается короткая позиция.

-

Вычисляется индикатор ATR, который умножается на множитель для получения динамической линии тейк-профита. Например, при длине ATR равной 7 и множителе 1,5, ширина динамического канала тейк-профита составит 1,5 от 7-периодного ATR.

-

При длинной позиции к максимуму (high) добавляется ширина динамического канала тейк-профита, получая линию тейк-профита для длинных. При короткой позиции от минимума (low) вычитается ширина динамического канала тейк-профита, получая линию тейк-профита для коротких.

-

Как только цена превышает эту динамическую линию тейк-профита, позиция немедленно закрывается с прибылью. Это позволяет зафиксировать прибыль в течение 1-2 свечей после внезапного сильного движения цены.

Благодаря этим шагам стратегия реализует простой, но эффективный механизм отслеживания прибыли по позиции и быстрого тейк-профита. Канал ATR обеспечивает динамическую настройку линии тейк-профита, а добавленное условие 1BAR гарантирует, что линия тейк-профита активируется только при внезапном благоприятном движении цены. Это позволяет уменьшить случаи преждевременного выхода с прибылью.

Анализ преимуществ

Стратегия «Отслеживание динамической прибыли по позиции» обладает следующими преимуществами:

-

Простая и понятная логика, легкая в реализации, подходит для обучения новичков.

-

Благодаря динамическому тейк-профиту на основе ATR, автоматически отслеживается прибыль по позиции, избегая её потери (прибыль не превращается в убыток).

-

Добавление условия по максимуму/минимуму за 1 бар позволяет активировать тейк-профит только после сильного движения, уменьшая ложные срабатывания.

-

Возможность настройки длины ATR и множителя для регулировки силы тейк-профита.

-

Быстрое закрытие позиции с прибылью, позволяющее захватить благоприятное движение.

-

Высокая расширяемость: на основе этого фреймворка легко реализовать другие стратегии тейк-профита и стоп-лосса.

Анализ рисков

Стратегия также имеет некоторые риски, в основном включающие:

-

Внезапное расширение ATR может привести к преждевременному тейк-профиту.

-

Неэффективная фильтрация рыночного шума, возможны ложные пробои.

-

Принятие решений только на основе пересечения скользящих средних, что неэффективно для сложных рыночных условий.

-

Отсутствие механизма стоп-лосса, что не позволяет эффективно контролировать убытки.

-

Настройки параметров по умолчанию могут не подходить для всех инструментов, требуется оптимизация.

Для снижения указанных рисков можно провести оптимизацию по следующим направлениям:

-

Добавить механизм фильтрации, комбинируя с другими индикаторами для отсеивания ложных сигналов.

-

Добавить стратегию стоп-лосса для строгого контроля убытков по каждой сделке.

-

Использовать метод Walk Forward Analysis для оптимизации параметров.

-

Оптимизировать комбинации параметров для разных инструментов.

-

Внедрить алгоритмы машинного обучения для более интеллектуального принятия решений.

Направления оптимизации

На основе анализа рисков, направления оптимизации стратегии включают:

-

Добавление фильтрации сигналов: После входа в позицию можно добавить фильтрацию с помощью других индикаторов, например, MACD, полос Боллинджера, чтобы избежать ложных сигналов.

-

Добавление линии стоп-лосса: Внедрение линии стоп-лосса на основе ATR или трейлинг-стопа для контроля убытков по каждой сделке.

-

Оптимизация параметров: Использование методов машинного обучения для оптимизации длины ATR, множителя ATR и других параметров.

-

Настройка риска: В зависимости от характеристик торгуемого инструмента, корректировать управление позицией и параметры риска.

-

Интеграция моделей: Объединение данной стратегии с моделями машинного обучения, нейронными сетями и другими для повышения точности решений.

-

Внешнее вмешательство: Добавить узлы ручного вмешательства, позволяющие в критические моменты вручную определять уровни тейк-профита и стоп-лосса.

Оптимизация по указанным направлениям может значительно повысить стабильность доходности стратегии.

Заключение

Стратегия «Отслеживание динамической прибыли по позиции» в целом является очень практичной и эффективной стратегией тейк-профита. Она имеет понятную логику, благодаря динамическому тейк-профиту автоматически отслеживает прибыль и быстро фиксирует её при сильных движениях. В то же время стратегия имеет некоторые риски, которые можно уменьшить за счёт добавления фильтрации сигналов, внедрения стоп-лосса, оптимизации параметров и других улучшений, чтобы адаптировать её к более сложным рыночным условиям. В целом, эта стратегия предоставляет отличный фреймворк, заслуживающий дальнейшего изучения и применения.

- 1