Количественная стратегия трендовой импульсной торговли Цзя И Бина

Обзор

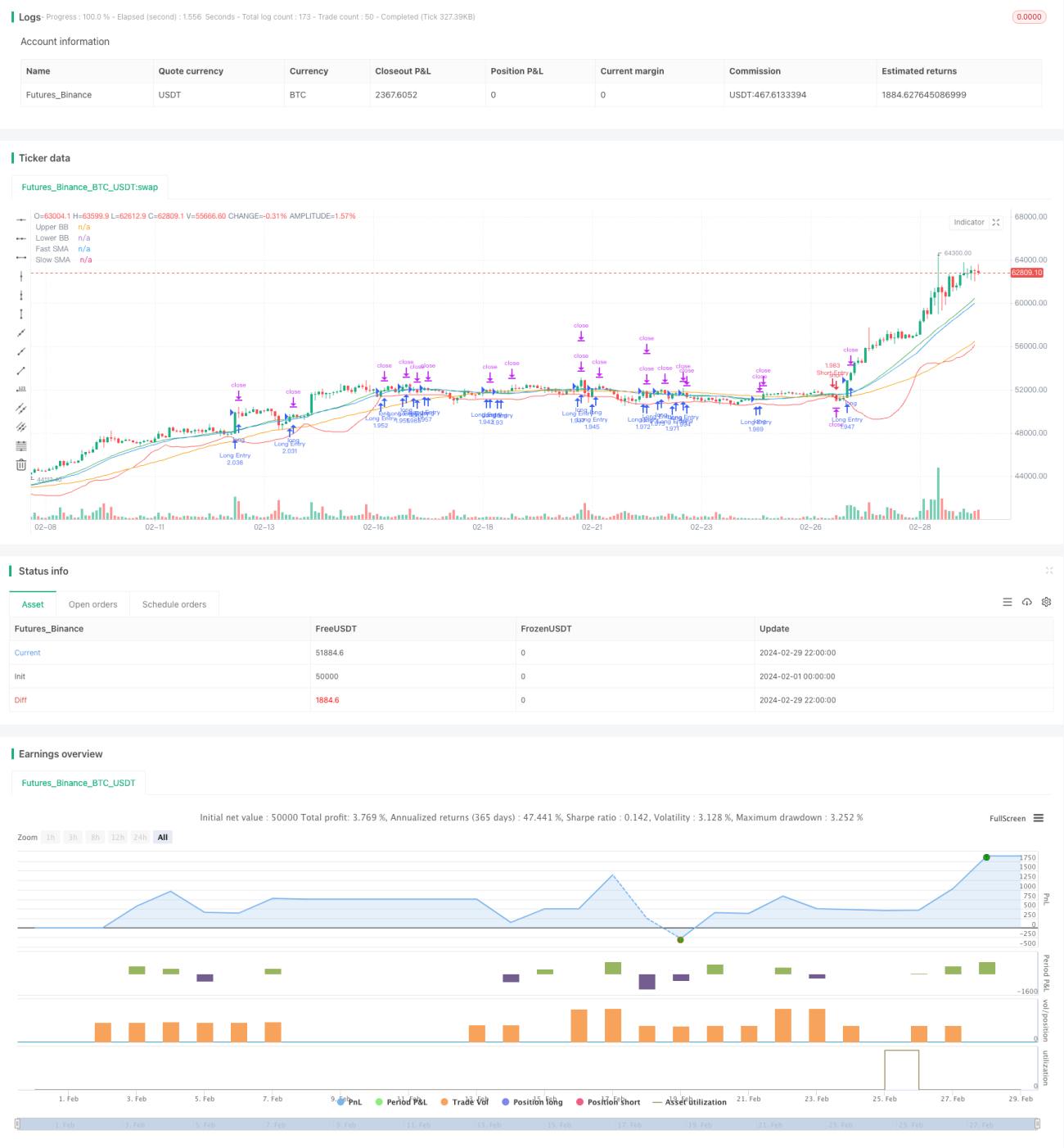

Количественная трендовая импульсная торговая стратегия «Цзя И Бин» представляет собой мульти-лонг/шорт количественную стратегию, сочетающую отслеживание тренда, импульсные индикаторы и полосы Боллинджера. Стратегия использует пересечение быстрой и медленной скользящих средних для определения направления тренда, одновременно комбинируя полосы Боллинджера и импульсные индикаторы для подтверждения сигналов на вход. Стратегия также включает меры контроля риска, такие как тейк-профит и стоп-лосс, трейлинг-стоп и управление позициями.

Принцип стратегии

Основной принцип стратегии заключается в использовании ценовых трендов и импульсных эффектов для выявления рыночных возможностей. В частности, стратегия использует две скользящие средние с разными периодами (быструю и медленную) для определения направления ценового тренда. Когда быстрая линия пересекает медленную снизу вверх, это указывает на восходящий тренд, и стратегия генерирует сигнал на покупку; наоборот, когда быстрая линия пересекает медленную сверху вниз, это указывает на нисходящий тренд, и стратегия генерирует сигнал на продажу.

Для дополнительного подтверждения тренда и времени входа стратегия также использует полосы Боллинджера и импульсные индикаторы. Полосы Боллинджера состоят из трех линий: средняя линия – скользящая средняя, верхняя и нижняя линии получаются путем прибавления/вычитания определенного стандартного отклонения от средней линии. Когда цена пробивает верхнюю полосу Боллинджера, это указывает на сильный восходящий импульс, и стратегия открывает длинную позицию; когда цена пробивает нижнюю полосу, это указывает на сильный нисходящий импульс, и стратегия открывает короткую позицию.

Кроме того, стратегия включает импульсный индикатор, который сравнивает текущую цену с ценой определенное количество периодов назад для измерения скорости изменения цены. Импульсный индикатор помогает оценить силу тренда, предоставляя дополнительное подтверждение для входа.

В управлении позициями стратегия позволяет устанавливать размер позиции на основе средств на счете и склонности к риску. Также предусмотрены механизмы тейк-профита, стоп-лосса и трейлинг-стопа для контроля риска по каждой отдельной сделке.

В целом, количественная трендовая импульсная торговая стратегия «Цзя И Бин» стремится к стабильной доходности за счет нескольких аспектов: отслеживания тренда, импульсного подтверждения и управления рисками, одновременно строго контролируя риски при использовании возможностей рыночных трендов.

Анализ преимуществ

-

Отслеживание тренда: Стратегия использует пересечение быстрой и медленной скользящих средних для выявления трендовых возможностей. Она может открывать как длинные позиции при восходящем тренде, так и короткие при нисходящем, адаптируясь к различным рыночным условиям.

-

Импульсное подтверждение: Введение импульсного индикатора в качестве вторичного подтверждения тренда помогает отсеивать ложные сигналы и повышает качество входов.

-

Вспомогательные решения с помощью полос Боллинджера: Полосы Боллинджера отражают диапазон волатильности цены; пробой полос может рассматриваться как сигнал ускорения тренда или аномальной волатильности, что служит справочной информацией для входа.

-

Управление позициями: Стратегия использует метод управления позициями на основе процентного отношения средств на счете и лимитов, что позволяет гибко контролировать задействованный капитал в каждой сделке, эффективно используя средства без чрезмерного риска.

-

Тейк-профит и стоп-лосс: Наличие тейк-профита и стоп-лосса, а также трейлинг-стопа позволяет защищать прибыль при движении цены в ожидаемом направлении и решительно ограничивать убытки при развороте цены, эффективно контролируя максимальный убыток по одной сделке.

-

Многопараметрическая оптимизация: Стратегия содержит несколько настраиваемых параметров, таких как периоды скользящих средних, параметры полос Боллинджера, коэффициенты тейк-профита и стоп-лосса и т. д., что позволяет повысить адаптивность и робастность стратегии путем оптимизации параметров.

Анализ рисков

-

Частая торговля: Стратегия генерирует сигналы на вход на основе пересечения скользящих средних и пробоя полос Боллинджера. При высокой волатильности рынка может генерироваться множество сигналов, что приводит к большому количеству сделок и увеличению затрат на комиссии и проскальзывание.

-

Чувствительность к параметрам: Стратегия включает множество параметров, таких как периоды скользящих средних, период импульсного индикатора, параметры полос Боллинджера и т. д. Выбор различных параметров может существенно повлиять на эффективность стратегии. Неправильный выбор параметров может привести к плохим результатам.

-

Запаздывание в идентификации тренда: Скользящие средние являются запаздывающим индикатором, особенно при длинных периодах, скорость распознавания разворота тренда замедляется, что может привести к упущению лучших моментов для входа.

-

Риск стоп-лосса: Хотя стратегия предусматривает меры стоп-лосса, в экстремальных рыночных условиях (например, быстрый гэп) цена может миновать уровень стоп-лосса, что приведет к фактическому убытку, превышающему ожидаемый.

-

Риск концентрации позиций: Если стратегия генерирует последовательные однонаправленные сигналы в определенный период, это может привести к чрезмерной концентрации позиций в одном направлении и увеличить риск удержания позиции.

-

Риск ликвидности: Результаты бэктестинга и реальной торговли могут зависеть от рыночной ликвидности, особенно при работе с крупными суммами, возможны проблемы с проскальзыванием и недостаточным объемом для исполнения.

Направления оптимизации

-

Внедрение дополнительных технических индикаторов: На основе текущих скользящих средних, импульсного индикатора и полос Боллинджера можно попробовать добавить другие индикаторы, такие как RSI, MACD и т. д., для повышения надежности сигналов за счет совместного подтверждения несколькими индикаторами.

-

Оптимизация механизмов входа и выхода: Можно рассмотреть возможность введения дополнительных условий для входа и выхода, например, требование определенного объема торгов перед пробоем цены, или использование частичного закрытия позиций и трейлинг-стопа для выхода, чтобы повысить гибкость и прибыльность стратегии.

-

Динамическая настройка параметров: Для периодов скользящих средних, импульсного индикатора, параметров полос Боллинджера и т. д. можно разработать механизм адаптации параметров, который динамически корректирует их значения в зависимости от различных рыночных состояний и уровней волатильности, повышая адаптивность стратегии.

-

Улучшение управления позициями: На основе текущего управления позициями можно внедрить более продвинутые методы управления капиталом, такие как критерий Келли, фиксированное соотношение, динамический капитал и т. д., для лучшего баланса между доходностью и риском.

-

Сочетание с фундаментальным анализом: Чисто технические стратегии могут столкнуться с неэффективностью рынка. Если дополнить их фундаментальными факторами, такими как макроэкономические данные, отраслевые тренды и т. д., для фильтрации и подтверждения технических сигналов, это может улучшить результаты стратегии.

-

Повышение согласованности между бэктестингом и реальной торговлей: Результаты бэктестинга и реальной торговли могут различаться. Необходимо уделить внимание качеству исполнения в тестировании и реальной торговле, включая цену исполнения, проскальзывание, задержки и т. д., чтобы обеспечить соответствие реальных результатов бэктестингу.

Заключение

Количественная трендовая импульсная торговая стратегия «Цзя И Бин» представляет собой количественную стратегию, объединяющую несколько методов технического анализа. Она использует пересечение скользящих средних для захвата тренда, пробой полос Боллинджера для подтверждения движения, импульсный индикатор для отражения скорости, тейк-профит и стоп-лосс для контроля риска, а также управление позициями для оптимизации использования капитала, формируя полную систему торговых решений и управления.

Преимущества стратегии заключаются в сочетании отслеживания тренда и импульса, вспомогательной роли полос Боллинджера, а также балансе управления позициями и стоп-лоссами, что позволяет использовать рыночные возможности через многомерный анализ и принятие решений. В то же время стратегия сталкивается с потенциальными рисками, такими как частая торговля, чувствительность к параметрам, запаздывание в идентификации тренда и невозможность покрытия экстремальных движений стоп-лоссами. Это требует постоянного совершенствования и оптимизации за счет внедрения дополнительных индикаторов, улучшения логики сигналов, динамической настройки параметров и улучшения управления капиталом.

Кроме того, между результатами бэктестинга и реальной торговли могут быть расхождения, поэтому необходимо уделить внимание таким аспектам исполнения, как цена исполнения, проскальзывание и задержки, чтобы повысить практичность и стабильность стратегии. Также количественные стратегии не должны ограничиваться техническим анализом, разумное сочетание фундаментальных факторов поможет повысить всесторонность и эффективность решений.

В целом, количественная трендовая импульсная торговая стратегия «Цзя И Бин» предлагает достаточно полную и реализуемую концепцию для практики количественной торговли. Однако конечный результат стратегии зависит от баланса различных возможностей и рисков, а также от детальной оптимизации. На практике необходимо вносить соответствующие корректировки и улучшения в стратегию в зависимости от собственной склонности к риску, размера капитала, рынка торговли и других конкретных условий, а также постоянно мониторить и оптимизировать ее в ходе реальной торговли для достижения более стабильной и желаемой производительности.

- 1