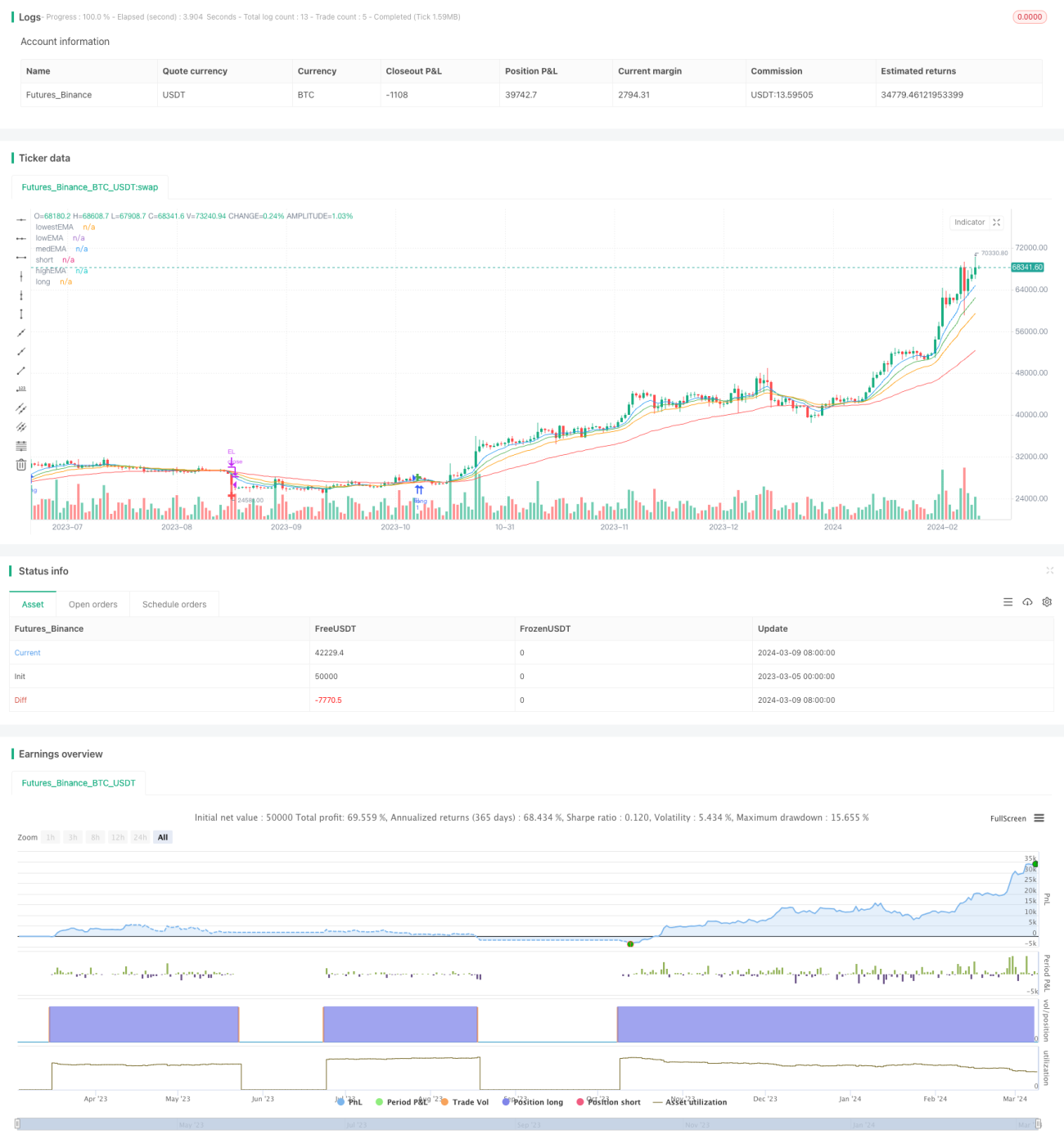

Торговая стратегия на основе множественных экспоненциальных скользящих средних

Обзор (Overview)

Данная стратегия комплексно использует несколько экспоненциальных скользящих средних (Exponential Moving Average, EMA) для выявления потенциальных точек входа и выхода на рынке. Сравнивая динамику EMA разных периодов, определяются текущие рыночные тренды, и сделки заключаются на ранних стадиях формирования тренда, а закрываются на начальных стадиях его завершения.

Принцип стратегии (Strategy Principle)

Стратегия использует четыре линии EMA с различными периодами в качестве ключевых индикаторов: сверхкраткосрочная EMA (по умолчанию 8), краткосрочная EMA (13), среднесрочная EMA (21) и долгосрочная EMA (55). Когда долгосрочная EMA находится ниже трех других EMA, предполагается, что рынок находится на ранней стадии восходящего тренда, и стратегия открывает длинную позицию. Когда долгосрочная EMA находится выше трех других EMA, считается, что рынок находится на ранней стадии нисходящего тренда, и все длинные позиции закрываются. Комбинация бычьего и медвежьего расположения EMA позволяет выявлять точки разворота тренда и захватывать зарождающиеся тенденции.

По сравнению с простой скользящей средней (SMA), EMA придает большее значение недавним ценам, поэтому реагирует быстрее и более чувствительна к изменениям цен. Пересечения EMA разных периодов отражают силу тренда на разных временных масштабах. Долгосрочная EMA является наиболее стабильной и представляет общий рыночный тренд; среднесрочные и краткосрочные EMA более чувствительны и отражают кратко- и среднесрочные тенденции. Вместе они составляют ядро логики данной стратегии.

Анализ преимуществ (Advantage Analysis)

- Широкая применимость: Стратегия основана на EMA самого инструмента, поэтому подходит для большинства ликвидных активов с относительно гладкой динамикой цен, таких как различные фьючерсы, валютные пары, основные криптовалюты и т.д.

- Отслеживание тренда: Сравнивая положения EMA разных периодов, стратегия определяет тренд и способна в определенной степени захватить его ранние стадии, отслеживая движение.

- Гибкость параметров: Периоды EMA могут быть гибко настроены в зависимости от особенностей инструмента, инвестиционного горизонта и других факторов, что обеспечивает определенную адаптируемость.

- Четкая логика: Сигналы генерируются на основе простой комбинации бычьего/медвежьего расположения EMA, что делает логику понятной, легкой для понимания и реализации.

Анализ рисков (Risk Analysis)

- Запаздывание EMA: Как индикатор следования за трендом, EMA по своей природе обладает некоторой задержкой, что может приводить к ложным сигналам в боковом рынке.

- Чувствительность к параметрам: Выбор периодов EMA существенно влияет на производительность стратегии, и оптимизированные параметры могут не показывать хороших результатов на вневыборочных данных.

- Отсутствие фильтрации: Стратегия не имеет дополнительной фильтрации сигналов – все сгенерированные сигналы приводят к сделкам, что может вызывать низкокачественные входы.

- Фиксированный размер позиции: В текущей версии каждая сделка открывается фиксированным объемом (1 единица), отсутствует динамическое управление рисками, что ослабляет аспект контроля рисков.

Направления оптимизации (Optimization Direction)

- Введение фильтрации тренда: Добавление фильтров силы тренда (ATR, ADX) поверх сигналов EMA для отсеивания сделок в слабых трендах и боковиках.

- Введение фильтрации волатильности: Дополнительно можно внедрить фильтр на основе волатильности, например ширину полос Боллинджера, чтобы отсеять низкокачественные сигналы в периоды высокой волатильности.

- Оптимизация стоп-лосса: В настоящее время стратегия не имеет четкой логики стоп-лосса. После внедрения фильтров тренда и волатильности можно добавить динамический стоп-лосс на основе ATR или процентного отклонения для ограничения максимального убытка по сделке.

- Динамический размер позиции: Управление размером открываемой позиции в зависимости от волатильности инструмента, доли счета и т.п., чтобы снизить риск и одновременно повысить абсолютную доходность.

- Оптимизация параметров: Для разных инструментов и временных периодов оптимальные параметры EMA могут различаться; требуется поиск лучших настроек для каждого инструмента, чтобы повысить применимость стратегии.

Резюме (Summary)

Данная стратегия использует комбинацию бычьего/медвежьего расположения четырех EMA с разными периодами для выявления точек разворота тренда и захвата ранних стадий его формирования. Идея проста и понятна. Ее преимущества – широкая применимость, четкая логика, гибкость параметров и способность следовать за трендом. Однако ей присущи и недостатки: запаздывание EMA, чувствительность к параметрам, отсутствие фильтрации и фиксированный объем позиции. В будущем стратегию можно усовершенствовать, сделав ее более надежной и прибыльной, путем введения фильтрации тренда и волатильности, оптимизации стоп-лосса, динамического управления размером позиции и настройки параметров под конкретные инструменты.

- 1