Торговая стратегия на основе пересечения двух скользящих средних

Обзор

Стратегия пересечения скользящих средних на основе импульса — это торговая стратегия, основанная на пересечении двух скользящих средних. Стратегия использует быструю скользящую среднюю (быстрая линия) и медленную скользящую среднюю (медленная линия) для улавливания изменений рыночного импульса. Когда быстрая линия пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз, генерируется сигнал на продажу. Стратегия также учитывает условия продолжения тренда, стоп-лосс и тейк-профит для контроля рисков и оптимизации прибыли.

Принцип стратегии

Основной принцип стратегии заключается в использовании двух экспоненциальных скользящих средних (EMA) с разными периодами для определения рыночного тренда и импульса. Конкретные шаги следующие:

- Рассчитать быструю EMA (в данном примере 9-дневную) и медленную EMA (в данном примере 21-дневную).

- Когда быстрая EMA пересекает медленную EMA снизу вверх, генерируется сигнал на покупку; наоборот, когда быстрая EMA пересекает медленную EMA сверху вниз, генерируется сигнал на продажу.

- Для подтверждения продолжения тренда стратегия также устанавливает условия удержания позиции: при длинной позиции требуется, чтобы быстрая EMA находилась выше медленной EMA, а цена закрытия — выше быстрой EMA; при короткой позиции требуется, чтобы быстрая EMA была ниже медленной EMA, а цена закрытия — ниже быстрой EMA.

- Для контроля риска стратегия использует средний истинный диапазон (ATR) для оценки рыночной волатильности. Когда разница между быстрой и медленной EMA меньше ATR, стратегия не открывает новые позиции.

- Стратегия также устанавливает стоп-лосс (1%) и тейк-профит (2%) для контроля риска с фиксированным процентом.

Благодаря этим принципам стратегия может принимать торговые решения на основе рыночного тренда и изменений импульса, учитывая при этом устойчивость тренда, рыночную волатильность и контроль рисков.

Анализ преимуществ

Стратегия пересечения скользящих средних на основе импульса имеет следующие преимущества:

- Следование за трендом: благодаря пересечению быстрой и медленной скользящих средних стратегия своевременно улавливает изменения рыночного тренда, адаптируясь к различным рыночным условиям.

- Простота в использовании: логика стратегии ясна, она полагается только на цену и индикаторы скользящих средних, легко понимается и реализуется.

- Контроль рисков: стратегия устанавливает стоп-лосс и тейк-профит, контролируя риск одной сделки фиксированным процентом.

- Подтверждение тренда: стратегия учитывает не только пересечение скользящих средних, но и вводит условия продолжения тренда, чтобы обеспечить его устойчивость при открытии позиции.

- Фильтрация волатильности: сравнивая разницу скользящих средних с ATR, стратегия позволяет избегать открытия позиций при низкой рыночной волатильности, снижая частоту торгов и риск.

Анализ рисков

Несмотря на преимущества, стратегия пересечения скользящих средних на основе импульса имеет некоторые риски:

- Риск запаздывания: скользящие средние являются запаздывающими индикаторами, могут генерировать сигналы только после разворота тренда, что приводит к упущению лучшего момента входа или к большей просадке.

- Риск бокового рынка: на боковом рынке быстрая и медленная скользящие средние могут часто пересекаться, генерируя множество ложных сигналов, что приводит к частым сделкам и убыткам.

- Риск параметров: эффективность стратегии зависит от настроек периодов скользящих средних, стоп-лосса и тейк-профита; разные параметры могут давать разные результаты.

- Риск чёрного лебедя: стратегия основана на исторических данных и может не справиться с экстремальными рыночными событиями или аномальной волатильностью, что приведёт к значительным убыткам.

Для снижения этих рисков можно рассмотреть следующие методы:

- Комбинировать с другими индикаторами или сигналами, такими как ценовое действие, объём и т.д., чтобы повысить надёжность сигналов.

- На боковом рынке ввести механизм фильтрации, например, ATR или ADX, чтобы избежать частых сделок.

- Оптимизировать и тестировать параметры, выбирая комбинации, показавшие стабильные результаты на исторических данных.

- Установить разумные меры контроля риска, такие как управление размером позиции, общий стоп-лосс и т.д., для противодействия экстремальным рыночным условиям.

Направления оптимизации

Для дальнейшего повышения производительности стратегии пересечения скользящих средних на основе импульса можно рассмотреть следующие направления оптимизации:

- Динамическая оптимизация параметров: корректировать периоды скользящих средних и параметры стоп-лосса/тейк-профита в зависимости от рыночных условий, чтобы адаптироваться к разным темпам и волатильности. Это повышает адаптивность и устойчивость стратегии.

- Анализ на нескольких таймфреймах: комбинировать сигналы скользящих средних с разных таймфреймов, например, дневного и часового, чтобы получить более полную оценку тренда и распределять размер позиции в зависимости от силы сигналов на разных таймфреймах.

- Комбинация с другими техническими индикаторами: добавлять другие технические индикаторы, такие как MACD, RSI и т.д., для дополнительной верификации торговых сигналов, повышая их надёжность.

- Оптимизация управления рисками: использовать более продвинутые методы управления рисками, такие как формула Келли или динамическое управление размером позиции, для оптимизации распределения капитала и контроля просадок.

- Оптимизация с помощью машинного обучения: применять алгоритмы машинного обучения, такие как генетические алгоритмы или нейронные сети, для оптимизации параметров и логики стратегии, поиска наилучших комбинаций параметров и торговых правил.

Благодаря этим направлениям оптимизации стратегия пересечения скользящих средних на основе импульса может сохранить свои исходные преимущества, одновременно повышая адаптивность, устойчивость и потенциал доходности, лучше справляясь с вызовами различных рыночных условий.

Заключение

Стратегия пересечения скользящих средних на основе импульса — это простая и эффективная торговая стратегия, которая улавливает изменения рыночного тренда и импульса через пересечение быстрой и медленной скользящих средних. Стратегия обладает преимуществами следования за трендом, простоты использования и контроля рисков, а также учитывает устойчивость тренда и рыночную волатильность. Однако она также сталкивается с такими вызовами, как риск запаздывания, риск бокового рынка, риск параметров и риск чёрного лебедя. Для снижения этих рисков и дальнейшего повышения эффективности стратегии можно рассмотреть такие направления, как динамическая оптимизация параметров, анализ на нескольких таймфреймах, комбинация с другими техническими индикаторами, оптимизация управления рисками и оптимизация с помощью машинного обучения. Путём постоянной оптимизации и совершенствования стратегия пересечения скользящих средних на основе импульса может стать более устойчивым и эффективным торговым инструментом, помогая трейдерам получать стабильную прибыль в различных рыночных условиях.

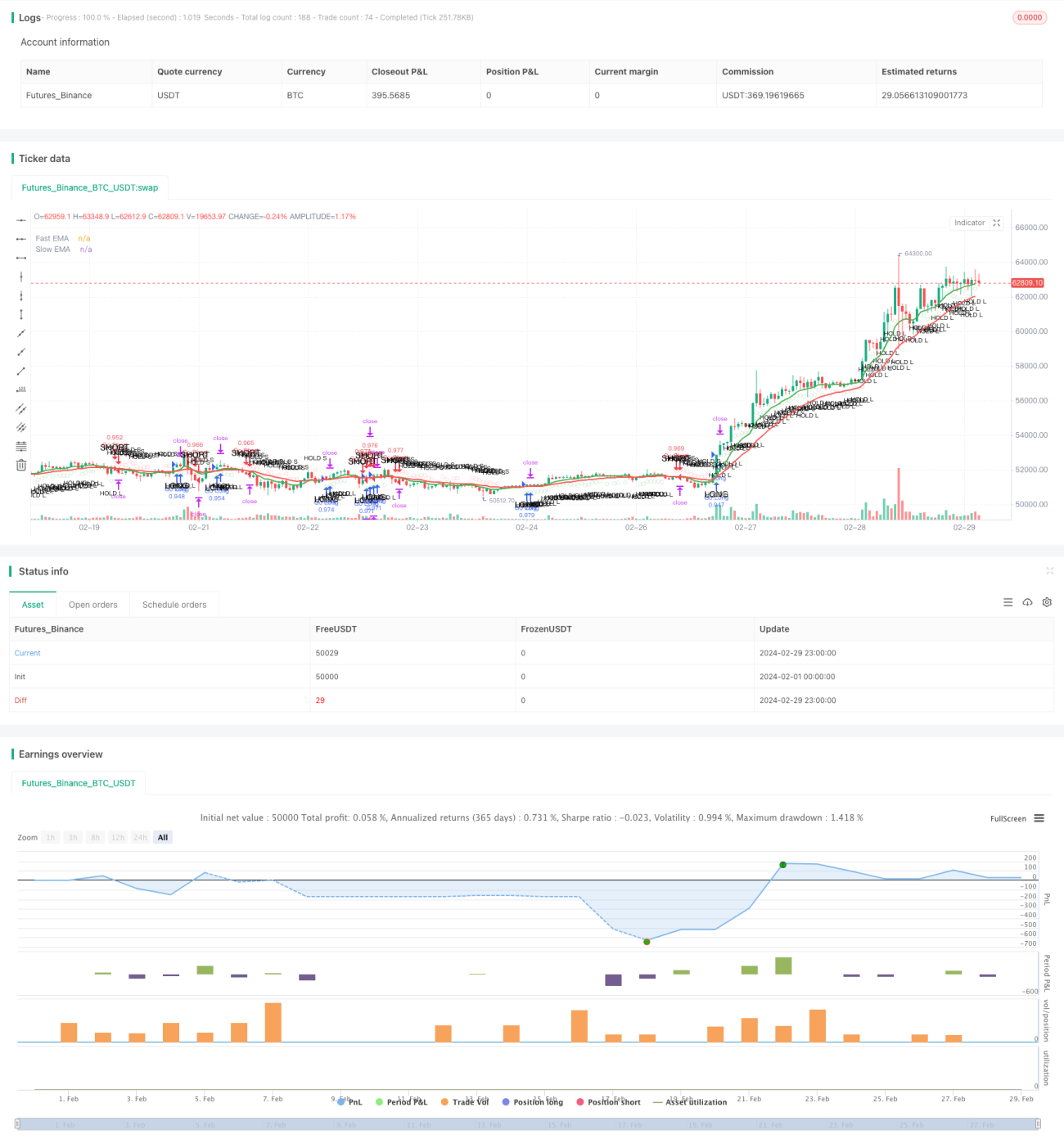

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Enhanced Momentum Bot", shorttitle="EMB", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Define the Exponential Moving Averages (EMA)- 1