سپر ٹرینڈ V حکمت عملی

جائزہ

سپر ٹرینڈ V حکمت عملی ایک مختصر مدت کے تجارتی حکمت عملی ہے جو متحرک اوسط اور معیاری انحراف پر مبنی ہے۔ یہ سپر ٹرینڈ اشارے کا استعمال کرتے ہوئے قیمت کے رجحان کی سمت کا تعین کرتی ہے، اور متحرک اوسط سے بننے والی سپورٹ اور ریزسٹنس کو داخلے کے لیے استعمال کرتی ہے۔ اس کے ساتھ ساتھ، یہ معیاری انحراف کے چینل کے ذریعے قیمت کے ممکنہ سپورٹ اور ریزسٹنس علاقوں کی پیش گوئی کرتی ہے، اور اسٹاپ لاس اور ٹیک پروف کے قیمتی حدود طے کرتی ہے، جس سے ایک رجحان کی پیروی اور موثر طریقے سے باہر نکلنے والی مختصر مدت کی تجارتی حکمت عملی بنتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے سپر ٹرینڈ اشارے کا حساب لگاتی ہے، جو ATR اور قیمت کے تعلق کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرتا ہے۔ جب قیمت اوپر کے رجحان سے اوپر ہوتی ہے تو یہ تیزی کا اشارہ دیتی ہے، اور جب قیمت نیچے کے رجحان سے نیچے ہوتی ہے تو یہ مندی کا اشارہ دیتی ہے۔

اس کے بعد قیمت کی متحرک اوسط EMA اور افتتاحی قیمت کی متحرک اوسط EMA کا حساب لگایا جاتا ہے۔ جب قیمت متحرک اوسط کو اوپر سے عبور کرتی ہے اور افتتاحی قیمت کی اوسط سے اوپر ہوتی ہے تو یہ خرید کا سگنل ہوتا ہے، اور جب قیمت متحرک اوسط کو نیچے سے عبور کرتی ہے اور افتتاحی قیمت کی اوسط سے نیچے ہوتی ہے تو یہ فروخت کا سگنل ہوتا ہے۔

پھر معیاری انحراف کا استعمال کرتے ہوئے قیمت کے چینل کے اوپری اور نچلے بینڈ کا حساب لگایا جاتا ہے، اور انہیں ہموار کیا جاتا ہے۔ جب قیمت اوپری بینڈ کو عبور کرتی ہے تو یہ اسٹاپ لاس کا سگنل ہوتا ہے، اور جب قیمت نچلے بینڈ کو عبور کرتی ہے تو یہ ٹیک پروف کا سگنل ہوتا ہے۔

آخر میں، مختلف وقت کے ادوار کی متحرک اوسطوں کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کیا جاتا ہے، اور سپر ٹرینڈ اشارے کے ساتھ ملا کر ایک مستحکم رجحان کی تشخیص تشکیل دی جاتی ہے۔

حکمت عملی کے فوائد

- سپر ٹرینڈ اشارے کا استعمال کرتے ہوئے قیمت کے رجحان کی سمت کا تعین، رجحان کی تبدیلی سے ہونے والے نقصان سے بچنا

- متحرک اوسط کو افتتاحی قیمت کے ساتھ ملا کر داخلے کے وقت کا تعین، جھوٹے بریک آؤٹ سے بچنا

- معیاری انحراف کے چینل کے ذریعے قیمت کے ممکنہ سپورٹ اور ریزسٹنس علاقوں کی پیش گوئی، اسٹاپ لاس اور ٹیک پروف کی قیمتیں طے کرنا

- رجحان کی سمت کا تعین کرنے کے لیے متعدد وقت کے ادوار کا استعمال، استحکام میں اضافہ

حکمت عملی کے خطرات

- سپر ٹرینڈ اشارے میں تاخیر ہوتی ہے، ممکن ہے کہ رجحان کی تبدیلی کے مقامات چھوٹ جائیں

- متحرک اوسط کے کراس اوور سگنلز میں تاخیر ہوتی ہے، داخلے کا وقت درست نہیں ہوتا

- معیاری انحراف کے چینل کی حدود بہت زیادہ طے شدہ ہوتی ہیں، مارکیٹ کی اتار چڑھاؤ کو حقیقی وقت میں ظاہر نہیں کر سکتیں

- متعدد وقت کے ادوار کا استعمال باہمی تضاد پیدا کر سکتا ہے

خطرات کے حل کے طریقے:

- سپر ٹرینڈ کے پیرامیٹرز کو مناسب طریقے سے کم کرنا، حساسیت بڑھانا

- متحرک اوسط کے دورانیے کو بہتر بنانا، یا داخلے کے تعین کے لیے دیگر اشارے شامل کرنا

- معیاری انحراف چینل کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا، تاکہ حدود مارکیٹ کے مطابق ہو سکیں

- متعدد وقت کے ادوار کے تجزیے کے منطق کو واضح کرنا، ممکنہ تضادات کو حل کرنا

حکمت عملی کی بہتری کی سمتیں

- سپر ٹرینڈ کے پیرامیٹرز کو بہتر بنانا، بہترین پیرامیٹرز کا مجموعہ تلاش کرنا

- داخلے کے وقت کا تعین کرنے کے لیے متحرک اوسط کے ساتھ دیگر اشارے آزمائیں

- معیاری انحراف چینل کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے کی کوشش کریں

- مختلف متعدد وقت کے ادوار کے مجموعے آزمائیں، سب سے موزوں دورانیہ تلاش کریں

- منافع کے حصول کے لیے اسٹاپ لاس اور ٹیک پروف کی حکمت عملی کو بہتر بنائیں

خلاصہ

سپر ٹرینڈ V حکمت عملی رجحان، متحرک اوسط، معیاری انحراف چینل جیسے اشاروں کے فوائد کو یکجا کرتی ہے، اور رجحان کی سمت کا مستحکم تعین، مناسب داخلے کا وقت منتخب کرنے، اور قیمتی حدود میں اسٹاپ لاس اور ٹیک پروف طے کرنے والی مختصر مدت کی تجارتی حکمت عملی کو حاصل کرتی ہے۔ پیرامیٹر کی بہتری، اشاروں کی بہتری، اسٹاپ لاس اور ٹیک پروف کی بہتری جیسے پہلوؤں میں تبدیلیاں کرکے، حکمت عملی کی استحکام اور منافع بخشی میں اضافہ کیا جا سکتا ہے۔ اس کی مضبوط منطق اور مستعد سوچ سیکھنے اور تحقیق کے لائق ہے۔

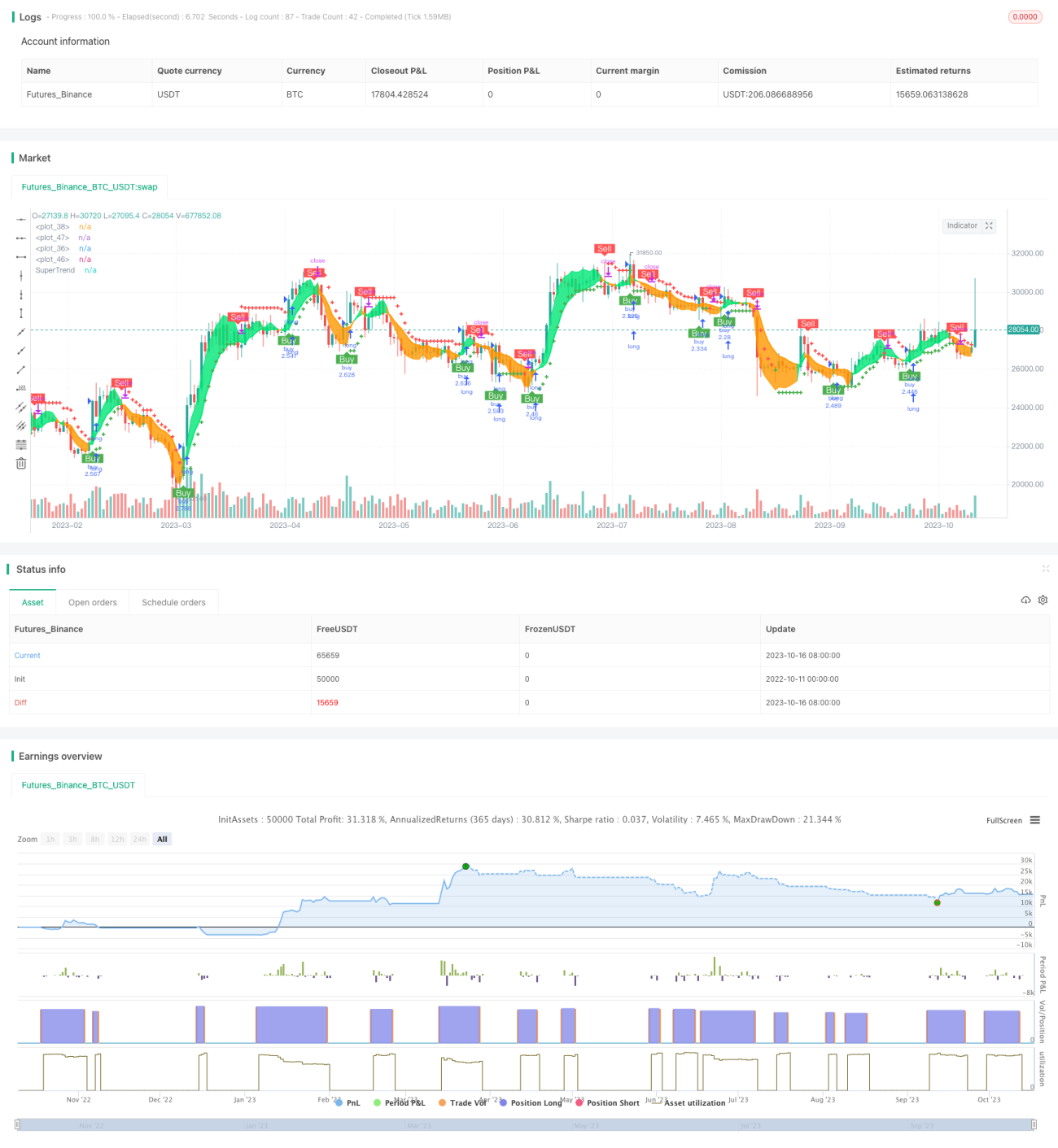

/*backtest

start: 2022-10-11 00:00:00

end: 2023-10-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Super trend V Strategy version", overlay = true, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1