دوہری حد سے زیادہ گراوٹ کا الٹ پلٹ اور بریک آؤٹ نظام

جائزہ

ڈبل اوورسیلڈ فلپ بریک آؤٹ سسٹم ایک مقداری حکمت عملی ہے جو ٹرینڈ فالو کرنے اور ریورسل ٹریڈنگ کو یکجا کرتی ہے۔ یہ حکمت عملی پچھلے N دنوں کی بند قیمت کے مقابلے میں اسٹاک کی قیمت میں مسلسل اوورسیلڈ سگنلز کا حساب لگاتی ہے، جس سے خریداری کا سگنل پیدا ہوتا ہے۔ اس کے ساتھ ساتھ، یہ مخصوص پیرامیٹرز کے ساتھ T3 موونگ ایوریج کا حساب لگاتا ہے، جو فروخت کا سگنل پیدا کرتا ہے اور منافع کی حفاظت کرتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

- 123 ریورسل سسٹم

کتاب کے مطابق، یہ ریورسل سسٹم پچھلے N دنوں کی بند قیمت کی تبدیلیوں کا مشاہدہ کرتا ہے۔ اگر آج کی بند قیمت کل کی نسبت زیادہ ہے، اور کل کی بند قیمت پرسوں کی نسبت کم ہے، تو اسے مسلسل دو دنوں کا اوورسیلڈ سگنل سمجھا جاتا ہے اور یہ سسٹم خریداری کا سگنل پیدا کرتا ہے۔ مزید برآں، یہ سسٹم STOCH انڈیکیٹر کو بھی استعمال کرتا ہے۔ اگر آج کی STOCH فاسٹ لائن سلو لائن سے نیچے ہے، تو خریداری کے سگنل کی افادیت مزید تصدیق ہو جاتی ہے۔

- T3 موونگ ایوریج

T3 موونگ ایوریج ایک مخصوص فارمولے کے ذریعے قیمت کے ایکسپونیشل موونگ ایوریج سے شمار کیا جاتا ہے۔ یہ اپنے مخصوص پیرامیٹرز کے ذریعے قیمت کی تبدیلیوں کے لیے موونگ ایوریج کی حساسیت کو ایڈجسٹ کرتا ہے۔ جب قیمت T3 موونگ ایوریج کو اوپر سے کراس کرتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

یہ حکمت عملی مذکورہ دو حصوں کے سگنلز کو یکجا کرتی ہے۔ جب 123 ریورسل کا خریداری کا سگنل اور T3 موونگ ایوریج کا فروخت کا سگنل بیک وقت پورے ہوتے ہیں، تو حقیقی ٹریڈنگ سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ

- ریورسل ٹریڈنگ کی حکمت عملی، نیچے سے خریداری کے لیے موزوں، اوورسیلڈ ریباؤنڈ کو ٹریک کرتی ہے

- موونگ ایوریج کی حکمت عملی، منافع کو محفوظ رکھنے اور خطرے سے بچنے میں مددگار

- دوگنا سگنلز کا امتزاج سگنل کی افادیت کو بڑھاتا ہے اور جعلی سگنلز کو کم کرتا ہے

- ٹرینڈ فالو کرنے اور ریورسل ٹریڈنگ دونوں کے فوائد یکجا

- پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، مختلف مارکیٹوں کے مطابق لچکدار

خطرے کا تجزیہ

- ریورسل سگنلز غلط ہو سکتے ہیں، جس سے نقصان والی ٹریڈیں ہو سکتی ہیں

- پیرامیٹرز کی غلط ترتیب سے بار بار ٹریڈنگ ہو سکتی ہے، جس سے ٹریڈنگ لاگت اور سلپج بڑھ سکتی ہے

- موونگ ایوریج کے فروخت کے سگنلز منافع کو جلد روک سکتے ہیں

- مارکیٹ میں شدید اتار چڑھاؤ کے دوران نقصان روکنے کا خطرہ موجود ہے

- مختلف اشیاء کے لیے بہترین پیرامیٹرز منتخب کرنے کے لیے پیرامیٹرز کو بہتر بنانے کی ضرورت ہے

خطرات سے نمٹنے کے لیے درج ذیل اقدامات کیے جا سکتے ہیں:

- ریورسل ٹریڈنگ کے پیرامیٹرز کو مناسب طور پر ایڈجسٹ کریں تاکہ سگنل کی افادیت یقینی ہو

- موونگ ایوریج کے پیرامیٹرز کو ایڈجسٹ کریں تاکہ پوزیشن ہولڈنگ کا وقت بڑھایا جا سکے

- نقصان روکنے کی حکمت عملی شامل کریں تاکہ فی ٹریڈ نقصان کم ہو

- پیرامیٹرز کو بہتر بنائیں، مختلف اشیاء کے لیے الگ الگ پیرامیٹرز منتخب کریں

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

فلٹر کی شرائط شامل کریں تاکہ ٹریڈنگ سگنل کی افادیت یقینی ہو

اصل حکمت عملی میں دیگر تکنیکی انڈیکیٹرز کو فلٹر کے طور پر شامل کیا جا سکتا ہے، جیسے والیوم کا بریک آؤٹ شرط، تاکہ شور کی وجہ سے غلط ٹریڈنگ سے بچا جا سکے۔

-

پیرامیٹرز کو ایڈجسٹ کریں تاکہ مارکیٹ کے ماحول کے مطابق ہوں

مختلف پیرامیٹرز کے امتزاج سے بیک ٹیسٹ کیا جا سکتا ہے اور سب سے زیادہ منافع دینے والے امتزاج کا انتخاب کیا جا سکتا ہے تاکہ حکمت عملی کو بہتر بنایا جا سکے۔ متحرک پیرامیٹرز بھی سیٹ کیے جا سکتے ہیں جو مارکیٹ کی صورتحال کے مطابق ریئل ٹائم ایڈجسٹ ہوں۔

-

مشین لرننگ کی تکنیکوں کو شامل کریں تاکہ حکمت عملی کی خودکار بہتری ہو

مثال کے طور پر، بڑی مقدار میں تاریخی ڈیٹا اکٹھا کر کے مشین لرننگ ماڈل کو تربیت دی جا سکتی ہے تاکہ خرید و فروخت کے بہترین مواقع کی پیش گوئی کی جا سکے اور حکمت عملی کے پیرامیٹرز کو ریئل ٹائم بہتر بنایا جا سکے۔

-

مختلف اشیاء کی خصوصیات کے مطابق الگ الگ پیرامیٹرز سیٹ کریں

مختلف اشیاء کی خصوصیات مختلف ہوتی ہیں، اس لیے ان کے لیے موزوں پیرامیٹرز بھی مختلف ہوں گے۔ ہر شے کے ڈیٹا پر علیحدہ بیک ٹیسٹ کر کے الگ پیرامیٹرز سیٹ کیے جا سکتے ہیں۔

خلاصہ

ڈبل اوورسیلڈ فلپ بریک آؤٹ سسٹم ٹرینڈ فالو کرنے اور ریورسل ٹریڈنگ کے فوائد کو یکجا کرتا ہے۔ یہ اوورسیلڈ مرحلے میں کم قیمت پر خریداری کر سکتا ہے اور ٹرینڈ سے منافع حاصل کرنے کے بعد بروقت منافع بند کر سکتا ہے۔ اس حکمت عملی میں ریورسل سگنل اور ٹرینڈ سگنل کا مؤثر امتزاج ریورسل مواقع حاصل کرنے کے ساتھ ساتھ منافع کو محفوظ رکھ سکتا ہے۔ اگرچہ کچھ خطرات موجود ہیں، لیکن پیرامیٹرز کو بہتر بنا کر، فلٹر کی شرائط شامل کر کے وغیرہ اسے مختلف مارکیٹ کے ماحول کے مطابق بہتر بنایا جا سکتا ہے۔ یہ حکمت عملی مقداری ٹریڈنگ کے لیے ایک مؤثر راستہ فراہم کرتی ہے اور مزید بہتری کے قابل ہے۔

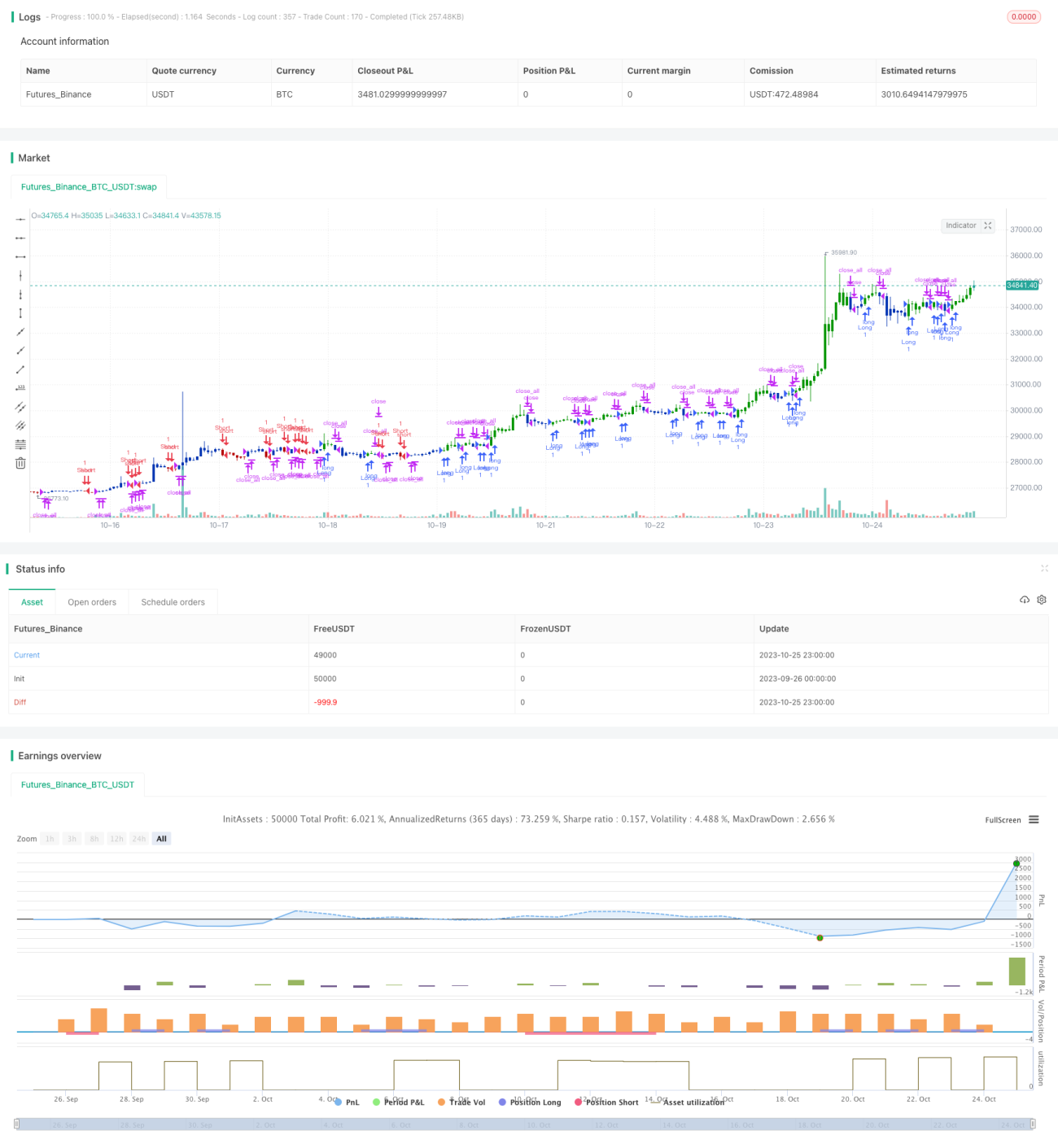

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/09/2021

// This is combo strategies for get a cumulative signal. - 1