قیمتی چینل رجحان کی پیروی کی حکمت عملی

پو لنگ حکمت عملی

خلاصہ

پو لنگ حکمت عملی قیمت کے چینل پر مبنی ایک ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ تیز اور سست ڈانچیان چینل استعمال کرتی ہے تاکہ رجحان کی سمت کا تعین کیا جا سکے اور واپسی کے وقت کم خریداری اور زیادہ فروخت کی جا سکے۔ اس حکمت عملی کا فائدہ یہ ہے کہ یہ خود بخود رجحان کی پیروی کرتی ہے، اور جب رجحان تبدیل ہوتا ہے تو بروقت نقصان کو روکتی ہے اور مخالف سمت میں پوزیشن کھولتی ہے۔ تاہم، اس میں کمی اور اسٹاپ لاس پوائنٹس کے بہت قریب ہونے کا خطرہ بھی ہے۔

حکمت عملی کا اصول

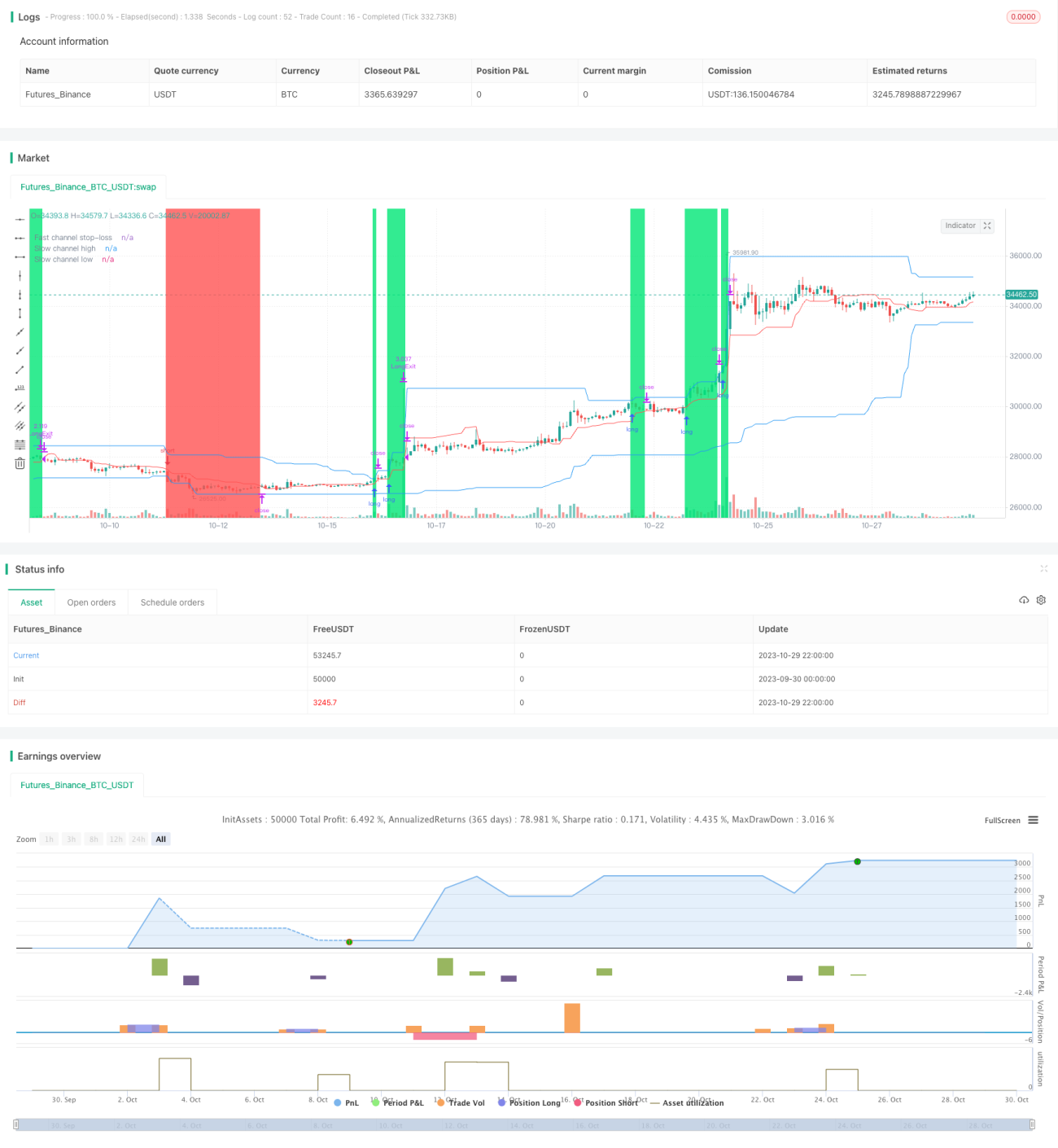

یہ حکمت عملی پہلے تیز چینل کی مدت 20 کینڈل اسٹکس اور سست چینل کی مدت 50 کینڈل اسٹکس مقرر کرتی ہے۔ تیز چینل اسٹاپ لاس قیمت طے کرنے کے لیے استعمال ہوتا ہے، جبکہ سست چینل رجحان کی سمت اور داخلے کے وقت کا تعین کرنے کے لیے استعمال ہوتا ہے۔

حکمت عملی پہلے تیز چینل کی زیادہ سے زیادہ اور کم سے کم قیمت کا حساب لگاتی ہے، اور درمیانی لائن کو اسٹاپ لاس لائن کے طور پر لیتی ہے۔ اسی طرح، سست چینل کی زیادہ سے زیادہ اور کم سے کم قیمت کا حساب لگاتی ہے، اور چینل کی اوپری اور نچلی سرحدوں کو داخلے کی لکیروں کے طور پر لیتی ہے۔

جب قیمت سست چینل کی اوپری سرحد کو توڑتی ہے تو لمبی پوزیشن لی جاتی ہے؛ جب قیمت سست چینل کی نچلی سرحد کو توڑتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔ داخلے کے بعد، اسٹاپ لاس تیز چینل کی درمیانی لائن پر رکھا جاتا ہے۔

اس طرح، سست چینل بڑے رجحان کی سمت کا تعین کرتا ہے، جبکہ تیز چینل چھوٹے پیمانے پر بریک آؤٹ کو ٹریک کر کے اسٹاپ لاس پوائنٹ کا تعین کرتا ہے۔ جب بڑا رجحان الٹتا ہے تو قیمت پہلے تیز چینل کی اسٹاپ لاس لائن کو توڑتی ہے، جس سے نقصان روکا جا سکتا ہے۔

حکمت عملی کے فوائد

-

خودکار طور پر رجحان کی پیروی اور بروقت نقصان روکنا۔ دوہرے چینل ڈھانچے کی وجہ سے، یہ خود بخود رجحان کی پیروی کرتی ہے اور رجحان کے الٹنے پر تیزی سے نقصان روکتی ہے۔

-

واپسی پر پوزیشن کھولنا، جس میں رجحان کی فلٹرنگ کا کچھ اثر ہوتا ہے۔ صرف اس وقت پوزیشن کھولی جاتی ہے جب قیمت چینل کی سرحد کو توڑتی ہے، جس سے کچھ غیر رجحانی جھوٹے بریک آؤٹ کو فلٹر کیا جا سکتا ہے۔

-

خطرہ قابل کنٹرول۔ اسٹاپ لاس کا فاصلہ کم ہے، جس سے ایک ہی نقصان کو کنٹرول کیا جا سکتا ہے۔

حکمت عملی کے خطرات

-

بڑی کمی۔ رجحان کی پیروی کرنے والی حکمت عملیوں میں کمی بڑی ہو سکتی ہے، جس کے لیے ذہنی تیاری ضروری ہے۔

-

اسٹاپ لاس پوائنٹس بہت قریب۔ تیز چینل کی مدت کم ہونے کی وجہ سے اسٹاپ لاس کا فاصلہ بہت قریب ہوتا ہے، جس کی وجہ سے پھنسنے کا خطرہ ہوتا ہے۔ تیز چینل کی مدت کو بڑھا کر اسے آرام دیا جا سکتا ہے۔

-

زیادہ لین دین کا امکان۔ دوہرے چینل ڈھانچے کی وجہ سے خرید و فروخت کے بہت سے پوائنٹس بنتے ہیں، جس کے لیے مناسب پوزیشن سائز کنٹرول ضروری ہے۔

بہتری کے راستے

-

داخلے کے لیے فلٹرنگ کے شرائط شامل کرنا۔ داخلے کی شرائط میں وولاٹیلیٹی جیسے اشارے شامل کیے جا سکتے ہیں تاکہ کمزور رجحانی بریک آؤٹ کو فلٹر کیا جا سکے۔

-

چینل کی مدت کے پیرامیٹرز کو بہتر بنانا۔ زیادہ منظم طریقے سے بہترین چینل پیرامیٹرز کا مجموعہ تلاش کیا جا سکتا ہے۔

-

متعدد وقتی چکروں کو ملا کر فیصلہ کرنا۔ بڑے رجحان کا تعین کرنے کے لیے اعلیٰ وقتی چکر استعمال کیے جا سکتے ہیں، جبکہ مخصوص تجارت کے لیے نچلے وقتی چکر استعمال کیے جا سکتے ہیں۔

-

اسٹاپ لاس کے فاصلے کو متحرک طور پر ایڈجسٹ کرنا۔ مارکیٹ کے اتار چڑھاؤ کی بنیاد پر اسٹاپ لاس کے فاصلے کو متحرک طور پر تبدیل کیا جا سکتا ہے۔

خلاصہ

پو لنگ حکمت عملی مجموعی طور پر ایک معیاری رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ قیمت کے چینل کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرتی ہے اور خطرے کو کنٹرول کرنے کے لیے اسٹاپ لاس مقرر کرتی ہے۔ اس حکمت عملی کے کچھ فوائد ہیں، لیکن اس میں کمی اور اسٹاپ لاس کے بہت قریب ہونے کے مسائل بھی ہیں۔ چینل کے پیرامیٹرز کو بہتر بنا کر اور فلٹرنگ کے شرائط شامل کر کے بہتر نتائج حاصل کیے جا سکتے ہیں۔ تاہم، یہ نوٹ کرنا ضروری ہے کہ رجحان کی پیروی کرنے والی حکمت عملیوں کے لیے تاجر کی ذہنی مضبوطی کی ضرورت ہوتی ہے، اور اسے کمی کے لیے ذہنی طور پر تیار رہنا چاہیے۔

- 1