دہم دولن معکوس سگنل ٹو شور تناسب بہتر کاری مشترکہ حکمت عملی

خلاصہ

یہ حکمت عملی ڈبل آسیلیٹر ریورسل حکمت عملی اور سگنل ٹو شور ریشو آپٹیمائزیشن حکمت عملی کو یکجا کرتی ہے تاکہ ایک زیادہ مضبوط اور مستحکم تجارتی حکمت عملی بنائی جا سکے۔ حکمت عملی کا مقصد رجحان کے الٹ پلٹ پوائنٹس پر زیادہ درست تجارتی سگنل دینا ہے۔

حکمت عملی کا اصول

ڈبل آسیلیٹر ریورسل حکمت عملی پچھلے 14 دنوں کی تیز اور سست K قدروں کا حساب لگا کر فیصلہ کرتی ہے کہ کیا قیمت میں لگاتار دو دنوں کا الٹ پلٹ ہوا ہے۔ اگر الٹ پلٹ ہوتے وقت تیز K 50 سے کم ہو تو یہ خریداری کا سگنل ہے، اور اگر تیز K 50 سے زیادہ ہو تو یہ فروخت کا سگنل ہے۔

سگنل ٹو شور ریشو آپٹیمائزیشن حکمت عملی پچھلے 21 دنوں کے سگنل ٹو شور ریشو کا حساب لگاتی ہے اور اسے 29 دن کی سادہ متحرک اوسط سے ہموار کرتی ہے۔ جب سگنل ٹو شور ریشو اپنی متحرک اوسط لائن کو اوپر سے عبور کرے تو یہ فروخت کا سگنل ہے، اور جب نیچے سے عبور کرے تو خریداری کا سگنل ہے۔

آخر میں، صرف اس صورت میں جب ڈبل آسیلیٹر ریورسل حکمت عملی اور سگنل ٹو شور ریشو آپٹیمائزیشن حکمت عملی دونوں ایک ہی خریداری یا فروخت کا سگنل دیں، تب ہی یہ حکمت عملی متعلقہ خریداری یا فروخت کا عمل انجام دیتی ہے۔

حکمت عملی کے فوائد کا تجزیہ

-

متعدد حکمت عملیوں کو یکجا کرنے سے زیادہ درست تجارتی سگنل مل سکتے ہیں اور واحد حکمت عملی کے جھوٹے سگنل سے بچا جا سکتا ہے۔

-

ڈبل آسیلیٹر ریورسل حکمت عملی رجحان کے الٹ پلٹ پوائنٹس کو پکڑ سکتی ہے، جبکہ سگنل ٹو شور ریشو آپٹیمائزیشن حکمت عملی جھوٹے سگنل کو فلٹر کر سکتی ہے، دونوں کا امتزاج الٹ پلٹ پوائنٹس پر درست تجارت کرنے میں مدد دیتا ہے۔

-

حسابات کے پیرامیٹرز کو بہتر بنایا گیا ہے، جیسے 14 دن کے تیز/سست اسٹوکاسٹک پیرامیٹرز، 21 دن کا سگنل ٹو شور ریشو سائیکل وغیرہ، جو زیادہ شور کے بغیر حالیہ رجحان کو ظاہر کر سکتے ہیں۔

-

دوہرے تصدیقی سگنل کا استعمال تجارتی خطرات کو کافی حد تک کم کر سکتا ہے اور غیر ضروری نقصانات سے بچا سکتا ہے۔

حکمت عملی کے خطرات کا تجزیہ

-

الٹ پلٹ کے سگنل میں تاخیر ہو سکتی ہے، جس کی وجہ سے قطعی کم ترین پوائنٹ پر خریدنا اور بلند ترین پر بیچنا ممکن نہ ہو۔ پیرامیٹرز کو ایڈجسٹ کرکے تاخیر کو کم کیا جا سکتا ہے۔

-

دوہرے سگنل کی تصدیق کچھ تجارتی مواقع سے محروم کر سکتی ہے۔ تصدیق کی شرائط کو نرم کیا جا سکتا ہے، لیکن اس سے خطرہ بھی بڑھ جائے گا۔

-

سگنل ٹو شور ریشو کے پیرامیٹرز کو بہتر کرنے کی ضرورت ہے۔ اگر سائیکل کی ترتیب غلط ہو تو اہم سگنل چھوٹ سکتے ہیں یا غلط سگنل مل سکتے ہیں۔

-

بیک وقت متعدد اشارے کی نگرانی کرنے سے حکمت عملی کی پیچیدگی بڑھ جاتی ہے، کوڈ کی اصلاح اور حسابی وسائل پر غور کرنا ضروری ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

-

مزید اشارے کے امتزاج کو جانچیں، جیسے MACD، RSI وغیرہ تاکہ بہتر سگنل تلاش کیے جا سکیں۔

-

ڈبل آسیلیٹر ریورسل حکمت عملی کے پیرامیٹرز کو بہتر بنائیں تاکہ الٹ پلٹ کے سگنل مزید درست اور بروقت ہوں۔

-

سگنل ٹو شور ریشو کے پیرامیٹر سائیکل کو بہتر بنائیں اور بہترین توازن تلاش کریں۔

-

ہر تجارت میں ممکنہ نقصان کو کنٹرول کرنے کے لیے اسٹاپ لاس حکمت عملی شامل کریں۔

-

مشین لرننگ جیسے طریقوں سے پیرامیٹرز کو خودکار طریقے سے بہتر بنانے پر غور کریں تاکہ حکمت عملی زیادہ موافقت پذیر ہو۔

خلاصہ

یہ حکمت عملی ڈبل آسیلیٹر ریورسل حکمت عملی اور سگنل ٹو شور ریشو آپٹیمائزیشن حکمت عملی کو یکجا کرکے رجحان کے الٹ پلٹ پوائنٹس پر مستحکم تجارتی سگنل دیتی ہے۔ پیرامیٹرز کو بہتر بنایا گیا ہے، جس سے جھوٹے سگنل کے امکانات کافی حد تک کم ہو گئے ہیں، اور دوہرے تصدیقی اصول کے استعمال سے تجارتی خطرات کم ہوتے ہیں۔ حکمت عملی کو مزید بہتر بنانے کے لیے اشارے کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے اور اسٹاپ لاس کے اقدامات شامل کیے جا سکتے ہیں۔ مجموعی طور پر، یہ حکمت عملی مستحکم ہے اور عملی تجارت کے لیے قابل قدر ہے۔

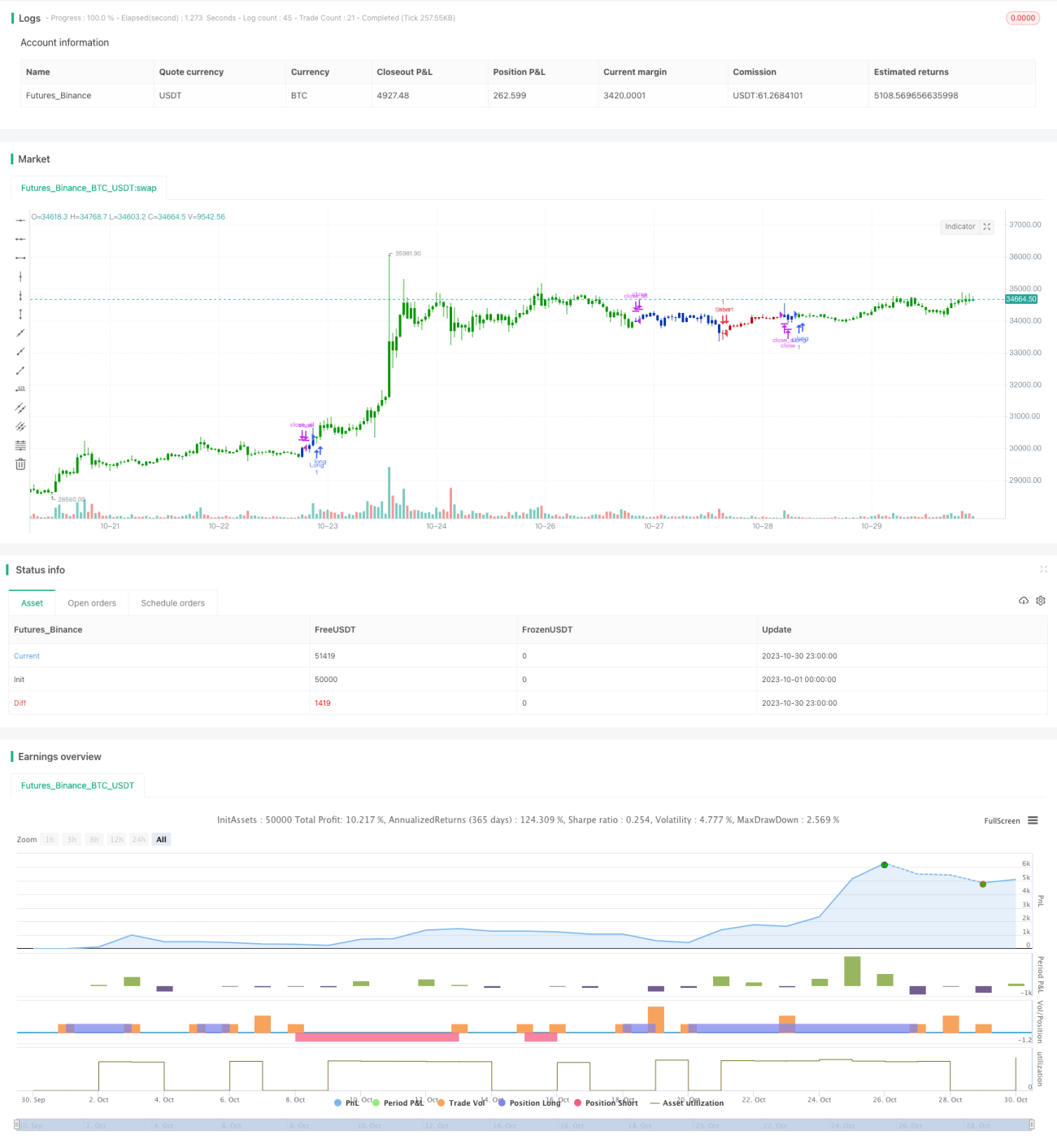

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 196/01/2021

// This is combo strategies for get a cumulative signal. - 1