سنہری کراس کے ساتھ اوپر خرید، نیچے بیچ کی حکمت عملی

خلاصہ

یہ حکمت عملی مختصر مدت کی متحرک اوسط لائن اور طویل مدت کی متحرک اوسط لائن کے سنہری کراس کے ذریعے داخلے کے موقع کا تعین کرتی ہے اور نقصان کو روکنے کے لیے ایک سٹاپ لاس پوائنٹ طے کرتی ہے، جو ایک عام ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ حکمت عملی ان مارکیٹوں کے لیے موزوں ہے جن میں واضح اوپر کی سمت کا رجحان ہو اور یہ رجحان کے ساتھ چلتی ہے، اوپر کی سمت والی مارکیٹ میں مواقع سے فائدہ اٹھاتی ہے اور رجحان کے الٹ جانے پر بروقت نقصان روکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی مختصر مدت اور طویل مدت کی متحرک اوسط لائنوں کا حساب لگا کر اور ان کے کراس ہونے کا مشاہدہ کرکے مارکیٹ کے رجحان کا تعین کرتی ہے۔ تفصیلی منطق درج ذیل ہے:

-

3 دن کی سادہ متحرک اوسط

short_maکو مختصر مدت کی متحرک اوسط کے طور پر شمار کیا جاتا ہے۔ -

19 دن کی سادہ متحرک اوسط

long_maکو طویل مدت کی متحرک اوسط کے طور پر شمار کیا جاتا ہے۔ -

جب مختصر مدت کی متحرک اوسط طویل مدت کی متحرک اوسط کو اوپر سے کراس کرتی ہے، تو لانگ سگنل جاری ہوتا ہے اور لانگ پوزیشن میں داخل ہوا جاتا ہے۔

-

جب قیمت بڑھ کر داخلے کی قیمت × (1 + سٹاپ لاس فیصد) سے تجاوز کر جاتی ہے، تو تمام پوزیشنیں بند کر دی جاتی ہیں۔

-

جب مختصر مدت کی متحرک اوسط طویل مدت کی متحرک اوسط کو نیچے سے کراس کرتی ہے، تو شارٹ سگنل جاری ہوتا ہے اور شارٹ پوزیشن میں داخل ہوا جاتا ہے۔

-

ایک مخصوص تاریخ کی حد کے اندر بیک ٹیسٹنگ کرکے حکمت عملی کے چلنے کے وقت کی حد محدود کی جاتی ہے۔

-

100 دن کی سادہ متحرک اوسط کو بڑے رجحان کے اشارے کے طور پر شمار کیا جاتا ہے، اور صرف اس صورت میں تجارت کی جاتی ہے جب بڑا رجحان اوپر کی طرف ہو۔

یہ حکمت عملی متحرک اوسط کے سنہری کراس کے اصول کو پوری طرح استعمال کرتی ہے۔ جب انڈیکس مسلسل اوپر کی سمت میں ہوتا ہے، تو مختصر مدت کی متحرک اوسط کے طویل مدت کی متحرک اوسط کو اوپر کراس کرنے پر لانگ پوزیشن میں داخل ہو کر رجحان کے مواقعوں کو مؤثر طریقے سے پکڑا جا سکتا ہے؛ جب مختصر مدت کی متحرک اوسط طویل مدت کی متحرک اوسط کو نیچے کراس کرتی ہے، تو لانگ پوزیشن سے نکل کر شارٹ پوزیشن میں جا کر خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

حکمت عملی کا تصور واضح اور سمجھنے میں آسان ہے، متحرک اوسط کی کراس کے ذریعے رجحان کا تعین کیا جاتا ہے، جسے سمجھنا آسان ہے۔

-

داخلے کے فیصلے کا اصول سادہ اور مؤثر ہے، جو رجحان کے ساتھ چلنے اور خطرے کو مؤثر طریقے سے کنٹرول کرنے میں مدد دیتا ہے۔

-

سٹاپ لاس پوائنٹ طے کر کے منافع کو محفوظ کیا جاتا ہے، جس سے مارکیٹ کے الٹ جانے پر بروقت نقصان روکا جا سکتا ہے۔

-

صرف اس صورت میں تجارت کی جاتی ہے جب بڑا رجحان اوپر کی طرف ہو، جو اتار چڑھاؤ والی مارکیٹ کے زیادہ تر جھوٹے سگنلز کو فلٹر کر دیتا ہے۔

-

متحرک اوسط کے پیرامیٹرز کو مختلف مارکیٹوں کے مطابق ڈھالنے کے لیے اپنی مرضی سے تبدیل کیا جا سکتا ہے۔

-

بیک ٹیسٹنگ کے وقت کی حد مقرر کی جا سکتی ہے، جس سے مخصوص وقت کے وقفے کے لیے تصدیق کی جا سکتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

متحرک اوسط کی حکمت عملی پیرامیٹرز کے لیے حساس ہوتی ہے، مختلف پیرامیٹرز مختلف کارکردگی دکھا سکتے ہیں۔

-

صرف تاریخی ڈیٹا کی بنیاد پر کرو فٹنگ کی جاتی ہے، غیر معمولی حالات سے نمٹنے کی صلاحیت نہیں ہوتی۔

-

قیمت میں اچانک فرق (gap) کو مؤثر طریقے سے نہیں سنبھالا جا سکتا، جس سے سٹاپ لاس سے تجاوز ہو سکتا ہے۔

-

اتار چڑھاؤ والی مارکیٹ میں پھنسنے کا خطرہ ہوتا ہے، مناسب سٹاپ لاس طے کرنا ضروری ہے۔

-

صرف واضح رجحان والی مارکیٹ کے لیے موزوں ہے، سائیڈ ویز مارکیٹ کے لیے مناسب نہیں۔

-

بیک ٹیسٹنگ کے وقت کی حد کا انتخاب حکمت عملی کی تصدیق کے نتائج کو متاثر کرتا ہے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مختلف پیرامیٹرز کے مجموعوں کو آزمائیں، جیسے متحرک اوسط کے دورانیے، بہترین پیرامیٹرز تلاش کرنے کے لیے۔

-

دیگر تکنیکی اشارے جیسے MACD، Bollinger Bands وغیرہ شامل کر کے فیصلہ سازی کو بہتر بنائیں۔

-

متحرک ٹریلنگ سٹاپ لاس لگائیں تاکہ خطرے کو بہتر طریقے سے کنٹرول کیا جا سکے۔

-

داخلے اور سٹاپ لاس کی منطق کو بہتر بنائیں، جیسے پچھلی اونچائی کو توڑ کر داخل ہونا۔

-

مختلف مارکیٹوں کے ڈیٹا پر ٹیسٹ کریں تاکہ حکمت عملی کی استحکام کا جائزہ لیا جا سکے۔

-

مشین لرننگ جیسے ماڈلز کو پیرامیٹر آپٹیمائزیشن یا سگنل فیصلوں کے لیے شامل کرنے پر غور کریں۔

-

قیمت میں اچانک فرق یا سٹاپ لاس پھنسنے جیسے غیر معمولی حالات سے نمٹنے کے طریقے شامل کریں۔

خلاصہ

یہ حکمت عملی متحرک اوسط کے سادہ اور مؤثر کراس اصول کے ذریعے اوپر کی سمت والے رجحان کو پکڑتی ہے اور سٹاپ لاس کے ذریعے خطرے کو کنٹرول کرتی ہے، جس سے واضح رجحان والی مارکیٹ میں اچھا منافع حاصل کیا جا سکتا ہے۔ تاہم، اس حکمت عملی کی کچھ حدود بھی ہیں اور اسے مزید بہتر اور مستحکم بنانے کے لیے مسلسل ٹیسٹنگ کی ضرورت ہے۔ مجموعی طور پر، یہ حکمت عملی واضح تصور، سمجھنے اور لاگو کرنے میں آسان ہے، اور ابتدائی افراد کے لیے سیکھنے کے لیے موزوں ہے۔

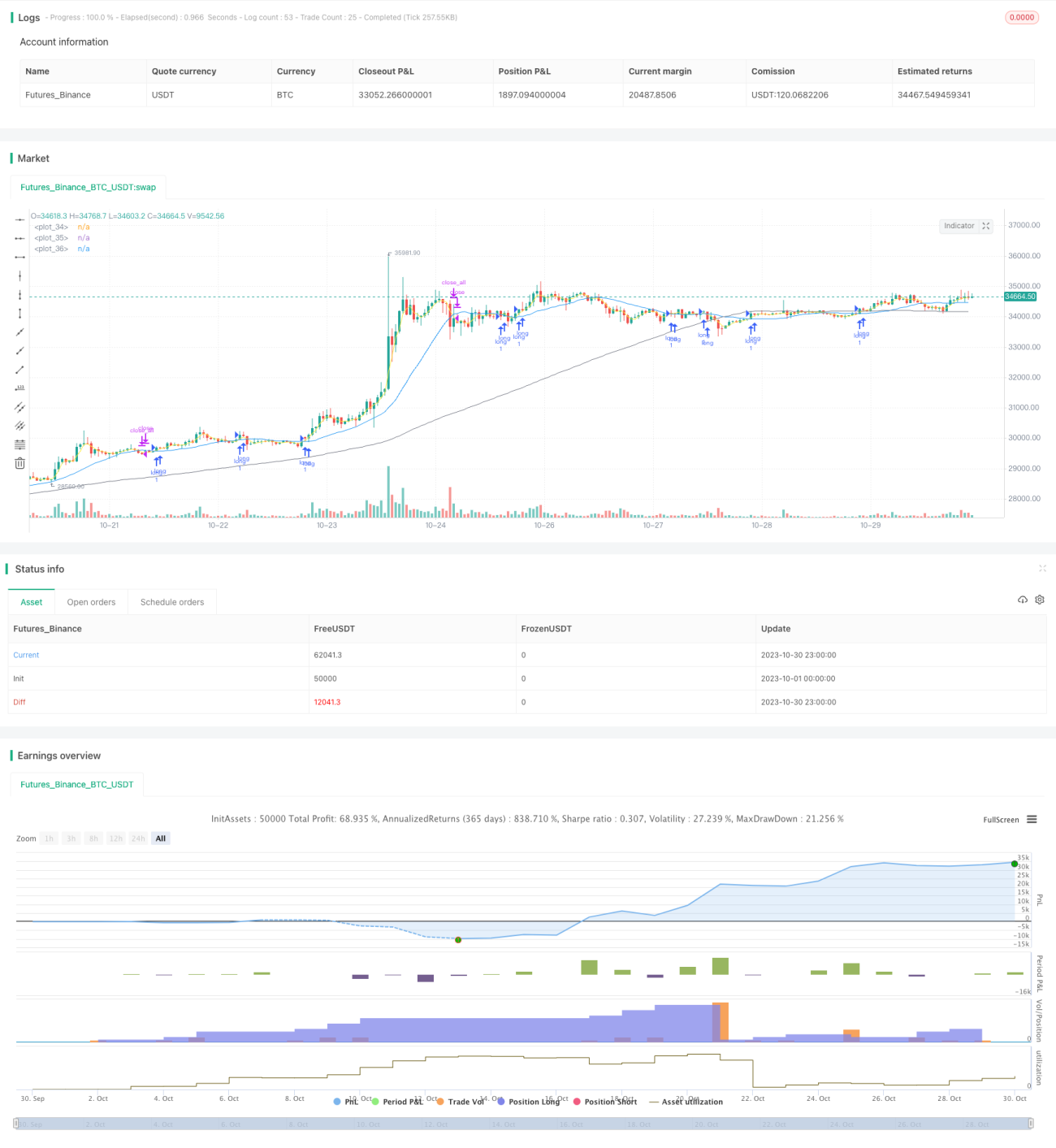

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Ta3MooChi

//@version=5

strategy("전략", overlay=true,process_orders_on_close = true, pyramiding = 100)- 1