مہینے کے شروع میں خریدیں اور مہینے کے آخر میں پوزیشن بند کریں کی حکمت عملی

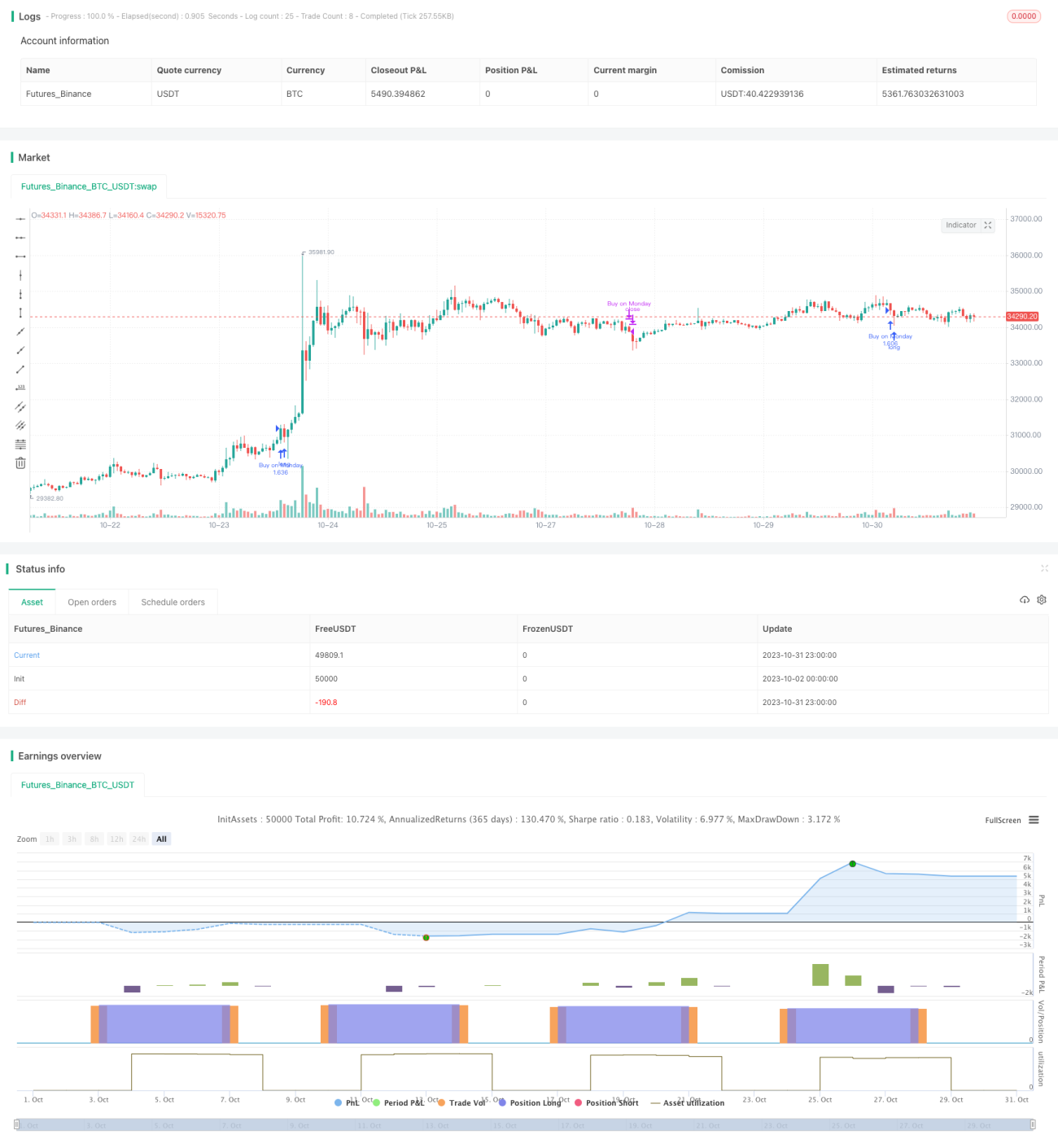

اس حکمت عملی کا بنیادی خیال یہ ہے کہ ہر مہینے کے پہلے کاروباری دن لمبی پوزیشن کھولی جائے اور آخری کاروباری دن اسے بند کر دیا جائے۔ یہ ایک بہت سادہ حکمت عملی ہے، جو بنیادی طور پر تدریسی مظاہرے کے لیے استعمال ہوتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے مہینے کے پہلے کاروباری دن (پیر) کو لمبی پوزیشن کھولنے کا سگنل اور آخری کاروباری دن (جمعہ) کو پوزیشن بند کرنے کا سگنل متعین کرتی ہے۔

پوزیشن کھولتے وقت، اگر صرف لمبی پوزیشن (لانگ اونلی) کی ترتیب فعال ہو، تو براہ راست لمبی پوزیشن کھولی جاتی ہے؛ اگر شارٹ کرنے کی اجازت ہو، تو ایک ہی وقت میں لمبی اور چھوٹی دونوں پوزیشنیں کھولی جاتی ہیں۔

پوزیشن بند کرتے وقت، اگر شارٹ کرنے کی اجازت ہو، تو تمام پوزیشنیں بند کر دی جاتی ہیں؛ اگر صرف لمبی پوزیشن ہو، تو صرف لمبی پوزیشن ہی بند کی جاتی ہے۔

خطرے پر قابو پانے کے لیے، حکمت عملی میں ایک سادہ سٹاپ لاس (Stop Loss) کا انتظام بھی شامل کیا گیا ہے۔ جب قیمت سٹاپ لاس کی قیمت کو چھو لے، تو زبردستی پوزیشن بند کر کے نقصان روکا جاتا ہے۔

مجموعی طور پر، یہ حکمت عملی بہت سادہ اور واضح ہے، جو کہ سب سے بنیادی ماہانہ تجارتی حکمت عملیوں میں سے ایک ہے اور تدریسی مظاہرے کے لیے موزوں ہے۔ عملی استعمال میں، آپ اپنی ضروریات کے مطابق داخلے اور خارج ہونے کے سگنلز، سٹاپ لاس کے طریقوں وغیرہ کو بہتر بنا سکتے ہیں۔

حکمت عملی کے فوائد

-

خیال بہت سادہ اور واضح ہے، جو ابتدائی افراد کے لیے سیکھنے میں آسان ہے۔

-

ماہانہ پوزیشن ہولڈنگ، کم تجارتی تعدد، ان سرمایہ کاروں کے لیے موزوں ہے جو استحکام چاہتے ہیں۔

-

لمبی اور چھوٹی پوزیشنوں کا انتخاب ممکن ہے، جو مختلف طرز کے تاجروں کی ضروریات پوری کرتا ہے۔

-

سٹاپ لاس کی خصوصیت شامل ہے، جو کسی حد تک انفرادی اسٹاک کے خطرے پر قابو پا سکتی ہے۔

حکمت عملی کے خطرات

-

داخلے اور خارج ہونے کا وقت طے شدہ ہے، بازار کی حالت کے مطابق ایڈجسٹ نہیں کیا جا سکتا، اس لیے آربیٹریج (Arbitrage) کا امکان ہے۔

-

کوئی مقداری اشاریہ (Quantitative Indicator) استعمال نہیں کیا گیا، اس لیے اندھی پیروی کا خطرہ ہے۔

-

ایک ہی اسٹاک پر سٹاپ لاس آسانی سے توڑا جا سکتا ہے، ٹیل رسک (Tail Risk) پر مؤثر طریقے سے قابو نہیں پایا جا سکتا۔

-

پوزیشن کا سائز طے شدہ ہے، بازار کی حالت کے مطابق ایڈجسٹ نہیں کیا جا سکتا۔

-

تجارتی انجام پانے کی غیر یقینی صورتحال کی وجہ سے حکمت عملی پر مکمل عمل درآمد ممکن نہیں ہو سکتا۔

-

سادہ سٹاپ لاس کا طریقہ چھوٹے نقصانات کا باعث بن سکتا ہے، اس کے بجائے وولاٹیلیٹی سٹاپ (Volatility Stop) جیسے متحرک سٹاپ لاس استعمال کرنے چاہئیں۔

حکمت عملی کی بہتری کی سمت

-

بازار کی حالت کا تعین کرنے کے لیے مقداری اشاریے متعارف کرائے جا سکتے ہیں، تاکہ پوزیشن کھولنے کی رفتار کو متحرک طور پر ایڈجسٹ کیا جا سکے۔

-

بینچ مارک انڈیکس کے ساتھ موازنہ کر کے اسٹاک کی نسبتاً مضبوطی یا کمزوری کا تعین کرتے ہوئے داخلے کا فیصلہ کیا جا سکتا ہے۔

-

بازار کے وولاٹیلیٹی جیسے رسک انڈیکیٹرز کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں۔

-

متحرک سٹاپ لاس یا کثیر سطحی سٹاپ لاس اپنائیں۔

-

الگورتھمک ٹریڈنگ ماڈیول شامل کریں تاکہ تجارتی سگنلز پر عمل درآمد یقینی بنایا جا سکے۔

-

فنڈ مینجمنٹ کی حکمت عملی کو بہتر بنائیں، مختلف بازار کے حالات میں انڈیکس فیوچرز کی پوزیشن کو ایڈجسٹ کریں۔

-

مشین لرننگ کے ذریعے اسٹاک کے معیار کا تعین کرتے ہوئے داخلے کے لیے اسٹاک کا انتخاب کریں۔

خلاصہ

یہ حکمت عملی ایک بہت بنیادی ماہانہ خرید و فروخت کی حکمت عملی ہے، جو مہینے کے آغاز میں خرید کر مہینے کے آخر میں بند کرتی ہے۔ اس کی منطق سادہ اور سمجھنے میں آسان ہے، جو ابتدائی افراد کے لیے سیکھنے کے لیے موزوں ہے۔ لیکن عملی استعمال میں، داخلے اور خارج ہونے کے اوقات، سٹاپ لاس کے طریقوں، پوزیشن مینجمنٹ وغیرہ کو بہتر کرنے کی ضرورت ہوتی ہے تاکہ پیچیدہ اور بدلتے ہوئے بازار میں مسلسل منافع حاصل کیا جا سکے۔ ہمیں حکمت عملی کے فوائد اور نقصانات کو گہرائی سے سمجھنا چاہیے، حکمت عملی کے نظام کو مسلسل بہتر بنانا چاہیے، اور اپنے لیے موزوں مقداری تجارتی حل تیار کرنا چاہیے۔

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Je_Buurman September 1st 2020

//@version=4

strategy("Buurmans Tutorial", overlay=true, initial_capital=1000, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.2)- 1