تہرا موونگ ایوریج چینل ٹرینڈ فالوونگ حکمت عملی

جائزہ

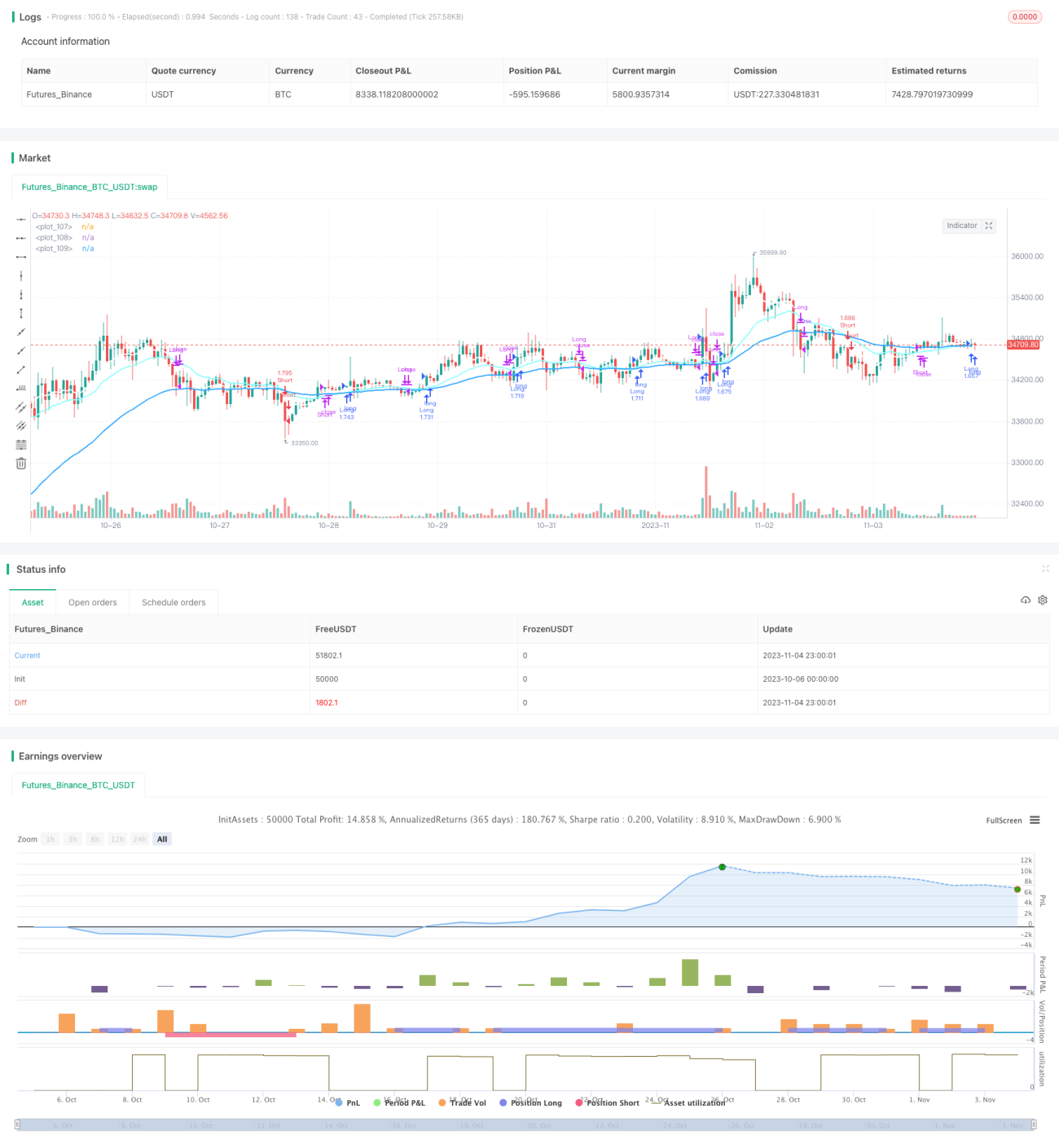

یہ حکمت عملی تین متحرک اوسطوں کا مجموعہ استعمال کرتی ہے اور متحرک اوسطوں کی ترتیب کی بنیاد پر رجحان کی سمت کا تعین کرتی ہے، اس طرح رجحان کی پیروی کرتی ہے۔ جب تیز رفتار متحرک اوسط، درمیانی رفتار متحرک اوسط، اور سست رفتار متحرک اوسط بالترتیب ترتیب میں ہوں تو لمبی پوزیشن لی جاتی ہے۔ جب سست رفتار متحرک اوسط، درمیانی رفتار متحرک اوسط، اور تیز رفتار متحرک اوسط بالترتیب ترتیب میں ہوں تو چھوٹی پوزیشن لی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی تین مختلف ادوار کی متحرک اوسطیں استعمال کرتی ہے، جس میں تیز رفتار متحرک اوسط، درمیانی رفتار متحرک اوسط، اور سست رفتار متحرک اوسط شامل ہیں۔

داخلے کی شرائط:

- لمبی پوزیشن: جب تیز رفتار متحرک اوسط > درمیانی رفتار متحرک اوسط > سست رفتار متحرک اوسط ہو، تو مارکیٹ میں اضافے کا رجحان سمجھا جاتا ہے اور لمبی پوزیشن لی جاتی ہے۔

- چھوٹی پوزیشن: جب سست رفتار متحرک اوسط < درمیانی رفتار متحرک اوسط < تیز رفتار متحرک اوسط ہو، تو مارکیٹ میں کمی کا رجحان سمجھا جاتا ہے اور چھوٹی پوزیشن لی جاتی ہے۔

باہر نکلنے کی شرائط:

- متحرک اوسط کے ذریعے باہر نکلنا: جب تینوں متحرک اوسطوں کی ترتیب الٹ جائے تو پوزیشن بند کی جاتی ہے۔

- منافع بندی اور نقصان روکنے کے ذریعے باہر نکلنا: مقررہ منافع بندی اور نقصان روکنے کے پوائنٹس طے کیے جاتے ہیں، جیسے منافع بندی کی شرح 12% اور نقصان روکنے کی شرح 1%، منافع بندی یا نقصان روکنے کی قیمت پہنچنے پر پوزیشن بند کی جاتی ہے۔

یہ حکمت عملی سادہ اور براہ راست ہے، تین متحرک اوسطوں کا استعمال کرتے ہوئے مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے اور رجحان کے مطابق تجارت کرتی ہے، یہ مضبوط رجحان والی مارکیٹوں کے لیے موزوں ہے۔

فوائد کا تجزیہ

- تین متحرک اوسطوں کا استعمال کرتے ہوئے رجحان کا تعین، مارکیٹ کے شور کو فلٹر کرنا اور رجحان کی سمت کی شناخت۔

- مختلف ادوار کی متحرک اوسطیں استعمال کرنے سے رجحان کے موڑ کے مقامات کا زیادہ درست تعین ممکن ہے۔

- متحرک اوسط کے اشارے اور مقررہ منافع بندی اور نقصان روکنے کے ذریعے سرمائے کے خطرے کا انتظام۔

- حکمت عملی کا خیال سادہ اور بدیہی، سمجھنے اور نافذ کرنے میں آسان۔

- متحرک اوسط کے دورانیے کے پیرامیٹرز کو آسانی سے بہتر بنایا جا سکتا ہے تاکہ مختلف دورانیے کی مارکیٹوں کے مطابق ڈھالا جا سکے۔

خطرات اور بہتری

- بڑے دورانیے کی مارکیٹوں میں، متحرک اوسطیں زیادہ غلطیاں پیدا کر سکتی ہیں، جس سے غیر ضروری نقصان ہو سکتا ہے۔

- منافع کی شرح بڑھانے کے لیے دوسرے اشارے یا فلٹرنگ کی شرائط شامل کرنے پر غور کیا جا سکتا ہے۔

- متحرک اوسط کے دورانیے کے پیرامیٹرز کے امتزاج کو بہتر بنایا جا سکتا ہے تاکہ مارکیٹ کی وسیع تر صورتحال کے مطابق ڈھالا جا سکے۔

- رجحان کی طاقت کے اشارے کے ساتھ مل کر، اوپر پیچھے بھاگنے اور نیچے پیچھے بھاگنے سے بچا جا سکتا ہے۔

- خودکار نقصان روکنے کا اضافہ کیا جا سکتا ہے تاکہ نقصان کو بڑھنے سے روکا جا سکے۔

خلاصہ

یہ تین متحرک اوسطوں پر مبنی رجحان کی پیروی کی حکمت عملی مجموعی طور پر واضح اور سمجھنے میں آسان ہے، متحرک اوسطوں کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرتی ہے اور سادہ رجحان کی پیروی کی تجارت کرتی ہے۔ حکمت عملی کا فائدہ یہ ہے کہ اسے نافذ کرنا آسان ہے اور متحرک اوسط کے دورانیے کے پیرامیٹرز کو ایڈجسٹ کرکے مختلف دورانیے کی مارکیٹوں کے مطابق ڈھالا جا سکتا ہے۔ تاہم، اس میں غلطی کے کچھ خطرات بھی ہیں، جنہیں دوسرے اشارے یا شرائط شامل کرکے بہتر بنایا جا سکتا ہے، غیر ضروری نقصان کو کم کیا جا سکتا ہے اور حکمت عملی کے منافع کی شرح کو بڑھایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی ان ابتدائی افراد کے لیے موزوں ہے جو رجحان کی تجارت میں دلچسپی رکھتے ہیں اور سیکھنے اور مشق کرنے کے خواہاں ہیں۔

- 1