بولنگر آسکیلیشن بریک آؤٹ حکمت عملی

جائزہ

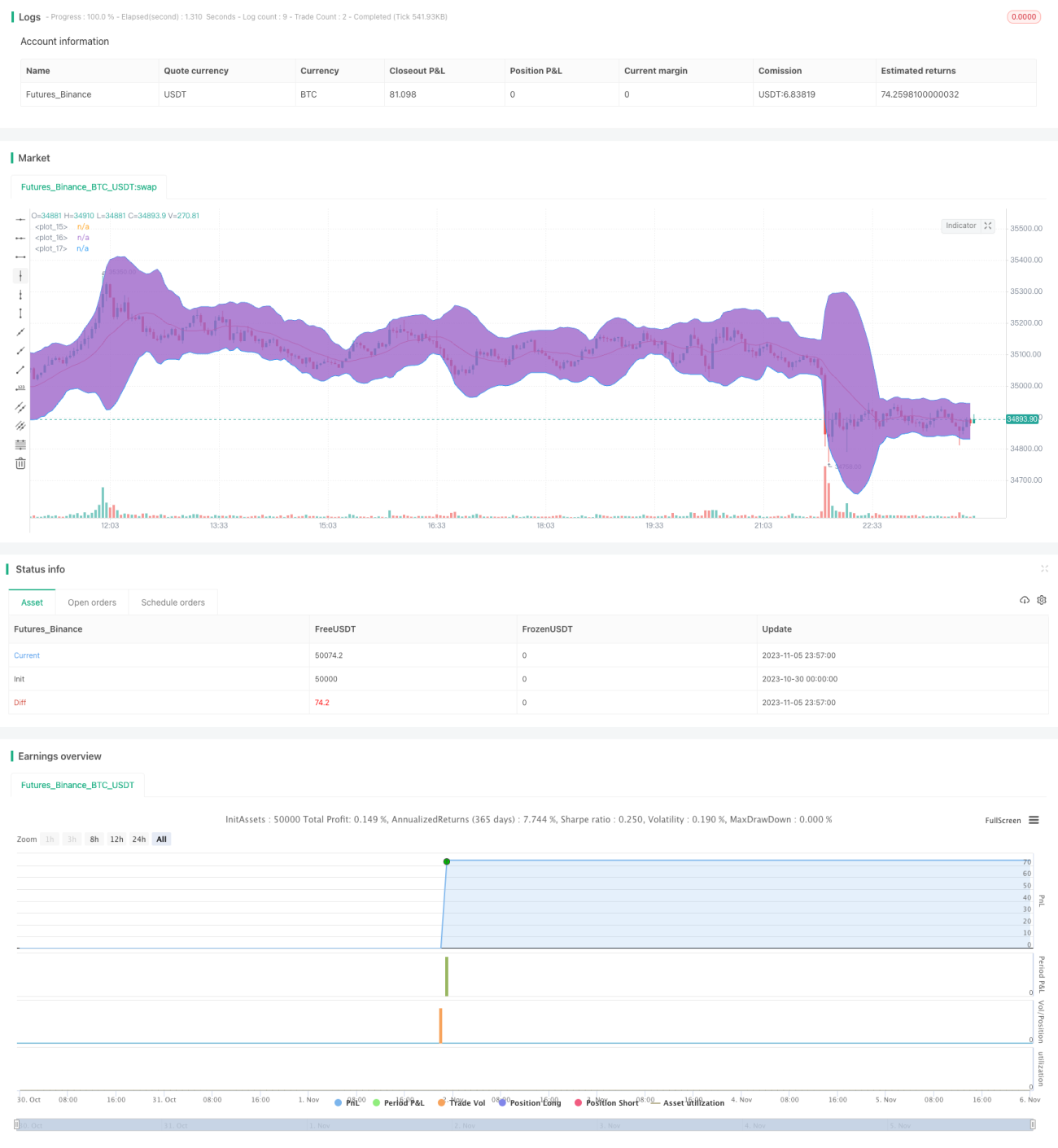

یہ حکمت عملی بولنجر بینڈز کے اشارے کا استعمال کرتے ہوئے مارکیٹ کے رجحان کا تعین کرتی ہے، اور بینڈوتھ سگنل کے ساتھ مل کر تجارتی مواقع تلاش کرتی ہے، جس کا مقصد پورٹ فولیو میں مسلسل اور مستحکم اضافہ کرنا ہے۔ پچھلے سال کے ڈیٹا کے بیک ٹیسٹ کے مطابق، اس حکمت عملی کی منافع کی شرح 78.95% تھی، جبکہ زیادہ سے زیادہ ڈرا ڈاؤن صرف -4.02% تھا۔ یہ میرے خودکار حکمت عملیوں کے سلسلے میں سے ایک ہے، جو پورٹ فولیو کی مستحکم ترقی میں مدد کر سکتی ہے۔

پیرامیٹرز کو ایڈجسٹ کر کے بیک ٹیسٹ کا خیرمقدم ہے، اور قیمتی آراء کا بھی خیرمقدم ہے۔ اگر موجودہ نتائج سے مطمئن ہیں تو، اسے ایک مطالعہ میں تبدیل کر کے الرٹس شامل کیے جا سکتے ہیں تاکہ حکمت عملی خودکار ہو جائے۔ اس کے لیے کوڈ میں الرٹ میکانزم شامل کرنے کی ضرورت ہے۔ اگر آپ اس میں دلچسپی رکھتے ہیں، تو میں اس حکمت عملی کی بنیاد پر متعلقہ مطالعہ تشکیل دے سکتا ہوں۔

حکمت عملی کا اصول

یہ حکمت عملی بولنجر بینڈز اور بینڈوتھ کا استعمال کرتے ہوئے داخلے اور خارج ہونے کے مواقع کا تعین کرتی ہے۔

بولنجر بینڈز میں اوپری لائن، درمیانی لائن، اور نچلی لائن شامل ہیں۔ درمیانی لائن n دنوں کا سادہ حرکت پذیر اوسط ہے، جس کا ڈیفالٹ پیرامیٹر n=16 ہے۔ اوپری حد درمیانی لائن + k * معیاری انحراف ہے، اور نچلی حد درمیانی لائن - k * معیاری انحراف ہے، جہاں ڈیفالٹ پیرامیٹر k=3 ہے۔ جب قیمت اوپری حد کے قریب ہوتی ہے، تو اس کا مطلب ہے کہ اسٹاک کی قیمت بہت زیادہ ہے یا زیادہ خریدی ہوئی ہے۔ جب قیمت نچلی حد کے قریب ہوتی ہے، تو اس کا مطلب ہے کہ قیمت بہت کم ہے یا زیادہ فروخت ہوئی ہے۔

بینڈوتھ انڈیکیٹر قیمت کی درمیانی لائن کے نسبت اتار چڑھاؤ کو ظاہر کرتا ہے۔ اس کا حساب (اوپری حد - نچلی حد) / درمیانی لائن * 1000 سے کیا جاتا ہے۔ جب بینڈوتھ 20 سے کم ہوتی ہے، تو یہ مارکیٹ میں سکون یا سائیڈ وے حرکت کی نشاندہی کرتی ہے۔ جب بینڈوتھ 50 سے زیادہ ہوتی ہے، تو یہ اتار چڑھاؤ میں اضافے کی نشاندہی کرتی ہے۔

یہ حکمت عملی اس وقت جب بینڈوتھ 20 سے 50 کے درمیان ہوتی ہے، نچلی حد کے ٹوٹنے کے مواقع تلاش کرتی ہے تاکہ لمبی پوزیشن لی جا سکے۔ لمبی پوزیشن لینے کے بعد، منافع کی حد کھلنے کی قیمت کا 108% مقرر کی جاتی ہے، یا اوپری حد کے ٹوٹنے پر نقصان کو روکنے کے لیے پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

بولنجر بینڈز کا استعمال کرتے ہوئے مارکیٹ کے رجحان کی سمت کا تعین کرنا، جھوٹے بریک آؤٹ کے خطرے کو کم کر سکتا ہے۔

-

بینڈوتھ سگنل سائیڈ وے مارکیٹ کو درست طریقے سے شناخت کر سکتا ہے، بڑے اتار چڑھاؤ سے ہونے والے نقصان سے بچا سکتا ہے۔

-

بیک ٹیسٹ کے اعداد و شمار سے پتہ چلتا ہے کہ ایک سال میں تقریباً 80% منافع حاصل کیا جا سکتا ہے، اور خطرہ سے منافع کا تناسب بہت زیادہ ہے۔

-

زیادہ سے زیادہ ڈرا ڈاؤن 5% سے کم ہے، جو خطرے کو مؤثر طریقے سے کنٹرول کر سکتا ہے اور پورٹ فولیو کی مستحکم ترقی کو برقرار رکھتا ہے۔

-

حکمت عملی کی منطق واضح اور سادہ ہے، سمجھنے اور لاگو کرنے میں آسان ہے، اور مختلف ڈیجیٹل اثاثوں پر وسیع پیمانے پر استعمال کی جا سکتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

-

بولنجر بینڈز کے پیرامیٹرز کی غلط ترتیب، بہتر تجارتی مواقع کو کھو سکتی ہے۔

-

جب مارکیٹ مسلسل تیزی یا مندی کی حالت میں ہو، تو تجارتی تعدد بہت کم ہو سکتی ہے، جس سے منافع کی صلاحیت محدود ہو جاتی ہے۔

-

بیک ٹیسٹ کے اعداد و شمار کی کمی، حقیقی اطلاق میں بیک ٹیسٹ کے نتائج کو نقل کرنا ممکن نہیں ہو سکتا۔

-

انتہائی مارکیٹ حالات میں، نقصان کو روکنے کی حد ٹوٹ سکتی ہے، جس سے بڑا نقصان ہو سکتا ہے۔

-

زیادہ تجارتی فیسیں بھی حقیقی منافع کو کم کر سکتی ہیں۔

ان کے حل کے مطابق طریقے:

-

پیرامیٹرز کو بہتر بنائیں، مختلف مارکیٹوں کے لیے بولنجر بینڈ کی مدت وغیرہ کو ایڈجسٹ کریں۔

-

غیر معمولی مارکیٹ کے حالات سے نمٹنے کے لیے رجحان کا تعین کرنے والے دیگر اشاریے متعارف کروائیں۔

-

مختلف مارکیٹوں میں بیک ٹیسٹ کرنے کے لیے کافی ڈیٹا جمع کریں، حکمت عملی کے استحکام کی تصدیق کریں۔

-

نقصان کو روکنے کی حد کو مناسب طریقے سے ایڈجسٹ کریں تاکہ انتہائی مارکیٹ میں بڑے نقصان سے بچا جا سکے۔

-

کم فیس والے تجارتی پلیٹ فارم کا انتخاب کریں تاکہ تجارتی اخراجات کم ہوں۔

بہتری کے رخ

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

حجم اور قیمت کی تصدیق شامل کریں، جھوٹے بریک آؤٹ سے بچیں Bring in volume confirmation to avoid false breakouts

-

رجحان کے اشاریوں کے ساتھ ملا کر رجحان کی سمت کی شناخت کریں Combine with trend indicators to identify trend direction

-

مشین لرننگ کا استعمال کرتے ہوئے پیرامیٹرز کو ایڈجسٹ کریں، خود بخود مارکیٹ کے مطابق ڈھل جائیں Use machine learning to tune parameters and auto-adapt to market

-

متعلقہ فلٹر شامل کریں، غیر متعلقہ اثاثوں کی تجارت سے بچیں Add correlation filter to avoid trading uncorrelated assets

-

منافع اور نقصان روکنے کی حکمت عملی کو بہتر بنائیں، تیزی کے مرحلے میں زیادہ منافع حاصل کریں Optimize take profit/stop loss for more gains during uptrends

-

تجارتی سگنلز کو فلٹر کرنے کے لیے مزید شرائط متعارف کروائیں، کامیابی کی شرح بڑھائیں Introduce more condition filters to increase win rate

-

متعدد ٹائم فریم کے امتزاج کی جانچ کریں، متعدد سائیکلوں سے منافع کمائیں Test multi-timeframe combinations to profit from multiple cycles

-

انڈیکسڈ پورٹ فولیو تشکیل دیں، سرمایہ کاری کے دائرہ کار کو بڑھائیں Build indexed portfolio to expand exposure

-

مشین لرننگ کا استعمال کرتے ہوئے خود بخود نئی حکمت عملیاں تیار کریں اور ان کی تصدیق کریں Use machine learning to auto generate & validate new strategies

خلاصہ

یہ بولنجر بینڈ بریک آؤٹ حکمت عملی مجموعی طور پر بیک ٹیسٹ میں اچھے نتائج دکھاتی ہے، اور سائیڈ وے مارکیٹ میں نسبتاً مستحکم منافع حاصل کر سکتی ہے۔ حکمت عملی کا بنیادی خیال سادہ اور واضح ہے، سمجھنے اور استعمال کرنے میں آسان ہے۔ لیکن پیرامیٹر کی اصلاح، خطرے کا کنٹرول، اور پورٹ فولیو مینجمنٹ کو مزید بہتر کرنے کی ضرورت ہے تاکہ پیچیدہ اور بدلتی ہوئی مارکیٹ میں مستحکم منافع حاصل کیا جا سکے۔ یہ حکمت عملی ایک بنیادی رجحان کی پیروی کرنے والی حکمت عملی ہے، جس کی بنیاد پر مزید تکنیکی اشاریے اور رسک مینجمنٹ میکانزم شامل کیے جا سکتے ہیں، اور اسے مشین لرننگ کے ساتھ ملا کر خودکار انتظام کیا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی beginners کے لیے مقداری تجارت کے دروازے کھولتی ہے، اور پیشہ ور افراد کو حکمت عملی کی بہتری کے امکانات فراہم کرتی ہے۔

- 1