فوائد والا موونگ ایوریج بریک آؤٹ رجحان پیمائی نظام

خلاصہ

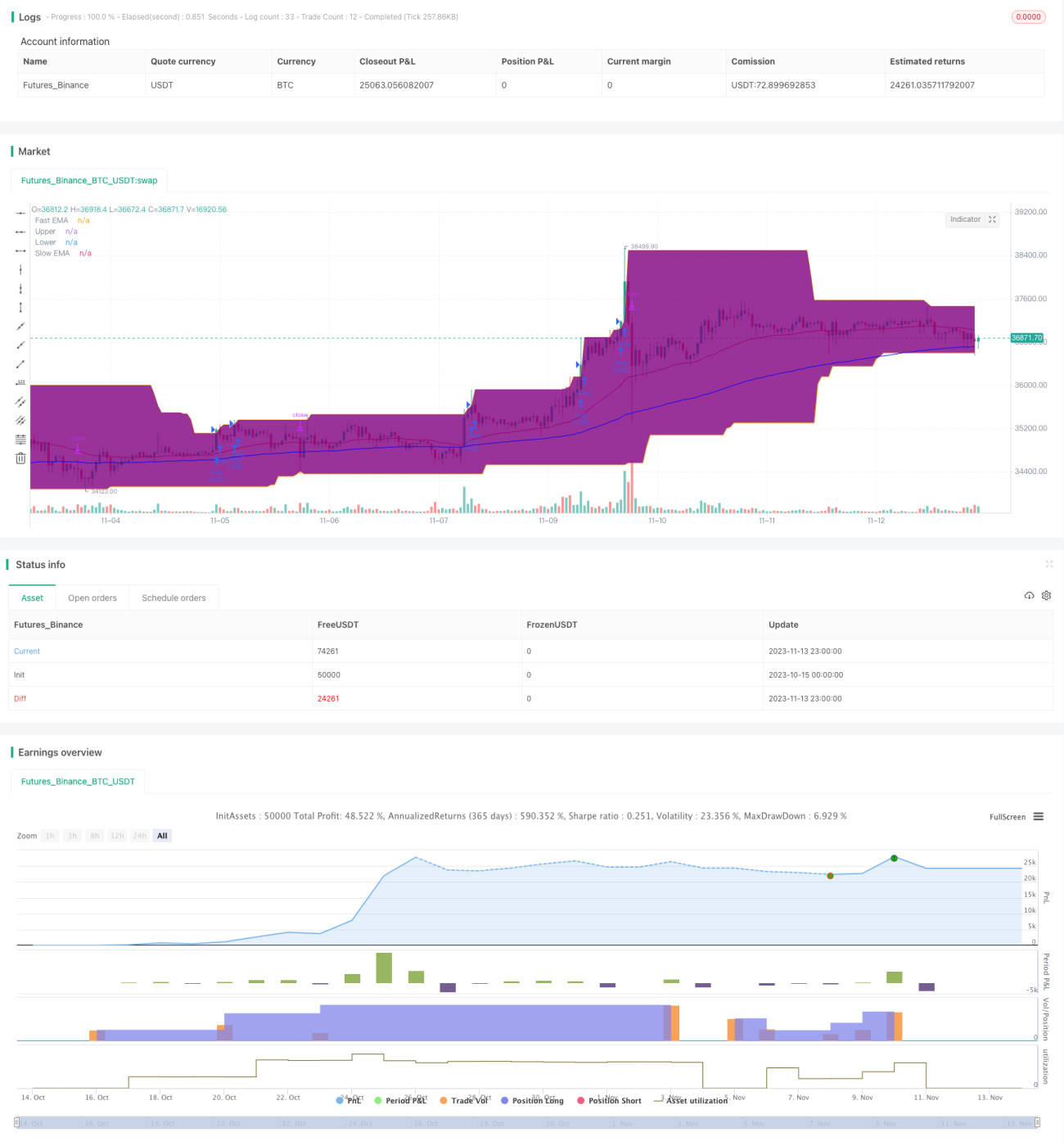

یہ حکمت عملی ایک کلاسک ٹرینڈ فالوونگ سسٹم ہے۔ یہ موونگ ایوریج کے گولڈن کراس اور ڈیتھ کراس کے ذریعے رجحان کی سمت کا تعین کرتی ہے اور ڈونچین چینل کی بریک آؤٹ پر پوزیشن میں داخل ہوتی ہے۔ ڈونچین چینل کا پیرامیٹر 50 دن رکھا گیا ہے، جو قلیل مدتی مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کرتا ہے۔ موونگ ایوریجز 40 اور 120 دنوں کی ایکسپونینشل موونگ ایوریجز ہیں، جو درمیانی سے طویل مدتی رجحان کو بہتر طور پر پکڑ سکتی ہیں۔ اسٹاپ لاس قیمت سے نیچے 4 گنا ATR پر رکھا گیا ہے، جو انفرادی ٹریڈ کے نقصان کو مؤثر طریقے سے کنٹرول کرتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل نکات پر مبنی ہے:

-

40 اور 120 دنوں کی ایکسپونینشل موونگ ایوریجز کا استعمال کرتے ہوئے رجحان کا تعین کرنے والا انڈیکیٹر بنایا جاتا ہے۔ جب تیز لائن نیچے سے اوپر کی طرف سست لائن کو کراس کرتی ہے، تو یہ گولڈن کراس سگنل ہے، جو بڑھتے ہوئے رجحان کی نشاندہی کرتا ہے۔ جب تیز لائن اوپر سے نیچے کی طرف سست لائن کو کراس کرتی ہے، تو یہ ڈیتھ کراس سگنل ہے، جو گرتے ہوئے رجحان کی نشاندہی کرتا ہے۔

-

ڈونچین چینل کا پیرامیٹر 50 دن رکھا گیا ہے، جو مارکیٹ کے قلیل مدتی اتار چڑھاؤ کو فلٹر کرتا ہے۔ صرف اس وقت لمبی پوزیشن لی جاتی ہے جب قیمت اوپری بینڈ کو توڑے، اور صرف اس وقت چھوٹی پوزیشن لی جاتی ہے جب قیمت نچلے بینڈ کو توڑے، تاکہ پھنسنے سے بچا جا سکے۔

-

اسٹاپ لاس قیمت سے نیچے 4 گنا ATR پر رکھا گیا ہے۔ ATR مارکیٹ کے اتار چڑھاؤ اور خطرے کو مؤثر طریقے سے ناپ سکتا ہے، اور اسے ایک مخصوص ضرب پر رکھنے سے ایک ہی ٹریڈ کے نقصان کو کنٹرول کیا جا سکتا ہے۔

-

ایکسپونینشل موونگ ایوریج موجودہ قیمت کے رجحان کے مطابق زیادہ ہوتی ہے، جبکہ سادہ موونگ ایوریج بہت ہموار ہوتی ہے۔

-

50 دن کی چینل مدت 40 اور 120 دن کی موونگ ایوریجز کے ساتھ مل کر استعمال ہونے پر جھوٹی بریک آؤٹ کو مؤثر طریقے سے فلٹر کرتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

موونگ ایوریجز کا مجموعہ مارکیٹ کے رجحان کی سمت کو مؤثر طریقے سے تعین کر سکتا ہے۔ 40 دن کی موونگ ایوریج قلیل مدتی رجحان کو پکڑ سکتی ہے، جبکہ 120 دن کی موونگ ایوریج درمیانی سے طویل مدتی رجحان کا تعین کر سکتی ہے۔

-

ڈونچین چینل شور کو فلٹر کرتا ہے، اونچائی پر خریدنے اور نیچائی پر بیچنے سے بچاتا ہے۔ صرف اس وقت پوزیشن لی جاتی ہے جب قیمت چینل کو توڑے، جو مارکیٹ کے درمیانی اتار چڑھاؤ والے علاقے میں ٹریڈنگ سے مؤثر طریقے سے بچاتا ہے۔

-

اسٹاپ لاس کی ترتیب مناسب ہے، جو ایک ہی ٹریڈ کے نقصان کو کنٹرول کر سکتی ہے اور اکاؤنٹ کو اڑنے سے بچا سکتی ہے۔ ایک ہی ٹریڈ کے نقصان کا کنٹرول منافع کی پائیداری کو یقینی بنا سکتا ہے۔

-

ایکسپونینشل موونگ ایوریج قیمت کی تبدیلی کے رجحان کے مطابق زیادہ ہوتی ہے، اس نظام میں پوزیشن رکھنے کی مدت زیادہ ہو سکتی ہے، جو ٹرینڈ فالوونگ کے تصور کے مطابق ہے۔

-

موونگ ایوریج کے پیرامیٹرز کا انتخاب رجحان کو پکڑنے کی حساسیت اور شور کو فلٹر کرنے کے استحکام دونوں کو مدنظر رکھتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

طویل مدتی پوزیشن رکھنے کا خطرہ: یہ حکمت عملی ایک ٹرینڈ فالوونگ حکمت عملی ہے، جب طویل مدتی سائیڈ وے مارکیٹ یا رجحان کی تبدیلی ہوتی ہے تو بڑے نقصان کا سامنا کرنا پڑ سکتا ہے۔

-

جھوٹی بریک آؤٹ کا خطرہ: جب قیمت چینل کے قریب پہنچتی ہے، تو ایک خاص تناسب میں جھوٹی بریک آؤٹ ہو سکتی ہے، جس کی وجہ سے غیر ضروری ٹریڈنگ ہو سکتی ہے۔

-

پیرامیٹر سیٹنگ کا خطرہ: موونگ ایوریجز اور چینل کے پیرامیٹرز کا تعین بہت زیادہ موضوعی ہوتا ہے، مختلف مارکیٹوں میں پیرامیٹرز کے امتزاج کو ایڈجسٹ کرنے کی ضرورت ہوتی ہے، ورنہ نظام کے استحکام پر اثر پڑتا ہے۔

-

بہت چھوٹے اسٹاپ لاس کا خطرہ: اگر اسٹاپ لاس بہت چھوٹا رکھا جائے تو بار بار اسٹاپ آؤٹ ہونے کا سامنا کرنا پڑے گا، جس سے منافع متاثر ہوگا۔

حل کے طریقے:

- پوزیشن رکھنے کی مدت کے بارے میں احتیاط سے فیصلہ کریں تاکہ طویل مدتی پوزیشن رکھنے کے خطرے سے بچا جا سکے۔

- پیرامیٹرز کو بہتر بنائیں تاکہ بریک آؤٹ سگنل زیادہ مستحکم اور قابل اعتماد ہوں۔

- مختلف مارکیٹوں کے ڈیٹا کی جانچ کریں اور پیرامیٹرز کے امتزاج کو بہتر بنائیں۔

- اسٹاپ لاس کو مناسب حد تک بڑھا دیں تاکہ بار بار اسٹاپ آؤٹ سے بچا جا سکے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل راستوں سے بہتر بنایا جا سکتا ہے:

-

مختلف موونگ ایوریج کے امتزاج کی جانچ کریں تاکہ بہترین پیرامیٹرز کا امتزاج مل سکے۔ مختلف سادہ، ایکسپونینشل، ہل وغیرہ موونگ ایوریجز کے امتزاج کی جانچ کی جا سکتی ہے۔

-

چینل کی مدت اور پیرامیٹرز کو بہتر بنائیں تاکہ بریک آؤٹ سگنل زیادہ مؤثر ہوں۔ مارکیٹ کے اتار چڑھاؤ کی فریکوئنسی کے مطابق بہتر بنایا جا سکتا ہے۔

-

اسٹاپ لاس کی حکمت عملی کو بہتر بنائیں، رجحان کے چلتے ہوئے ٹریلنگ اسٹاپ لاس اور رجحان ختم ہونے پر فکسڈ اسٹاپ لاس استعمال کریں۔

-

MACD، KD جیسے انڈیکیٹرز کا استعمال کرتے ہوئے ملٹی فیکٹر تصدیق کریں تاکہ سگنلز کی درستگی بڑھے۔

-

پوزیشن مینجمنٹ کی حکمت عملی شامل کریں، رجحان کے چلتے ہوئے پوزیشن بڑھائیں تاکہ منافع بہتر ہو۔

-

مختلف مصنوعات کی خصوصیات کے مطابق پیرامیٹرز کا امتزاج منتخب کریں تاکہ نظام کے پیرامیٹرز کی مضبوطی بڑھے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک ٹرینڈ فالوونگ سسٹم ہے جو کافی عام اور آسان ہے۔ اس کا مرکز موونگ ایوریجز کا استعمال اور چینل کی بریک آؤٹ کی فلٹرنگ ہے۔ اسٹاپ لاس کی حکمت عملی بھی کلاسک اور عملی ہے۔ یہ حکمت عملی کوانٹیٹیٹیو سسٹم کی ترقی کے لیے ایک بنیادی فریم ورک کے طور پر استعمال کی جا سکتی ہے، یا براہ راست استعمال کی جا سکتی ہے، اور اس کا منافع بھی کافی مستحکم ہے۔ جانچ اور بہتری کے ذریعے نظام کے استحکام اور منافع کی شرح کو مزید بڑھایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی آسان اور عمومی ہے، جو کوانٹیٹیٹیو ٹریڈنگ کی بنیادی حکمت عملیوں میں سے ایک کے طور پر موزوں ہے۔

- 1