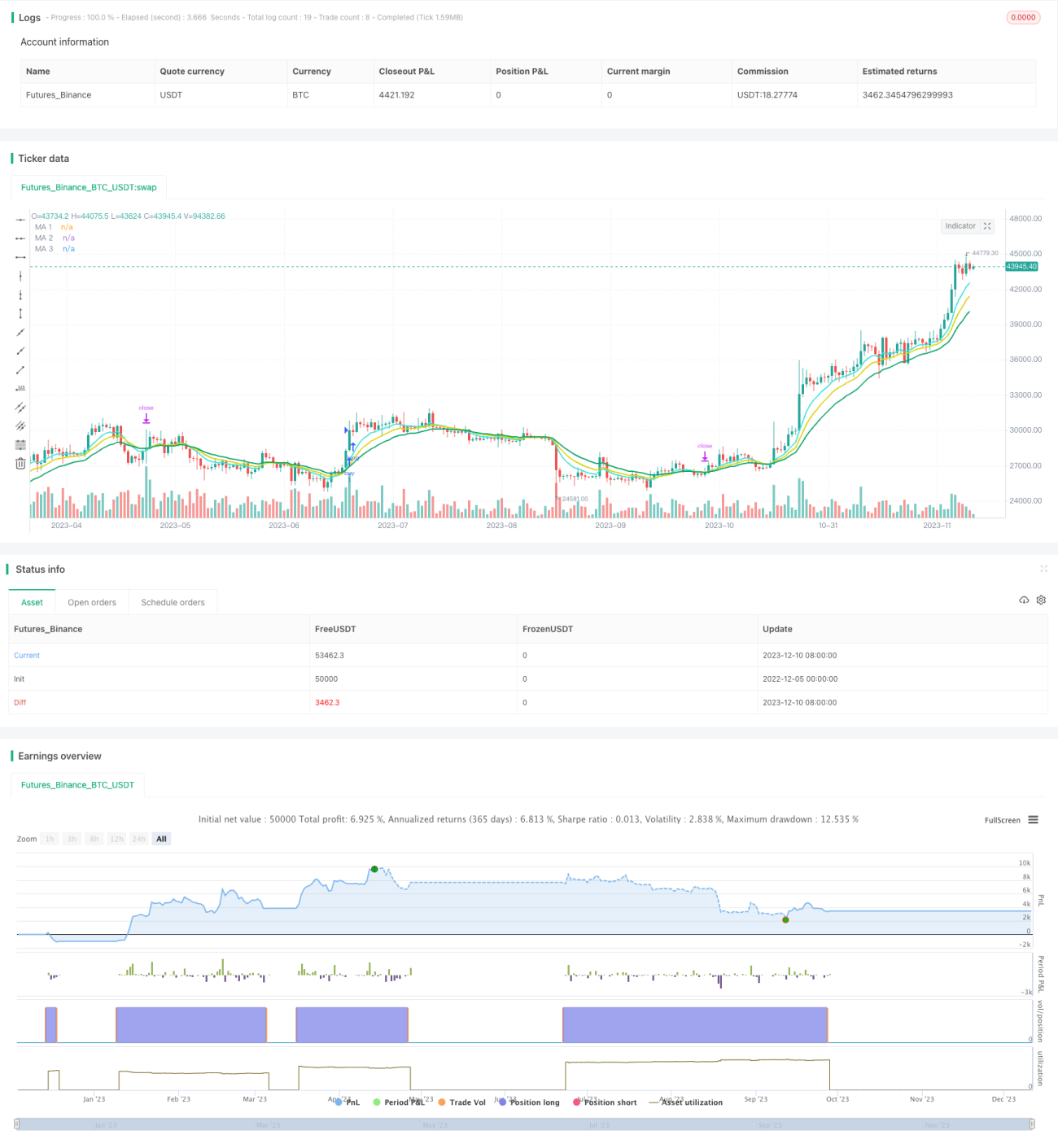

حرکت اوسط کراس دو طرفہ تجارت کی حکمت عملی

خلاصہ

یہ حکمت عملی مختلف ادوار کی متحرک اوسطوں کا حساب لگاتی ہے اور جب چھوٹے دور کی متحرک اوسط بڑے دور کی متحرک اوسط کو اوپر سے عبور کرتی ہے تو تجارتی سگنل جاری کرتی ہے، جو ایک عام متحرک اوسط کراس اوور حکمت عملی ہے۔ یہ حکمت عملی دونوں سمتوں میں تجارت کی حمایت کرتی ہے، یعنی لمبی اور چھوٹی دونوں قسم کی تجارت ممکن ہے۔

حکمت عملی کا اصول

یہ حکمت عملی مختلف ادوار کی متحرک اوسطوں کے درمیان کراس اوور کی بنیاد پر مارکیٹ کے رجحان کا اندازہ لگاتی ہے اور تجارتی سگنل جاری کرتی ہے۔ حکمت عملی 8 دور، 13 دور اور 21 دور کی تین متحرک اوسطیں استعمال کرتی ہے۔ 8 دور کی لائن چھوٹے دور کی لائن ہے جبکہ 21 دور کی لائن بڑے دور کی لائن ہے۔ جب 8 دور کی لائن 21 دور کی لائن کو اوپر سے عبور کرتی ہے تو لمبی تجارت کا سگنل پیدا ہوتا ہے؛ جب 8 دور کی لائن 21 دور کی لائن کو نیچے سے عبور کرتی ہے تو چھوٹی تجارت کا سگنل پیدا ہوتا ہے۔

تجارت کے اصل نفاذ میں، اس حکمت عملی میں ایک اضافی شرط شامل کی گئی ہے تاکہ اتار چڑھاؤ والی مارکیٹ میں پھنسنے سے بچا جا سکے۔ یعنی آرڈر صرف اس وقت لگایا جاتا ہے جب K لائن کا اختتامی قیمت کراس اوور پوائنٹ سے زیادہ (لمبی تجارت کے لیے) یا کم (چھوٹی تجارت کے لیے) ہو۔ اس سے کچھ جھوٹے سگنلز کو فلٹر کیا جا سکتا ہے۔

حکمت عملی کے فوائد

- متحرک اوسط کراس اوور کے اصول کا استعمال، جو مارکیٹ کے رجحان کو مؤثر طریقے سے ٹریک کر سکتا ہے

- تجارتی فلٹر کی شرطیں، جو کچھ جھوٹے سگنلز کو فلٹر کر سکتی ہیں اور پھنسنے سے بچا سکتی ہیں

- دونوں سمتوں میں تجارت کی حمایت، مارکیٹ کے اوپر اور نیچے دونوں مراحل میں منافع حاصل کرنے کی صلاحیت

- مختلف ادوار کی متحرک اوسطوں کا کراس اوور، بڑے درجوں کے درمیان تبدیلی کو پکڑنے میں مددگار

- حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور تبدیل کرنا آسان ہے

حکمت عملی کے خطرات

- بڑے اتار چڑھاؤ والی مارکیٹ میں ناکام ہو سکتی ہے اور بہت سے جھوٹے سگنل پیدا کر سکتی ہے

- جب مارکیٹ فلیٹ ہو تو فیصلہ نہیں کر سکتی، جس کی وجہ سے کچھ مواقع ہاتھ سے نکل سکتے ہیں

- مختلف ادوار کے کراس اوور میں تاخیر، جو مختصر مدتی رجحان کی تبدیلی کو بروقت پکڑنے میں رکاوٹ بن سکتی ہے

- اسٹاک کی قیمت کے اتار چڑھاؤ کے اثر کو مدنظر نہیں رکھا گیا، مختلف اتار چڑھاؤ پر پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے

- اسٹاپ لاس اور ٹیک پرافٹ کا تعین نہیں کیا گیا، جس کی وجہ سے لامحدود نقصان کا خطرہ ہے

خطرات کے حل

- دیگر اشاریوں کے ساتھ مل کر مارکیٹ کا اندازہ لگائیں تاکہ اتار چڑھاؤ والی مارکیٹ کے اثر سے بچا جا سکے

- متحرک اوسط کے دورانیے کو کم کریں تاکہ فیصلے کی حساسیت بڑھ جائے

- اسٹاپ لاس اور ٹیک پرافٹ کا طریقہ کار شامل کریں تاکہ تجارتی خطرات اور منافع کی واپسی پر سخت کنٹرول ہو سکے

بہتری کے ممکنہ پہلو

- دیگر تکنیکی اشاریوں جیسے MACD، KDJ کے ساتھ ملا کر فیصلہ کریں تاکہ کارکردگی بہتر ہو

- مختلف پیرامیٹر سیٹنگز کے مجموعی حکمت عملی پر اثرات کا تجربہ کریں

- مارکیٹ کی قسم اور اتار چڑھاؤ کے مطابق خود کار پیرامیٹرز مرتب کریں

- متحرک اوسط کے حساب کتاب کے طریقے کو بہتر بنائیں، جیسے DEMA، ZLEMA جیسے اشاریے استعمال کریں

- اسٹاپ لاس اور ٹیک پرافٹ کی منطق شامل کریں

- مقداری بیک ٹیسٹ کے اشاریوں کو بہتر بنائیں اور بہترین پیرامیٹرز کا تعین کریں

خلاصہ

یہ حکمت عملی مجموعی طور پر واضح منطق رکھتی ہے، جو سادہ اور مؤثر متحرک اوسط کراس اوور کے ذریعے طویل اور مختصر مدت کے رجحان کے تعلقات کا تعین کرتی ہے اور مواقع کو پکڑتی ہے۔ حکمت عملی دونوں سمتوں میں تجارت کر سکتی ہے، سمجھنے اور بہتر بنانے میں آسان ہے۔ تاہم اس میں کچھ خطرات ہیں جنہیں مزید بہتر کرنے کی ضرورت ہے، جیسے مخصوص مارکیٹ صورتحال سے نمٹنے میں ناکامی، اور اسٹاپ لاس اور ٹیک پرافٹ کے ذریعے تجارتی خطرے پر قابو پانے کی کمی۔ بعد میں تکنیکی اشاریوں کو شامل کرنے اور پیرامیٹرز کی بہتری سے اس حکمت عملی کے استحکام اور منافع کی سطح کو مزید بڑھایا جا سکتا ہے۔

- 1