موونگ ایوریج کراس اوور کی رجحانی حکمت عملی

جائزہ

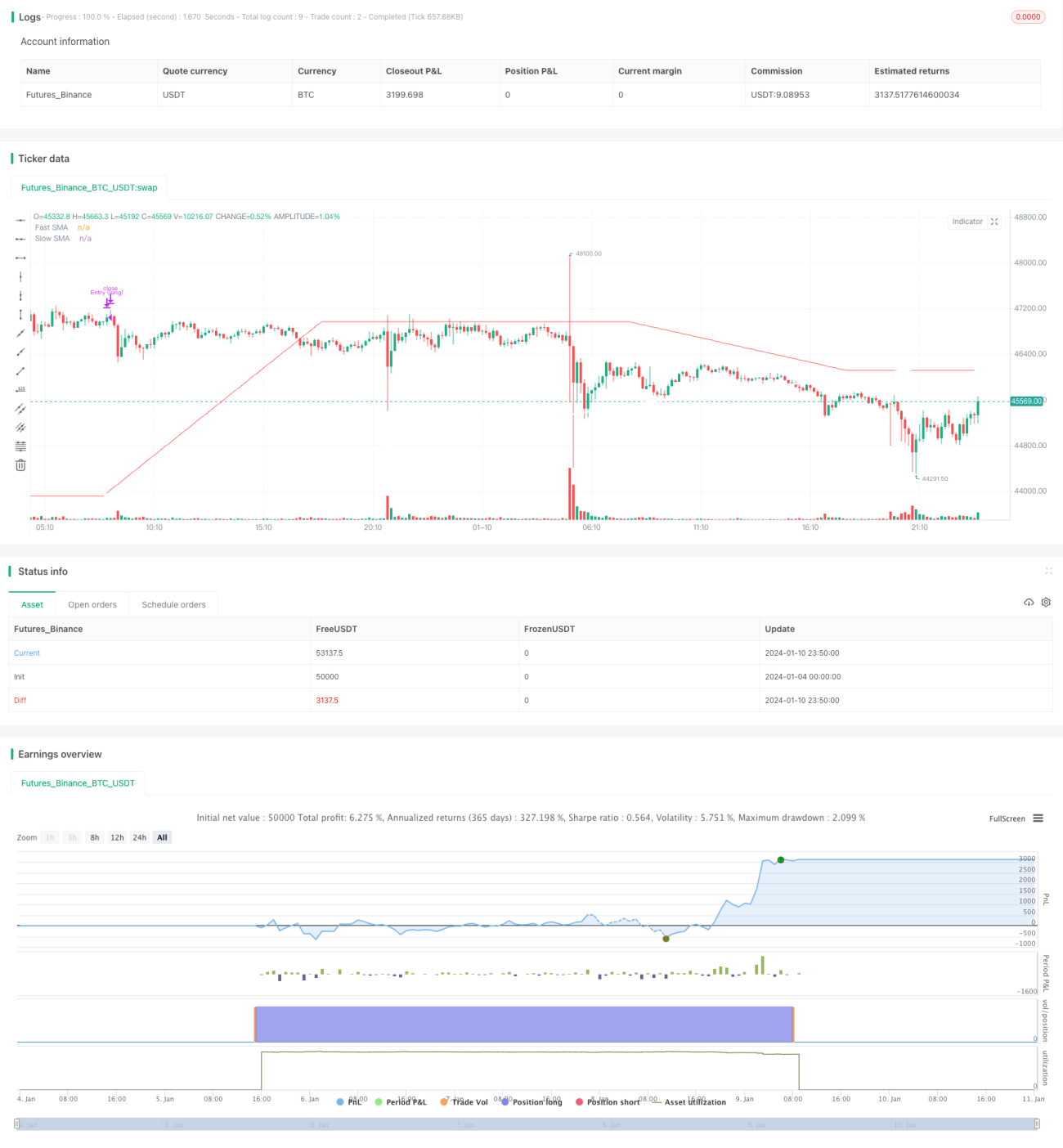

یہ تجارتی حکمت عملی سادہ حرکت پذیری اوسط اور اوسط لائن کراس سسٹم پر مبنی ایک رجحان کی پیروی کی حکمت عملی ہے۔ یہ مختلف ادوار کی تیز رفتار حرکت پذیری اوسط اور سست رفتار حرکت پذیری اوسط کے کراس کو خرید و فروخت کے سگنل کے طور پر استعمال کرتی ہے۔ جب تیز رفتار حرکت پذیری اوسط نیچے سے اوپر کی طرف سست رفتار حرکت پذیری اوسط کو عبور کرتی ہے تو خرید (لمبی پوزیشن) لی جاتی ہے؛ اور جب تیز رفتار حرکت پذیری اوسط اوپر سے نیچے کی طرف سست رفتار حرکت پذیری اوسط کو عبور کرتی ہے تو فروخت (چھوٹی پوزیشن) لی جاتی ہے۔ یہ حکمت عملی ان اشیاء کے لیے موزوں ہے جن میں رجحان نسبتاً واضح ہو۔

حکمت عملی کا اصول

یہ حکمت عملی ایک تیز رفتار دورانیہ جیسے 60 دن کی سادہ حرکت پذیری اوسط اور ایک سست رفتار دورانیہ جیسے 200 دن کی سادہ حرکت پذیری اوسط استعمال کرتی ہے۔ تیز رفتار حرکت پذیری اوسط قیمت کی تبدیلیوں پر تیزی سے رد عمل دیتی ہے اور قریبی قیمت کے رجحان کی عکاسی کرتی ہے؛ جبکہ سست رفتار حرکت پذیری اوسط قیمت کی تبدیلیوں پر سست رد عمل دیتی ہے اور درمیانی سے طویل مدتی رجحان کی عکاسی کرتی ہے۔

جب مختصر مدت کی اوسط نیچے سے اوپر کی طرف طویل مدت کی اوسط کو عبور کرتی ہے، تو اس کا مطلب ہے کہ مختصر مدت کی قیمت میں اضافہ ہو رہا ہے اور بازار تیزی (bull market) میں داخل ہو رہا ہے، اس وقت خرید (لمبی پوزیشن) لی جاتی ہے۔ جب مختصر مدت کی اوسط اوپر سے نیچے کی طرف طویل مدت کی اوسط کو عبور کرتی ہے، تو اس کا مطلب ہے کہ مختصر مدت کی قیمت میں کمی آ رہی ہے اور بازار مندی (bear market) میں داخل ہو رہا ہے، اس وقت فروخت (چھوٹی پوزیشن) لی جاتی ہے۔

یہ حکمت عملی اوسط لائنوں کے کراس کے اصول کو استعمال کرتے ہوئے رجحان کی سمت کا تعین کرتی ہے۔ جب مختصر مدت کی قیمت تیزی سے بڑھتی ہے تو مختصر مدت کی اوسط طویل مدت کی اوسط کو اوپر کی طرف دھکیلتی ہے اور نیچے سے اسے عبور کرتی ہے۔ اس سے ظاہر ہوتا ہے کہ بازار بڑھتے ہوئے رجحان میں داخل ہو رہا ہے، لہٰذا خرید کرنا چاہیے۔ اس کے برعکس، جب مختصر مدت کی قیمت تیزی سے گرتی ہے تو مختصر مدت کی اوسط طویل مدت کی اوسط کو نیچے کی طرف کھینچتی ہے اور اوپر سے اسے عبور کرتی ہے، جس سے ظاہر ہوتا ہے کہ بازار گرتے ہوئے رجحان میں داخل ہو رہا ہے، لہٰذا فروخت کرنا چاہیے۔

تیز رفتار اور سست رفتار اوسط کے کراس کے ذریعے قیمت کے رجحان کے موڑ کو پکڑا جاتا ہے اور اس کے مطابق طویل و مختصر پوزیشنوں کو ایڈجسٹ کیا جاتا ہے۔ یہ اس حکمت عملی کا بنیادی اصول ہے جس کے ذریعے رجحان کا تعین کیا جاتا ہے اور تجارتی سگنل تیار کیے جاتے ہیں۔

حکمت عملی کے فوائد

- اوسط لائن کراس کے ذریعے اہم رجحان کا تعین کرنا اور قلیل مدتی مارکیٹ کے شور سے بچنا۔

- قلیل مدتی اور درمیانی تا طویل مدتی دونوں زمانی جہتوں کو مدنظر رکھنا، جس سے زیادہ استحکام اور اعتماد حاصل ہوتا ہے۔

- رجحان کی پیروی کا ایک سادہ اور مؤثر طریقہ، جیسے بڑھتے ہوئے رجحان میں خرید اور گرتے ہوئے رجحان میں فروخت۔

- حرکت پذیری اوسطیں بڑے پیمانے پر قابل اطلاق، آسانی سے سمجھنے والی، اور پیرامیٹرز میں لچکدار ہیں۔

- سرمائے کے انتظام کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، جس سے خطرے کو کنٹرول کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- یہ حکمت عملی واضح قیمت کے رجحان پر انحصار کرتی ہے؛ اگر مارکیٹ میں شدید اتار چڑھاؤ ہو تو یہ ناکام ہو سکتی ہے۔

- قیمت کے اتار چڑھاؤ والے علاقوں میں (sideways market) یہ متعدد بار غلط سگنل دے سکتی ہے، جس سے بار بار داخلے اور اخراج ہوں گے۔

- حرکت پذیری اوسطوں میں پسماندگی (lag) ہوتی ہے، جس کی وجہ سے قیمت کے اہم موڑ چھوٹ سکتے ہیں۔

- اگر پیرامیٹرز کی ترتیب مناسب نہ ہو، تو نقصان روکنے کی حد بہت کم یا منافع لینے کی حد بہت زیادہ ہونے سے قبل از وقت مارکیٹ چھوڑنا پڑ سکتا ہے۔

- مناسب پیرامیٹرز کو مختلف اشیاء کی مخصوص خصوصیات کے مطابق اصلاح (optimization) کے ذریعے متعین کرنا ضروری ہے۔

حرکت پذیری اوسط کے دورانیے کے پیرامیٹرز کو مختلف اشیاء کے اتار چڑھاؤ کی تعدد کے مطابق ایڈجسٹ کر کے، نقصان روکنے اور منافع لینے کی حکمت عملیوں کو بہتر بنا کر، زیادہ پیچیدہ اشارے استعمال کر کے غلط سگنلز کو کم کر کے، اور تجارتی حجم کی فلٹریشن جیسے طریقوں سے اس حکمت عملی کو بہتر بنایا جا سکتا ہے، جس سے استحکام میں اضافہ ہو گا۔

حکمت عملی کی بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

-

حرکت پذیری اوسط کے تیز اور سست دورانیے کے پیرامیٹرز کو بہتر بنانا تاکہ مختلف اشیاء کے اتار چڑھاؤ کی تعدد کے مطابق ڈھالا جا سکے۔ مختلف امتزاجوں کو جانچ کر بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔

-

داخلے کی شرائط کو بہتر بنانا اور مزید اشارے (مثلاً تجارتی حجم میں اچانک اضافہ) شامل کر کے فلٹرنگ کرنا تاکہ غلط سگنلز کم ہوں۔

-

نقصان روکنے اور منافع لینے کی حکمت عملیوں کو بہتر بنانا، جیسے ٹریلنگ اسٹاپ یا ڈائنامک ٹیک پرافٹ، تاکہ منافع زیادہ مؤثر طریقے سے حاصل کیا جا سکے۔

-

تجارتی اخراجات جیسے فیس (کمیشن) کو مدنظر رکھنا اور اخراجات کی تشخیص کا ماڈیول شامل کرنا تاکہ سمولیشن زیادہ حقیقت پسندانہ ہو۔

-

مختلف اشیاء کی خصوصیات کے پیش نظر پیرامیٹر یونیورس (Parameter Universe) ڈیزائن کرنا اور بہترین پیرامیٹر کمبینیشن تلاش کرنا۔

-

مقامی خصوصیات کی شناخت (Local Feature Recognition) شامل کرنا تاکہ رجحان کے موڑ کا تعین کرنے میں مدد ملے اور داخلے اور اخراج کے اوقات کو بہتر بنایا جا سکے۔

منظم بہتری کے ذریعے منافع کی شرح اور استحکام میں بہت اضافہ کیا جا سکتا ہے اور ڈرا ڈاؤن (drawdown) کو کم کیا جا سکتا ہے۔

خلاصہ

یہ تجارتی حکمت عملی اوسط لائن کراس کے ذریعے قیمت کے رجحان کی تبدیلی کا تعین کرتی ہے، اور ایک عام رجحان کی پیروی کی حکمت عملی ہے۔ یہ مختلف ادوار کی اوسطوں کے کراس کو خرید و فروخت کے سگنل کے طور پر استعمال کرتی ہے، اور تیز رفتار اور سست رفتار اوسط کے امتزاج سے رجحان کی سمت کا فیصلہ کرتی ہے، جس سے رجحان کو مؤثر طریقے سے پکڑا جاتا ہے۔ یہ حکمت عملی مستحکم، قابل اعتماد، سمجھنے اور لاگو کرنے میں آسان ہے، اور پیرامیٹرز کی اصلاح کے بعد زیادہ تر اشیاء کے لیے موزوں ہو سکتی ہے۔ یہ مقداری تجارت (quantitative trading) کی ایک بنیادی قسم ہے۔ دوسرے تکنیکی اشارے کے ساتھ ملا کر، نقصان روکنے اور بند کرنے کی حکمت عملیوں کو بہتر بنا کر، اس حکمت عملی کے منافع کی شرح اور کامیابی کی شرح میں مزید اضافہ کیا جا سکتا ہے۔

- 1