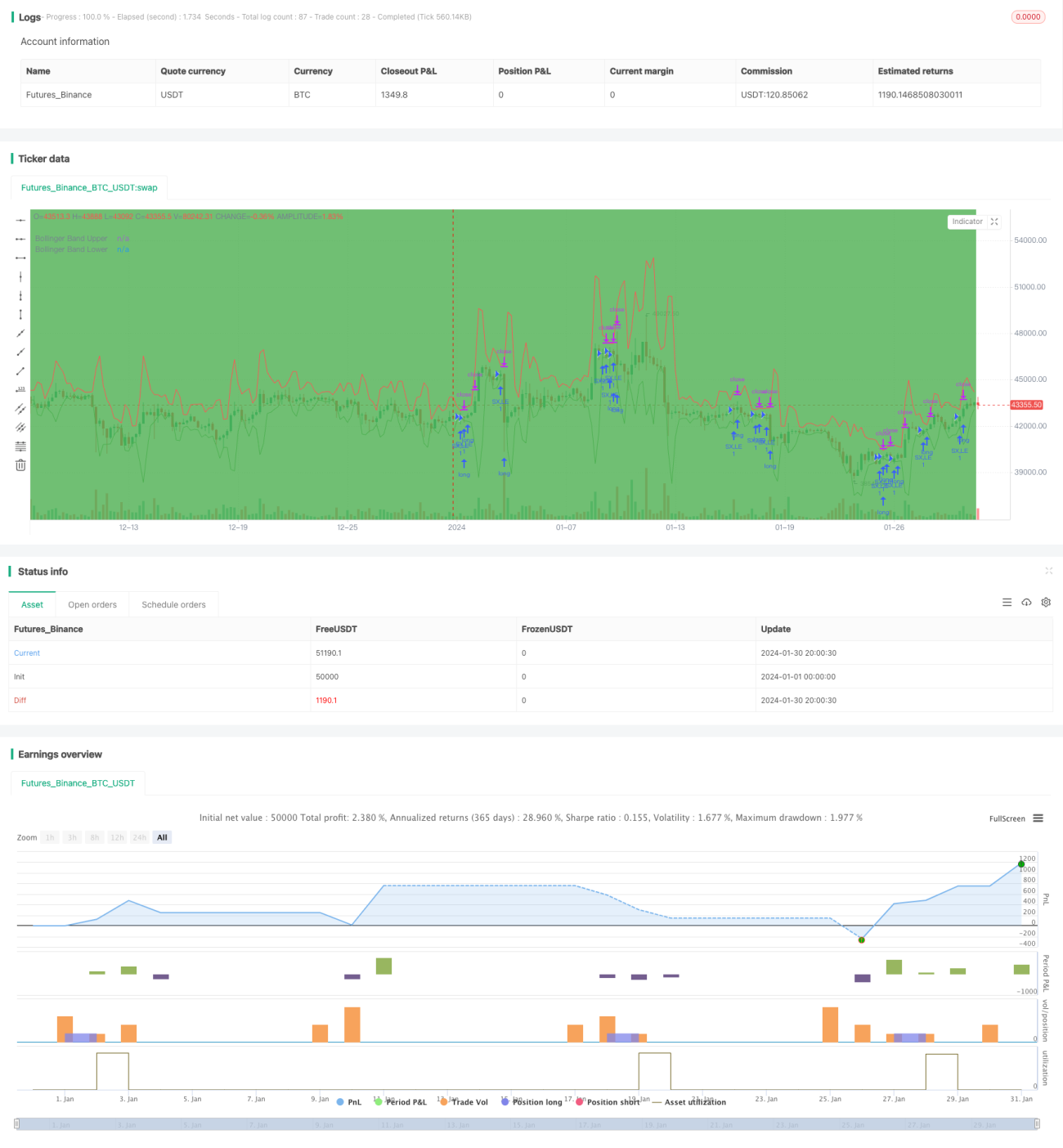

مقداری رجحان کی پیروی کی حکمت عملی

خلاصہ

یہ حکمت عملی بولنگر بینڈز، RSI، ADX، MACD جیسے متعدد اشاریوں کا استعمال کرتے ہوئے مارکیٹ کے رجحان کا اندازہ لگاتی ہے، جس میں رجحان کی شناخت کی مضبوط صلاحیت ہے۔ جب اشاریوں کے اشارے بیک وقت bullish ہوتے ہیں تو رجحان کے پیچھے جانے کی حکمت عملی اختیار کی جاتی ہے۔ جب اشاریوں کے اشارے بیک وقت bearish ہوتے ہیں تو پوزیشن بند کر کے نقصان محدود کیا جاتا ہے۔

حکمت عملی کا اصول

- بولنگر بینڈز کا استعمال کرتے ہوئے قیمت کے اوپری یا نچلی بینڈ کے قریب ہونے کا اندازہ لگایا جاتا ہے، جو رجحان کی تشکیل کے تعین کی بنیاد ہے۔

- RSI اشاریہ کا استعمال کرتے ہوئے زیادہ خریدے (overbought) یا زیادہ بیچے (oversold) علاقوں میں ہونے کا تعین کیا جاتا ہے تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے۔

- ADX کا استعمال رجحان کی قوت جانچنے کے لیے کیا جاتا ہے، جب رجحان کی قوت کافی مضبوط ہو تو ہی سگنل دیا جاتا ہے۔

- MACD کا استعمال قلیل مدتی اور طویل مدتی رجحان کی ہم آہنگی جانچنے کے لیے کیا جاتا ہے۔

- دن کے مخصوص اوقات کو مدنظر رکھتے ہوئے صرف مقررہ تجارتی سیشنوں میں تجارت کی جاتی ہے۔

متعدد اشاریوں کے امتزاج سے قیمت کے رجحان کی درست شناخت ہوتی ہے اور جب رجحان پیدا ہوتا ہے تو بروقت اس کی پیروی کر کے اضافی منافع حاصل کیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ اشاریوں کا امتزاج نسبتاً جامع اور درست ہے، جو قیمت کے رجحان کو مؤثر طریقے سے پہچان سکتا ہے اور کسی ایک اشاریے کی وجہ سے پیدا ہونے والے جھوٹے سگنلز سے بچاتا ہے۔

مخصوص فوائد درج ذیل ہیں:

- بولنگر بینڈز قیمت کے اتار چڑھاؤ کی حد اور شدت کا تعین کرتے ہیں۔

- RSI زیادہ خریدے ہوئے علاقے میں خریدنے اور زیادہ بیچے ہوئے علاقے میں بیچنے سے گریز کرتا ہے۔

- ADX رجحان کی قوت کا تعین کرتا ہے اور صرف مضبوط رجحان کی پیروی کرتا ہے۔

- MACD قلیل اور طویل مدتی لائنوں کی ہم آہنگی کا جائزہ لیتا ہے۔

- تجارتی اوقات کو محدود کر کے راتوں رات کے خطرات سے بچا جاتا ہے۔

اشاریوں کے امتزاج سے جھوٹے سگنلز کو کم سے کم کیا جا سکتا ہے اور حکمت عملی کے استحکام میں اضافہ ہوتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کے اہم خطرات درج ذیل ہیں:

- غیر متوقع واقعات کی وجہ سے اشاریے ناکارہ ہو سکتے ہیں۔

- تذبذب (sideways) والی مارکیٹ میں بہت سے جھوٹے سگنلز پیدا ہو سکتے ہیں۔

خطرہ 1 کے حوالے سے، چونکہ متعدد اشاریوں پر انحصار ہے، اس لیے ایک اشاریے کی ناکامی سے کسی حد تک بچا جا سکتا ہے، لیکن پھر بھی رسک مینجمنٹ کے طریقہ کار کو بہتر کرنے کی ضرورت ہے۔

خطرہ 2 کے لیے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے، تجارتی وقفہ کو کم کیا جا سکتا ہے، تجارتی تعدد کو کم کر کے خطرے کو کم کیا جا سکتا ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی میں بہتری کے اہم پہلوؤں میں شامل ہیں:

- نقصان روکنے کے طریقہ کار شامل کرنا، جیسے موونگ سٹاپ، وقت پر مبنی سٹاپ، بریک آؤٹ سٹاپ وغیرہ، تاکہ زیادہ گہری واپسی سے بچا جا سکے۔

- پیرامیٹرز کو بہتر بنانا، اشاریوں کے پیرامیٹرز کے امتزاج کو ایڈجسٹ کر کے بہترین پیرامیٹرز تلاش کرنا۔

- فلٹرنگ کے اضافی شرائط شامل کرنا، جیسے حجم کی بنیاد پر فلٹرنگ، تاکہ کم حجم کے جھوٹے بریک آؤٹ سے بچا جا سکے۔

- مزید اشاریوں کو شامل کرنا، جیسے KDJ، OBV وغیرہ، تاکہ سگنلز کی درستگی بہتر ہو۔

- مشین لرننگ کے طریقوں کا استعمال کر کے پیرامیٹرز کو خودکار طور پر بہتر بنانا۔

مسلسل بہتری کے ذریعے حکمت عملی کے پیرامیٹرز کی مضبوطی میں اضافہ کیا جا سکتا ہے اور جھوٹے سگنلز کے امکان کو کم کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر رجحان کے سگنلز کی شناخت کی مضبوط صلاحیت رکھتی ہے، اشاریوں کے امتزاج سے قیمت کے رجحان کو مؤثر طریقے سے پہچانا جا سکتا ہے۔

تاہم، اس میں کچھ خطرات بھی ہیں، اس لیے رسک مینجمنٹ کے طریقہ کار کو مسلسل بہتر بنانا اور پیرامیٹرز کو بہتر کرتے رہنا ضروری ہے تاکہ طویل مدتی استحکام حاصل کیا جا سکے۔ اگر بعد میں مشین لرننگ جیسے طریقوں کو متعارف کرایا جائے تاکہ پیرامیٹرز خودکار طور پر بہتر ہو سکیں، تو اس سے حکمت عملی کی مضبوطی اور منافع کی صلاحیت میں بہت اضافہ ہو گا۔

- 1