کثیر عوامل پر مبنی ذہین تجارتی حکمت عملی

جائزہ

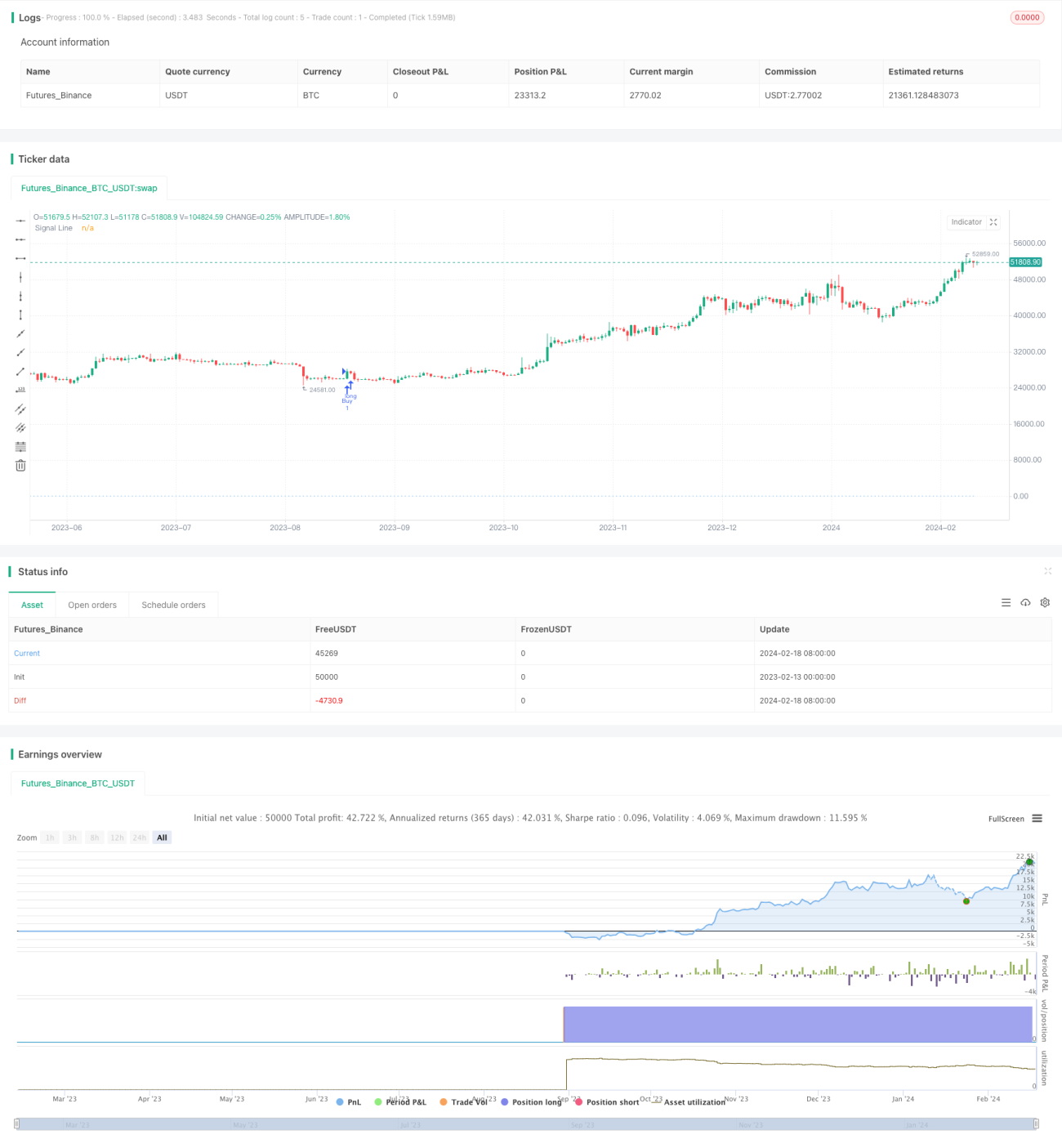

ملٹی فیکٹر ذہین ٹریڈنگ حکمت عملی (Multi-factor Intelligent Trading Strategy) ایک طاقتور الگورتھمک ٹریڈنگ اسٹریٹجی ہے جو متعدد تکنیکی اشاریوں کو یکجا کرتی ہے۔ یہ مختلف اشاریوں جیسے Relative Strength Index (نسبتی طاقت کا اشاریہ)، Bollinger Bands (بولنگر بینڈز)، Volume Profile (حجم کا پروفائل)، Fibonacci Retracement (فبونیکی ریٹریسمنٹ)، Average Directional Index (اوسط دشاتمک اشاریہ) اور Volume Weighted Average Price (حجم وزنی اوسط قیمت) کو استعمال کرتے ہوئے خرید و فروخت کی شرائط طے کرتی ہے تاکہ مالی منڈیوں میں ممکنہ تجارتی مواقع کی نشاندہی کی جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول متعدد تکنیکی اشاریوں کے جامع تجزیے پر مبنی ہے۔ سب سے پہلے، یہ RSI اشاریہ کا استعمال کرتے ہوئے قیمت کی حرکت کی رفتار اور طاقت کا اندازہ لگاتی ہے اور زیادہ خریدی یا زیادہ فروخت ہونے والے مواقع تلاش کرتی ہے۔ دوم، یہ بولنگر بینڈز کے ذریعے قیمت کے اتار چڑھاؤ کی شناخت اور ممکنہ رجحان کی تبدیلی کا پتہ لگاتی ہے۔ اس کے علاوہ، یہ حجم کے پروفائل میں کلیدی سپورٹ اور ریزسٹنس لیولز کا مشاہدہ کرکے زیادہ قابل اعتماد داخلے اور خارج ہونے کے مقامات کا تعین کرتی ہے۔ مزید برآں، یہ فبونیکی ریٹریسمنٹ، اوسط دشاتمک اشاریہ اور حجم وزنی اوسط قیمت جیسے اشاریوں کا حوالہ دے کر سگنلز کو فلٹر کرتی ہے اور رجحان کی تصدیق کرتی ہے۔

جب متعدد اشاریے حکمت عملی کی مخصوص خریداری کی شرائط کو پورا کرتے ہیں، جیسے کہ RSI کا 30 سے نیچے آنا (زیادہ فروخت) اور پھر بولنگر بینڈ کی درمیانی لائن (20 روزہ سادہ موونگ ایوریج) کو اوپر کراس کرنا، تو یہ حکمت عملی خریداری کا سگنل پیدا کرتی ہے اور لمبی پوزیشن کھولتی ہے۔ جب فروخت کی شرائط پوری ہوتی ہیں، جیسے کہ RSI کا 70 سے اوپر جانا (زیادہ خرید) اور درمیانی لائن کو نیچے کراس کرنا، تو یہ حکمت عملی فروخت کا سگنل دیتی ہے اور لمبی پوزیشن بند کرتی ہے۔ یہ کثیر عنصری (ملٹی فیکٹر) ڈیزائن سگنلز کی اعتبار کو بڑھاتا ہے، جھوٹے سگنلز کو کم کرتا ہے اور منڈی کے اہم موڑ کو پکڑتا ہے۔

حکمت عملی کے فوائد

ملٹی فیکٹر ذہین ٹریڈنگ حکمت عملی کے درج ذیل فوائد ہیں:

-

کثیر عنصری ڈیزائن تجارتی سگنلز کے معیار کو بہتر بناتا ہے، شور کو کم کرتا ہے اور اہم بریک آؤٹ پوائنٹس کو پکڑتا ہے۔

-

متعدد اشاریوں کے استعمال سے رجحان کی تصدیق اور غلط سگنلز کو فلٹر کرنا ممکن ہوتا ہے۔

-

مارکیٹ کی طاقت، اتار چڑھاؤ، قیمت اور حجم کے تعلقات جیسے کئی پہلوؤں پر جامع غور کیا جاتا ہے۔

-

الٹ پلٹ (ریورسل) اور رجحان (ٹرینڈ) کی حکمت عملیوں کے فوائد کو ملا کر ممکنہ مواقع تلاش کیے جاتے ہیں۔

-

خرید و فروخت کی شرائط کو اپنی مرضی کے مطابق ترتیب دینے کی اجازت ہے، جسے مختلف مصنوعات اور مارکیٹ کے حالات کے مطابق ڈھالا جا سکتا ہے۔

-

واضح اور بصری سگنل لائنز فراہم کرتی ہے جو حقیقی تجارت میں آسانی سے استعمال ہو سکتی ہیں۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ ممکنہ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

-

پیرامیٹرز کی نامناسب اصلاح (آپٹیمائزیشن) ضرورت سے زیادہ تجارت یا سگنلز کے چھوٹ جانے کا سبب بن سکتی ہے۔ استحکام کو یقینی بنانے کے لیے بار بار جانچ اور اصلاح کی ضرورت ہے۔

-

متعدد عناصر کا نامناسب امتزاج بھی غلط سگنلز پیدا کر سکتا ہے یا مارکیٹ کے شور میں اضافہ کر سکتا ہے۔ ہر عنصر کے درمیان تعلق کا جائزہ لینا ضروری ہے۔

-

بڑی مارکیٹ حرکتوں کے سمتاتی خطرے سے مکمل طور پر بچنا ممکن نہیں ہے۔ سرمائے کے انتظام کے اصولوں پر سختی سے عمل کرنا اور پوزیشن کے سائز کو کنٹرول کرنا ضروری ہے۔

-

خرید و فروخت کے مقامات پر خارج ہونے کے نتائج سلپج (قیمت میں فرق) کی لاگت سے متاثر ہو سکتے ہیں۔ منافع کو محفوظ رکھنے کے لیے مناسب سٹاپ لاس اور ٹیک پروفٹ طے کیے جا سکتے ہیں۔

حکمت عملی کی اصلاح

اس حکمت عملی کو درج ذیل جہتوں سے بہتر بنایا جا سکتا ہے:

-

مزید مارکیٹ ڈیٹا کی جانچ کریں اور زیادہ مستحکم سگنلز کے لیے اشاریوں کے پیرامیٹرز کے امتزاج کو بہتر بنائیں۔

-

کثیر عنصری فیصلوں میں مدد کے لیے مشین لرننگ ماڈلز شامل کریں۔

-

جذباتی اشاریوں جیسے مزید خارجی عوامل کو شامل کرکے شور والی تجارت کو فلٹر کریں۔

-

مارکیٹ کی تبدیلیوں کے مطابق بہتر طریقے سے ڈھلنے کے لیے متحرک سٹاپ لاس اور ٹیک پروفٹ طے کریں۔

-

انڈیکسز یا فیوچرز جیسی مزید مصنوعات پر اثرات کا مطالعہ کریں۔

خلاصہ

ملٹی فیکٹر ذہین ٹریڈنگ حکمت عملی ایک انتہائی مؤثر مقداری تجارتی طریقہ کار ہے۔ یہ متعدد عوامل کو یکجا کرکے اعلیٰ معیار کے سگنلز پیدا کرتی ہے اور مارکیٹ کے مواقع کو پکڑنے کے ساتھ ساتھ خطرے پر قابو رکھتی ہے۔ مسلسل جانچ اور اصلاح کے ذریعے، اس حکمت عملی میں بہت زیادہ استعمال کے امکانات ہیں۔ یہ مقداری تجارتی حکمت عملیوں کے ڈیزائن کی ترقی کی سمت کی نمائندگی کرتی ہے، یعنی جدید ماڈلز اور متعدد سگنل ذرائع کے گہرے انضمام کے ذریعے زیادہ ذہین فیصلہ سازی کا حصول۔

- 1