رجحان الٹنے والی کراس ٹائم فریم مخصوص وولٹیلیٹی ٹریڈنگ حکمت عملی

جائزہ

یہ حکمت عملی مختلف ٹائم ونڈوز کے اندر والیوم خرید و فروخت کے دباؤ کے فرق کا حساب لگا کر، MACD انڈیکیٹر کے تیزی/مندی کے سگنلز کے ساتھ مل کر، ایک رجحان الٹنے والی تجارتی حکمت عملی تیار کرتی ہے۔ یہ حکمت عملی بنیادی طور پر والیوم کی غیر معمولی حرکت کو رجحان الٹنے کے سگنل کے طور پر استعمال کرتی ہے، اور MACD کے تیزی/مندی کے سگنلز کے ذریعے اس کی تصدیق کرتی ہے، تاکہ الٹنے کے مواقع کو گرفت میں لیا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق درج ذیل نکات پر مبنی ہے:

-

مختلف ٹائم ونڈوز (مختصر اور طویل ونڈوز) کے اندر والیوم کی خریداری کے دباؤ اور فروخت کے دباؤ کا حساب لگانا۔ خرید و فروخت کے دباؤ کے فرق کے ذریعے مستقبل کے رجحان کی سمت کا تعین کرنا۔

-

MACD کے فرق (MACD لائن اور سگنل لائن کے درمیان فرق) کا استعمال کرتے ہوئے تیزی/مندی کی حالت کا تعین کرنا۔ والیوم کے خرید و فروخت کے دباؤ کے سگنل کے ساتھ ملا کر رجحان الٹنے کی تصدیق کرنا۔

-

جب والیوم کا خریداری کا دباؤ غیر معمولی طور پر بڑھتا ہے، اور MACD لائن کراس اوور کرتی ہے، تو سمجھا جاتا ہے کہ مارکیٹ میں مندی سے تیزی کی طرف رجحان الٹ سکتا ہے۔

-

جب والیوم کا فروخت کا دباؤ غیر معمولی طور پر بڑھتا ہے، اور MACD لائن کراس اوور کرتی ہے، تو سمجھا جاتا ہے کہ مارکیٹ میں تیزی سے مندی کی طرف رجحان الٹ سکتا ہے۔

-

الٹنے کے سگنل میں داخل ہونے کے بعد، منافع بند کرنے اور نقصان روکنے کی حکمت عملی کے ذریعے خطرے کو کنٹرول کرنا۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

والیوم کے تیزی/مندی کے فرق کا استعمال کرتے ہوئے رجحان الٹنے کے نقطہ کا تعین کرنا، صرف متحرک اوسط جیسے رجحان کے اشارے پر انحصار کرنے سے گریز کرنا اور والیوم کے کردار کو نظر انداز نہ کرنا۔

-

MACD انڈیکیٹر کے تیزی/مندی کے سگنلز کے ساتھ مل کر الٹنے کی تصدیق کرنا، جس سے فیصلے کی درستگی میں اضافہ ہو سکتا ہے۔

-

والیوم کی غیر معمولی حرکت کی سمت کا تعین کرنے کے لیے مختصر اور طویل ٹائم ونڈوز کا استعمال، جس سے الٹنے کے سگنلز زیادہ قابل اعتماد ہو جاتے ہیں۔

-

الٹنے والی حکمت عملی کی اوسط منافع بخش شرح زیادہ ہوتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

-

والیوم اور MACD سگنل دونوں غلط سگنل دے سکتے ہیں، جس کی وجہ سے الٹنے کے فیصلے میں غلطی کا خطرہ ہو سکتا ہے۔

-

الٹنے کا سگنل آنے کے بعد، مارکیٹ دوبارہ ایڈجسٹ ہو سکتی ہے اور براہ راست الٹنے کا خطرہ نہ ہو۔

-

منافع بند کرنے اور نقصان روکنے کے پوائنٹس کی غلط ترتیب، جس سے نقصان بڑھنے کا خطرہ ہو سکتا ہے۔

-

ڈرا ڈاؤن کی شرح زیادہ ہے، جو مستحکم منافع چاہنے والے سرمایہ کاروں کے لیے موزوں نہیں ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مختصر اور طویل ٹائم ونڈوز کی حدود کو بہتر بنانا تاکہ الٹنے کا فیصلہ زیادہ درست ہو۔

-

MACD پیرامیٹرز کو بہتر بنانا تاکہ تیزی/مندی کے فیصلے کی درستگی بڑھے۔

-

منافع بند کرنے اور نقصان روکنے کے الگورتھم کو بہتر بنانا تاکہ نقصان کا خطرہ کم ہو۔

-

غیر معمولی حرکت کے مزید اشارے شامل کرنا تاکہ الٹنے کی کامیابی کی شرح بڑھے۔

-

پوزیشن مینجمنٹ اور سرمائے کے انتظام کا ماڈیول شامل کرنا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک کلاسک رجحان الٹنے والی الگورتھمک تجارتی حکمت عملی ہے۔ یہ بنیادی طور پر والیوم کی غیر معمولی وسعت اور MACD سگنلز کی تصدیق پر انحصار کرتی ہے، تاکہ قیمت کے تیزی سے مندی یا مندی سے تیزی کی طرف الٹنے کے مواقع کو پہچان کر گرفت میں لیا جا سکے۔ اس حکمت عملی میں فیصلے کی درستگی زیادہ ہونے اور منافع کی شرح بہتر ہونے کے فوائد ہیں، لیکن اس میں کچھ خطرات بھی ہیں۔ پیرامیٹرز کی اصلاح اور فعالیت میں توسیع کے ذریعے اس حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

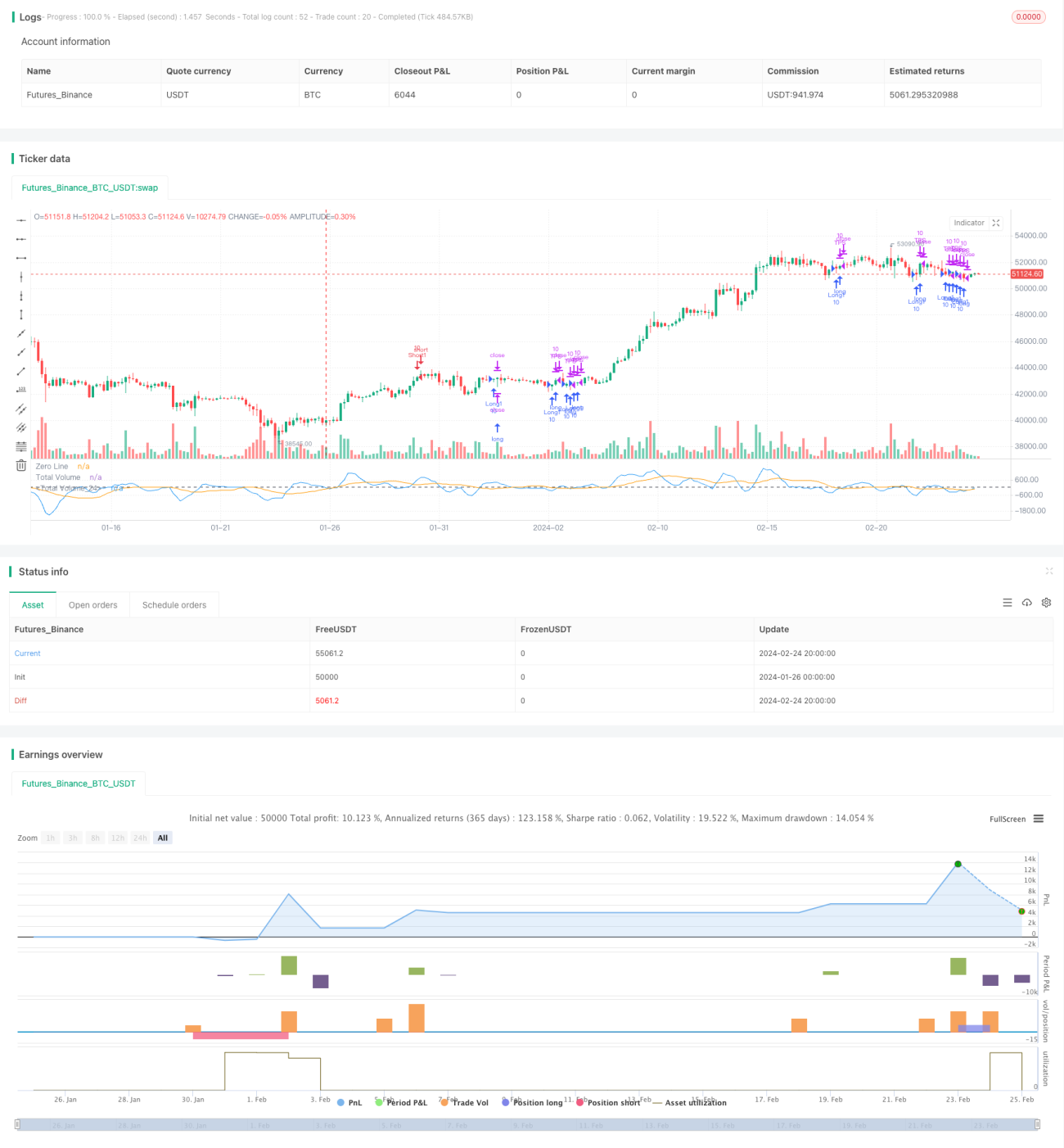

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1