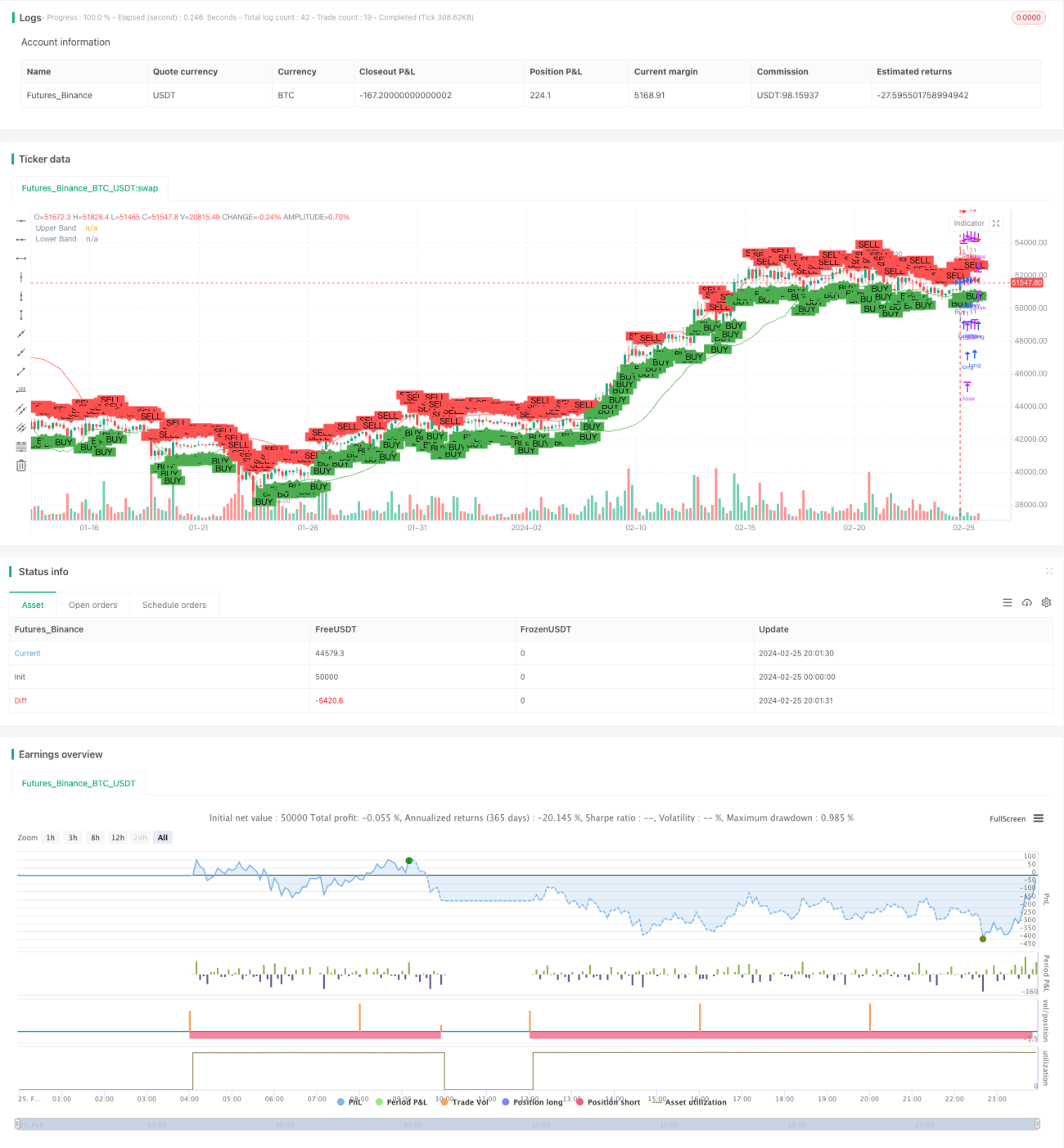

بولنجر بینڈز ٹرینڈ بریک آؤٹ ٹریڈنگ اسٹریٹیجی

جائزہ

بولنگر بینڈز کے بریک آؤٹ پر مبنی تجارتی حکمت عملی کا مقصد حالیہ اتار چڑھاؤ کے مقابلے میں انتہائی قیمت کی سطحوں پر ممکنہ رجحان کے الٹ پلٹ کی نشاندہی کرنا ہے۔ یہ بولنگر بینڈز کو اوسط واپسی (Mean Reversion) کے اشارے کے طور پر استعمال کرتے ہوئے بینڈز کو عبور کرنے والے بریک آؤٹ کی منطق کے ساتھ جوڑتا ہے تاکہ نئے رجحان کے آغاز کو پکڑا جا سکے۔

حکمت عملی کی منطق

اس حکمت عملی کی بنیادی منطق درج ذیل حصوں پر مشتمل ہے:

-

بولنگر بینڈز کو 20 دورانیے کی EMA +/– 1.5 معیاری انحراف کے طور پر تیار کیا جاتا ہے تاکہ اوپر اور نیچے کے بینڈز کی شناخت کی جا سکے۔

-

اس بات پر نظر رکھی جاتی ہے کہ قیمت کب دو دورانیے پہلے کے مقابلے میں بولنگر بینڈز کے اوپر یا نیچے بند ہوئی تھی، تاکہ ممکنہ الٹ پلٹ کا اندازہ لگایا جا سکے۔

-

جب موجودہ کینڈل اس کینڈل کی اونچائی یا نیچائی کو توڑتی ہے جس نے دو دورانیے پہلے بولنگر بینڈز کے دوسری طرف بند کیا تھا، تو اندراج کا سگنل دیا جاتا ہے۔

-

اسٹاپ لاس کو موجودہ کینڈل کی اونچائی یا نیچائی سے تھوڑا باہر رکھا جاتا ہے۔

-

پہلے سے طے شدہ رسک ریوارڈ ریشو (Risk/Reward Ratio) کی بنیاد پر منافع کی حد (Take Profit) متعین کی جاتی ہے۔

فوائد

اس حکمت عملی کے اہم فوائد یہ ہیں:

-

بولنگر بینڈز خود بخود مارکیٹ کے اتار چڑھاؤ میں تبدیلی کے مطابق ڈھل جاتے ہیں۔ جب اتار چڑھاؤ زیادہ ہوتا ہے تو بینڈز پھیل جاتے ہیں، جس سے غلط سگنلز کے امکانات کم ہوتے ہیں۔

-

اس کا مقصد قیمت کے دوبارہ بولنگر بینڈز کے اندر آنے سے پہلے ہی رجحان کے الٹ پلٹ کو پکڑنا ہے۔

-

ایڈجسٹ ایبل رسک ریوارڈ ریشو ان پٹ، لچکدار رسک مینجمنٹ فراہم کرتا ہے۔

-

رجحانی (Trending) مارکیٹ میں یہ قابل ذکر بیک ٹیسٹ نتائج پیدا کر سکتا ہے۔

-

ایک بار تجارتی پلیٹ فارم میں کوڈ ہو جانے کے بعد، اندراج، اسٹاپ لاس اور ٹیک پروفٹ خودکار کیا جا سکتا ہے۔

خطرات

غور کرنے کے لیے اہم خطرات:

-

سائیڈ ویز (Sideways) مارکیٹ میں بار بار اسٹاپ لاس لگنے کے نقصانات ہو سکتے ہیں۔

-

اسٹاپ لاس صرف موجودہ کینڈل کی رینج پر مبنی ہے، اس لیے قیمت میں اچانک خلا (Gap) غیر متوقع طور پر پوزیشن بند کر سکتا ہے۔

-

وسیع بیک ٹیسٹنگ کے بغیر حکمت عملی کی کارکردگی کا صحیح اندازہ لگانا مشکل ہے۔

-

کوڈنگ کی غلطیوں کے نتیجے میں غیر متوقع آرڈرز یا تجارتی خطرات پیدا ہو سکتے ہیں۔

ان خطرات کو فلٹرز شامل کرکے، کارکردگی کا جامع جائزہ لے کر، اور لائیو ٹریڈنگ سے پہلے کافی ٹیسٹنگ کرکے کم کیا جا سکتا ہے۔

بہتری کے لیے خیالات

اس حکمت عملی کو درج ذیل پہلوؤں سے بڑھایا جا سکتا ہے:

-

سگنلز کی درستگی کو بہتر بنانے کے لیے والیوم، RSI یا MACD جیسے فلٹرز شامل کریں۔

-

مخصوص اثاثوں کے لیے بولنگر بینڈز کی مدت یا معیاری انحراف کے کئی گنا کو بہتر بنائیں۔

-

بیک ٹیسٹ کے نتائج کی بنیاد پر مختلف مارکیٹوں کے لیے مختلف رسک ریوارڈ ریشو متعین کریں۔

-

منافع کو محفوظ کرنے کے لیے ٹریلنگ اسٹاپ لاس (Trailing Stop Loss) کو شامل کریں۔

-

الگورتھم کی شکل میں نافذ کریں اور آرڈر مینجمنٹ کو خودکار بنائیں۔

محترقہ اصلاح (Optimization) اور اثاثوں کے انتخاب سے اس حکمت عملی کو کامیابی سے نافذ کرنا ممکن ہوگا۔

خلاصہ

بولنگر بینڈز بریک آؤٹ ٹریڈنگ حکمت عملی ابھرتے ہوئے رجحانات میں داخل ہونے کا ایک قاعدہ پر مبنی طریقہ فراہم کرتی ہے۔ انکولی بینڈز اور قبل از وقت بریک آؤٹ سگنلز کو ملا کر، اس کا مقصد اس رفتار کو پکڑنا ہے جب رفتار تیز ہونے لگے۔ تاہم، تمام نظامی حکمت عملیوں کی طرح، اسے مارکیٹ کے چکروں میں ہونے والی تبدیلیوں کا مقابلہ کرنے کے لیے مضبوط تاریخی تجزیہ اور رسک مینجمنٹ کی ضرورت ہوتی ہے۔

- 1