بولنگر بینڈز اور RSI پر مبنی بلش سوئنگ ٹریڈنگ حکمت عملی

جائزہ

یہ حکمت عملی بولنگر بینڈ (Bollinger Band) اور ریلیٹو سٹرینتھ انڈیکس (RSI) دو تکنیکی اشاروں پر مبنی ہے، جو صعودی رجحان میں لمبی پوزیشنوں کے لیے سوئنگ ٹریڈنگ کے لیے استعمال ہوتی ہے۔ حکمت عملی کا منطق سادہ لیکن مؤثر ہے: جب قیمت بولنگر بینڈ کے نچلے بینڈ سے نیچے گرتی ہے اور RSI 35 سے کم ہوتا ہے تو لمبی پوزیشن کھولی جاتی ہے، اور جب RSI 69 سے اوپر جاتا ہے تو لمبی پوزیشن بند کی جاتی ہے۔ اس کے ساتھ ساتھ منافع اور نقصان روکنے کی سطحیں بھی مقرر کی گئی ہیں۔

حکمت عملی کا اصول

-

RSI کا حساب: قیمت میں اضافے اور کمی کی اوسط شدت کا حساب RMA (Relative Moving Average) کے ذریعے کیا جاتا ہے، پھر اضافے کی شدت کو کل شدت سے تقسیم کر کے RSI حاصل کیا جاتا ہے۔ RSI ایک مخصوص مدت میں قیمت کی طاقت اور کمزوری کو ظاہر کرتا ہے۔

-

بولنگر بینڈ کا حساب: قیمت کی اوسط لائن کے لیے SMA (Simple Moving Average) استعمال کیا جاتا ہے، پھر معیاری انحراف کو شامل اور کم کر کے اوپر اور نیچے کے بینڈ بنائے جاتے ہیں۔ بولنگر بینڈ قیمت کے اتار چڑھاؤ کی حد کو متحرک طور پر ظاہر کرتے ہیں۔

-

لمبی پوزیشن کھولنا: جب قیمت بولنگر بینڈ کے نچلے بینڈ سے نیچے گر جائے اور RSI 35 سے کم ہو، تو اسے زیادہ فروخت (oversold) سمجھا جاتا ہے اور لمبی پوزیشن کھولی جاتی ہے۔ یہ دو شرائط قیمت کے اوپر جانے کے موقع کو پکڑنے میں مدد دیتی ہیں۔

-

لمبی پوزیشن بند کرنا: جب RSI 69 سے اوپر جائے تو اسے زیادہ خریدا (overbought) سمجھا جاتا ہے اور لمبی پوزیشن بند کر کے منافع حاصل کیا جاتا ہے۔

-

منافع اور نقصان روکنے کی سطحیں: پوزیشن کھولنے کے بعد، صارف کے مقرر کردہ فیصد کی بنیاد پر منافع (take-profit) اور نقصان (stop-loss) کی قیمتیں شمار کی جاتی ہیں۔ جب قیمت ان سطحوں کو چھو لے تو پوزیشن بند کر دی جاتی ہے۔ اس سے ہر لین دین کے خطرے اور منافع کو کنٹرول کیا جا سکتا ہے۔

فوائد کا تجزیہ

-

بولنگر بینڈ قیمت کی حرکت کی حد کو معروضی طور پر ظاہر کرتے ہیں اور قیمت کی رفتار کے ساتھ خود کو ڈھال لیتے ہیں، مقررہ حدوں تک محدود نہیں ہوتے۔

-

RSI خرید و فروخت کی طاقت کے موازنہ کو واضح طور پر ظاہر کرتا ہے، نسبتاً معروضی ہے، اور زیادہ خرید/زیادہ فروخت کی صورتوں کو جانچنے کے لیے کثرت سے استعمال ہوتا ہے۔

-

صعودی رجحان میں استعمال کرنا سوئنگ ٹریڈنگ کے لیے زیادہ موزوں ہے۔ بولنگر بینڈ کے نچلے بینڈ اور کم RSI کے ذریعے قیمت کی بحالی کو پکڑا جاتا ہے، اور زیادہ RSI کے ذریعے بروقت پوزیشن بند کر کے لہروں کا مؤثر طریقے سے فائدہ اٹھایا جا سکتا ہے۔

-

منافع اور نقصان روکنے کی سطحیں حکمت عملی کے خطرے کو کنٹرول میں رکھتی ہیں، سرمایہ کار اپنی خطرہ برداشت کی صلاحیت کے مطابق پیرامیٹرز کو لچکدار طریقے سے سیٹ کر سکتے ہیں۔

-

حکمت عملی کا منطق اور کوڈ دونوں نسبتاً سادہ ہیں، سمجھنے اور لاگو کرنے میں آسان ہیں، اور بیک ٹیسٹنگ کے نتائج بھی نسبتاً مستحکم ہوتے ہیں۔

خطرات کا تجزیہ

-

سائیڈ ویز (oscillating) مارکیٹ میں، بولنگر بینڈ اور RSI زیادہ ٹریڈنگ سگنلز دے سکتے ہیں، جس سے ٹریڈنگ کی فریکوئنسی بڑھ جاتی ہے اور فیسوں کے اخراجات میں اضافہ ہوتا ہے۔

-

RSI جیسے واحد اشارے قلیل مدتی قیمت کے اتار چڑھاؤ سے متاثر ہو سکتے ہیں اور گمراہ کن سگنلز دے سکتے ہیں۔ اس لیے RSI سگنلز کو قیمت کی رفتار جیسے دیگر تجزیوں کے ساتھ ملانا بہتر ہے۔

-

بولنگر بینڈ اور RSI کے پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی پر بڑا اثر ڈالتا ہے، مختلف مارکیٹوں اور آلات کے لیے مختلف پیرامیٹرز کی ضرورت ہو سکتی ہے۔ استعمال کنندگان کو صورت حال کے مطابق مناسب ایڈجسٹمنٹ کرنی چاہیے۔

-

اچانک واقعات جیسے غیر معمولی حالات میں، بولنگر بینڈ اور RSI ناکارہ ہو سکتے ہیں۔ ایسی صورت میں اگر خطرے کے دیگر ذرائع موجود نہ ہوں تو حکمت عملی بڑی کمی (drawdown) کا شکار ہو سکتی ہے۔

بہتری کے امکانات

-

مووونگ ایوریج جیسے دیگر تکنیکی اشارے کو فلٹر کے طور پر شامل کیا جا سکتا ہے، مثلاً صرف اس وقت پوزیشن کھولی جائے جب MA صعودی ترتیب میں ہو، جس سے سگنلز کی قابل اعتمادی بڑھے۔

-

RSI کی اوپری اور نچلی حدوں، بولنگر بینڈ کے پیرامیٹرز وغیرہ کو بہتر بنایا جا سکتا ہے تاکہ مختلف آلات اور ٹائم فریموں کے لیے بہترین امتزاج تلاش کیا جا سکے۔

-

بیک ٹیسٹنگ کی بنیاد پر فارورڈ ٹیسٹ کیا جا سکتا ہے اور ڈیمو ٹریڈنگ کی جا سکتی ہے، اس سے حقیقی تجارت سے پہلے حکمت عملی کی افادیت اور استحکام کی مکمل تصدیق ہو سکے۔

-

پوزیشن مینجمنٹ، ڈائنامک ٹیک پروفٹ اور سٹاپ لاس جیسے طریقوں سے حکمت عملی کی کمی کو مزید کنٹرول کیا جا سکتا ہے اور خطرے سے ایڈجسٹ شدہ منافع میں اضافہ کیا جا سکتا ہے۔

-

اس حکمت عملی کو پورٹ فولیو میں شامل کیا جا سکتا ہے اور دوسری حکمت عملیوں کے ساتھ ہیجنگ کی جا سکتی ہے، تنہا استعمال کرنے کے بجائے، تاکہ پورٹ فولیو کا استحکام بڑھے۔

خلاصہ

اس مضمون میں بولنگر بینڈ اور RSI دو تکنیکی اشاروں پر مبنی ایک لمبی پوزیشن سوئنگ ٹریڈنگ حکمت عملی پیش کی گئی ہے۔ یہ حکمت عملی صعودی رجحان میں لہروں کو پکڑنے کے لیے موزوں ہے، اور اس کا منطق اور نفاذ نسبتاً سادہ ہے۔ بولنگر بینڈ کے نچلے بینڈ اور کم RSI پر پوزیشن کھولی جاتی ہے، زیادہ RSI پر پوزیشن بند کی جاتی ہے، اور ساتھ ہی منافع اور نقصان روکنے کی سطحیں مقرر ہوتی ہیں۔ حکمت عملی کا فائدہ یہ ہے کہ یہ قیمت کے اتار چڑھاؤ اور خرید و فروخت کی طاقت کو معروضی طور پر ظاہر کرتی ہے، اور خطرہ بھی نسبتاً کنٹرول میں رہتا ہے۔ تاہم، استعمال کرتے وقت ٹریڈنگ کی فریکوئنسی کو کنٹرول کرنا، مزید اشاروں کے ساتھ فلٹرنگ کرنا، پیرامیٹر کی بہتری اور پوزیشن مینجمنٹ پر توجہ دینا ضروری ہے۔ اس کے علاوہ، غیر معمولی حالات میں حکمت عملی ناکارہ ہو سکتی ہے، اس لیے خطرے کے دیگر ذرائع بھی ہونے چاہئیں۔ دوسرے فلٹر اشاروں، ڈائنامک ٹیک پروفٹ اور سٹاپ لاس، فنڈ مینجمنٹ، اور پورٹ فولیو کنفیگریشن جیسے طریقوں کو شامل کر کے اس حکمت عملی کے استحکام اور منافع بخشی کو مزید بڑھایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی رجحان کی پیروی کرنے والے سرمایہ کاروں کے لیے ایک مفید اضافہ ہو سکتی ہے، لیکن اسے اپنی خصوصیات کے مطابق محتاطی سے استعمال کرنا چاہیے۔

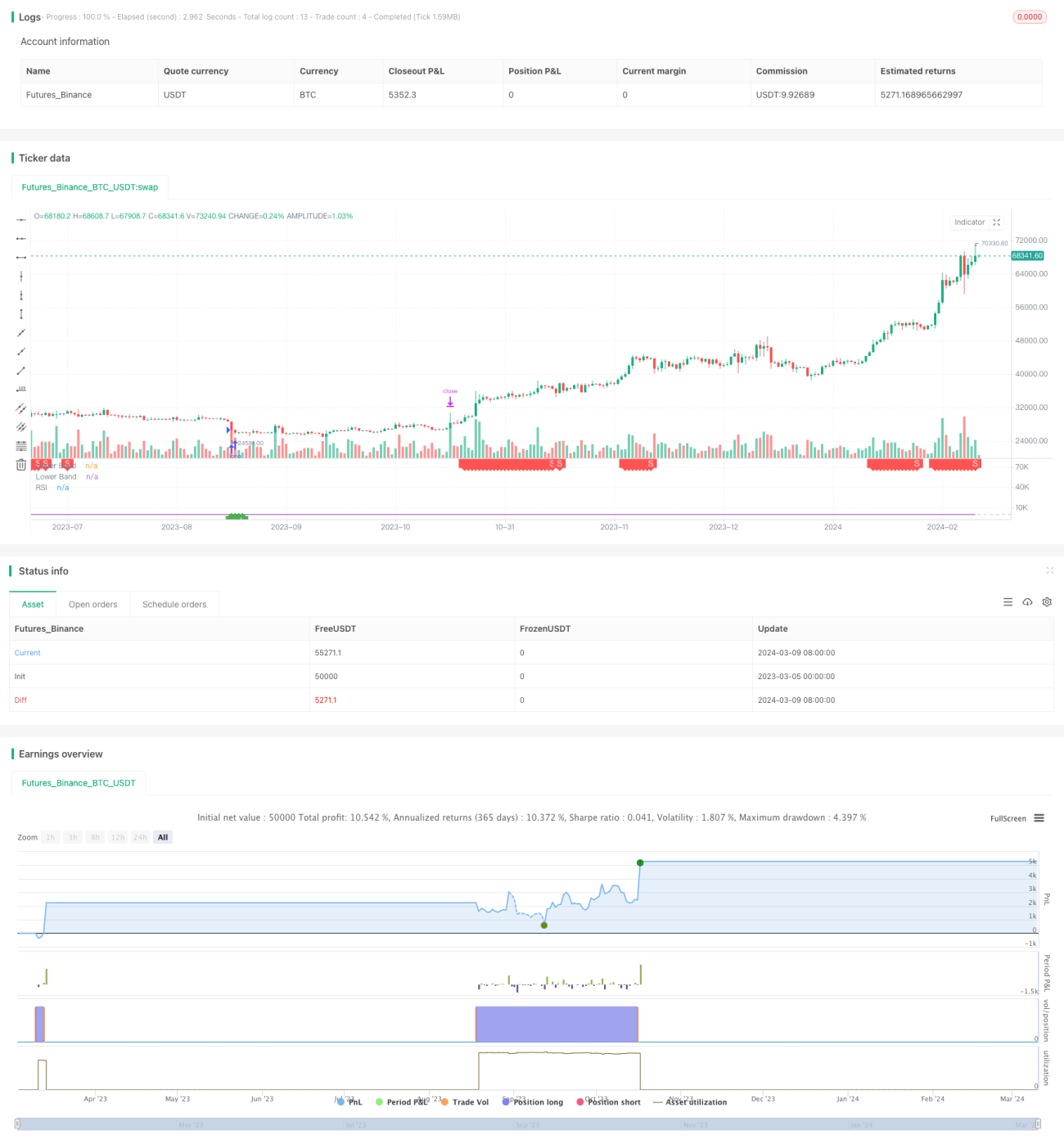

/*backtest

start: 2023-03-05 00:00:00

end: 2024-03-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Bollinger Band with RSI", shorttitle="BB&RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1