Chiến lược theo dõi đường trung bình động

Tổng quan

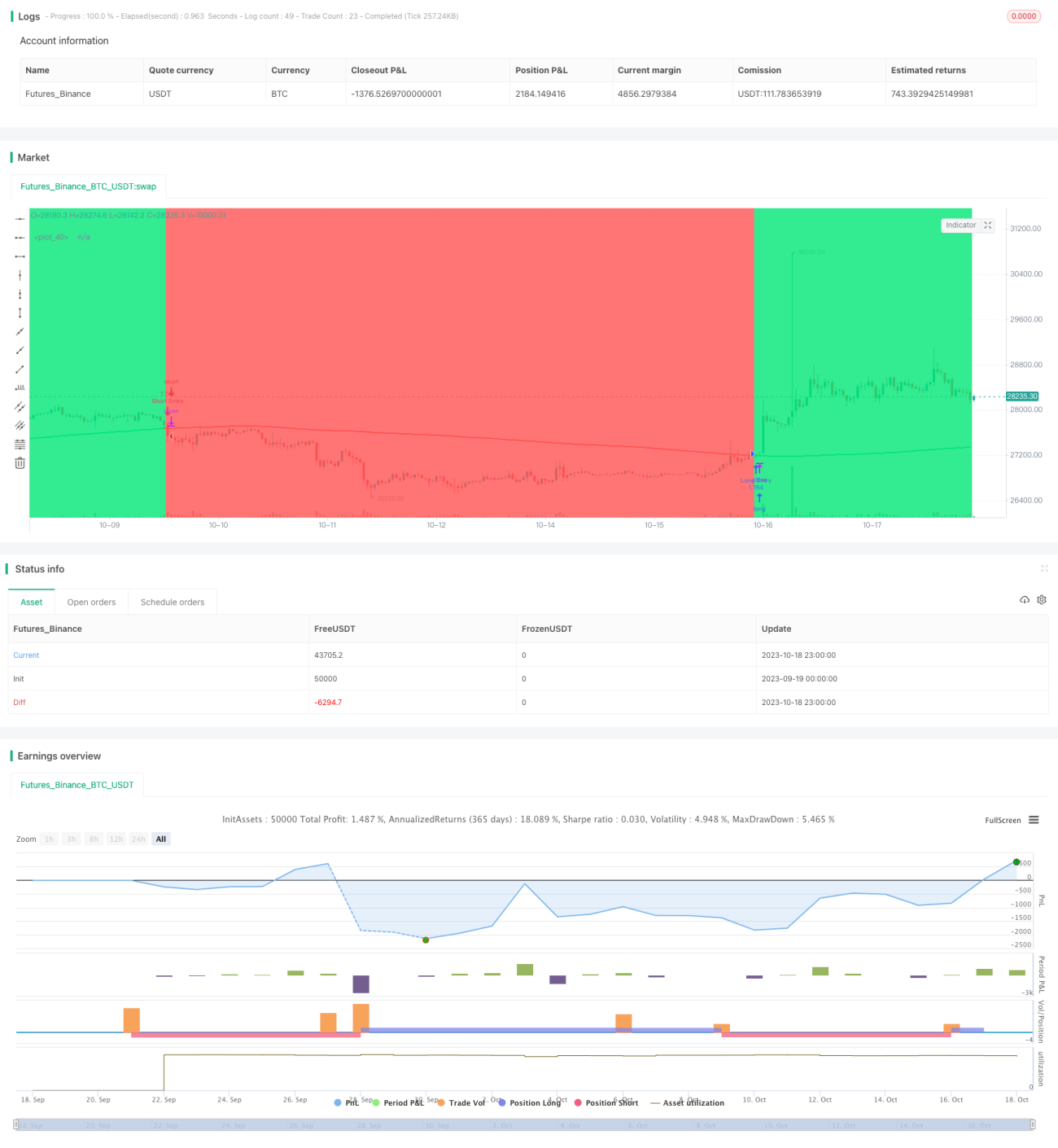

Chiến lược theo dõi đường trung bình động là một chiến lược theo dõi xu hướng dựa trên đường trung bình động đơn giản. Chiến lược này sử dụng đường trung bình động đơn giản với độ dài 200 ngày để xác định hướng xu hướng giá. Khi giá vượt lên trên đường trung bình động, chiến lược sẽ mua; khi giá vượt xuống dưới đường trung bình động, chiến lược sẽ bán, nhằm theo dõi xu hướng.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các nguyên lý sau:

- Sử dụng đường trung bình động đơn giản slowMA với độ dài 200 ngày để xác định hướng xu hướng giá.

- Khi giá đóng cửa close vượt lên trên slowMA, cho rằng thị trường bắt đầu tăng, do đó thực hiện mua.

- Khi giá đóng cửa close vượt xuống dưới slowMA, cho rằng thị trường bắt đầu giảm, do đó thực hiện bán.

- Sử dụng các biến last_long và last_short để ghi lại thời điểm mua và bán gần nhất.

- Sử dụng hàm crossover để xác định sự giao nhau của last_long và last_short nhằm tạo ra tín hiệu giao dịch.

- Trong khoảng thời gian backtest, khi nhận được tín hiệu mua long_signal thì mua, khi nhận được tín hiệu bán short_signal thì bán.

Chiến lược này chủ yếu xác định hướng xu hướng thông qua đường trung bình động và thực hiện hành động ngược lại kịp thời khi đường trung bình động xoay chiều, nhằm theo dõi xu hướng để kiếm lợi nhuận.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Tư tưởng chiến lược đơn giản, rõ ràng, dễ hiểu và dễ triển khai.

- Sử dụng đường trung bình động chu kỳ dài, có thể lọc hiệu quả nhiễu và nắm bắt xu hướng chính.

- Thực hiện hành động ngược lại kịp thời, có thể bắt được biến động giá lớn tại các điểm xoay chiều xu hướng.

- Chỉ cần một chỉ báo duy nhất là đường trung bình động, loại bỏ sự phức tạp của việc kết hợp nhiều chỉ báo.

- Quy tắc vào và thoát lệnh rõ ràng, không cần quá nhiều can thiệp thủ công.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Đường trung bình chu kỳ dài không nhạy với các điều chỉnh ngắn hạn, có thể bỏ lỡ cơ hội ngắn hạn.

- Khả năng nhận diện đỉnh đáy xu hướng lớn yếu, dễ xảy ra thua lỗ khi đảo chiều.

- Không có cơ chế cắt lỗ, có thể dẫn đến sụt giảm lớn.

- Tham số cố định, khả năng thích ứng với các loại tài sản và môi trường thị trường khác nhau yếu.

- Chỉ dựa trên dữ liệu lịch sử để kiểm tra chiến lược, có thể tồn tại rủi ro quá khớp (overfitting).

Để đối phó với rủi ro, có thể tối ưu và cải thiện từ các khía cạnh sau:

- Kết hợp đường trung bình động chu kỳ ngắn, đồng thời xem xét cả xu hướng ngắn hạn và dài hạn.

- Thêm điều kiện kết hợp khối lượng và giá để tránh phá vỡ giả.

- Thêm bộ lọc chỉ báo xu hướng để nâng cao khả năng nhận diện sự xoay chiều xu hướng.

- Thêm cơ chế cắt lỗ động để kiểm soát thua lỗ từng lệnh.

- Áp dụng phương pháp tối ưu hóa tham số để nâng cao tính thích ứng của tham số.

- Thực hiện kiểm tra chéo trong các môi trường thị trường khác nhau để kiểm tra độ ổn định của chiến lược.

Hướng tối ưu

Chiến lược này có thể được tối ưu hóa thêm từ các hướng sau:

-

Tối ưu tham số chu kỳ của đường trung bình động để tìm tổ hợp tham số tối ưu. Có thể sử dụng các phương pháp tối ưu hóa tham số như Walk Forward Analysis.

-

Thêm đường trung bình động ngắn hạn để tạo thành chiến lược nhiều đường trung bình động, đồng thời theo dõi xu hướng ngắn hạn và dài hạn.

-

Kết hợp các chỉ báo xu hướng như MACD để nâng cao khả năng nhận diện sự xoay chiều xu hướng.

-

Thêm cơ chế cắt lỗ như trailing stop, stop limit, để kiểm soát thua lỗ từng lệnh.

-

Thực hiện kiểm tra chéo trên các loại tài sản và khung thời gian khác nhau để nâng cao độ ổn định.

-

Sử dụng các phương pháp như học máy để thực hiện tự động thích ứng tham số và tối ưu hóa chiến lược.

Tổng kết

Chiến lược theo dõi đường trung bình động là một chiến lược theo dõi xu hướng đơn giản và thực tế, tư tưởng rõ ràng, dễ triển khai, có thể nắm bắt cơ hội xu hướng. Tuy nhiên, chiến lược này cũng tồn tại một số vấn đề như không nhạy với điều chỉnh ngắn hạn, khả năng kiểm soát rủi ro yếu. Chúng ta có thể tối ưu hóa từ nhiều hướng để chiến lược ổn định hơn, tham số tối ưu hơn, và quản lý rủi ro hoàn thiện hơn. Nhìn chung, chiến lược theo dõi đường trung bình động có giá trị ứng dụng tốt và là một tư tưởng chiến lược quan trọng trong giao dịch định lượng.

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MA X 200 BF", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1