Chiến lược hai đường trung bình động theo xu hướng

Tổng quan

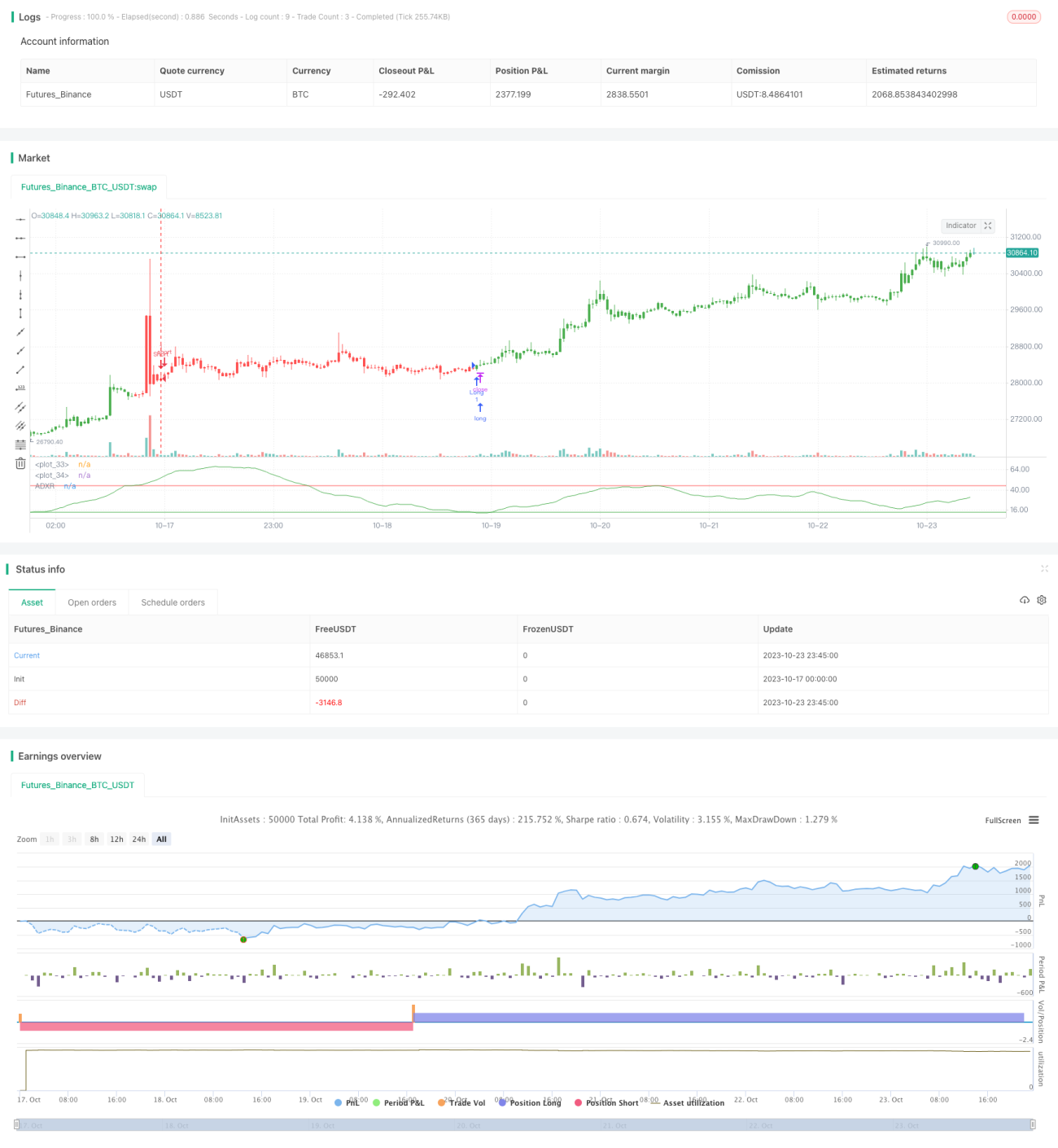

Chiến lược này sử dụng chỉ số Định hướng Trung bình Điều chỉnh (ADXR) để xác định xu hướng thị trường, kết hợp với đường trung bình động kép để tạo tín hiệu giao dịch, thuộc dạng chiến lược bám xu hướng điển hình. Chỉ số ADXR có thể nhận biết hiệu quả sự thay đổi của xu hướng, trong khi đường trung bình động kép giúp lọc bỏ một phần tín hiệu giả. Chiến lược này phù hợp với các thị trường có xu hướng mạnh như cổ phiếu, ngoại hối, và có thể mang lại lợi nhuận tốt trong điều kiện thị trường đi ngang.

Nguyên lý chiến lược

-

Tính toán giá trị chỉ số ADXR. Trong đó ADX là Chỉ số Định hướng Trung bình, phản ánh sức mạnh của xu hướng; ADXR làm mượt ADX, giúp hiển thị xu hướng tốt hơn.

-

Thiết lập hai ngưỡng cho chỉ số ADXR: khi ADXR vượt lên trên ngưỡng thứ nhất là tín hiệu tăng giá, khi vượt xuống dưới ngưỡng thứ hai là tín hiệu giảm giá. Điều này cho thấy thị trường đang trong trạng thái có xu hướng.

-

Xác định hướng nắm giữ vị thế dựa trên tín hiệu ADXR. Nếu ADXR vượt lên ngưỡng thứ nhất, mua lên; nếu ADXR vượt xuống ngưỡng thứ hai, bán khống.

-

Kết hợp đường trung bình động kép để lọc tín hiệu. Chỉ mua lên khi giá nằm trên đường nhanh, chỉ bán khống khi giá nằm dưới đường chậm. Bộ lọc này giúp tránh các giao dịch sai khi xu hướng đảo chiều.

-

Tô màu nến theo hướng nắm giữ vị thế: màu xanh cho mua lên, màu đỏ cho bán khống.

Phân tích ưu điểm

-

Chỉ số ADXR làm mượt biến động giá, nhận biết xu hướng hiệu quả, giảm thiểu rủi ro giao dịch trong điều kiện thị trường đi ngang.

-

Bộ lọc đường trung bình động kép giúp giảm drawdown, tránh thua lỗ do đảo chiều xu hướng.

-

Kết hợp chỉ số xu hướng và đường trung bình động kép vừa đảm bảo giao dịch theo xu hướng, vừa kiểm soát rủi ro, rất phù hợp với thị trường có xu hướng.

-

Chiến lược có tư duy rõ ràng, dễ hiểu, tham số linh hoạt, có thể điều chỉnh theo nhu cầu, phù hợp với nhiều môi trường thị trường.

Phân tích rủi ro

-

Việc thiết lập tham số ADXR không phù hợp có thể dẫn đến không kịp bắt được sự chuyển đổi xu hướng, cần cẩn thận thiết lập tham số ADXR dựa trên thị trường cụ thể.

-

Tham số đường trung bình động kép không phù hợp cũng có thể lọc quá nhiều tín hiệu, bỏ lỡ cơ hội giao dịch, cần điều chỉnh theo thị trường.

-

Bất kỳ chỉ số nào cũng có thể phát ra tín hiệu sai, cần kết hợp xác nhận với xu hướng cấp độ lớn hơn để tránh bị kẹt.

-

Trong xu hướng đi ngang nên giảm quy mô vị thế để ngăn chặn thua lỗ mở rộng.

Hướng tối ưu hóa

-

Có thể kết hợp các chỉ số khác để xác nhận tín hiệu ADXR, như MACD, Bollinger Bands, v.v., nhằm nâng cao độ chính xác.

-

Có thể thêm các chiến lược cắt lỗ như trailing stop, time stop, v.v., để kiểm soát thua lỗ trên từng giao dịch.

-

Có thể tối ưu tham số dựa trên biến động thị trường, ví dụ sử dụng đường trung bình dài hơn trong thị trường kém hiệu quả, rút ngắn chu kỳ đường trung bình trong thị trường hiệu quả cao.

-

Có thể kết hợp quản lý vốn và quản lý vị thế, như tỷ lệ cố định, Martingale, v.v., để kiểm soát rủi ro tổng thể.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược bám xu hướng điển hình, sử dụng chỉ số ADXR để hỗ trợ xác định hướng xu hướng, và đường trung bình động kép để giảm drawdown. Ưu điểm của chiến lược là đơn giản, rõ ràng, dễ thực hiện, có thể điều chỉnh tham số theo các môi trường thị trường khác nhau. Tuy nhiên, bất kỳ chỉ báo kỹ thuật nào cũng có thể phát ra tín hiệu sai, chiến lược này cũng tiềm ẩn một số rủi ro, cần chú ý phòng tránh các cạm bẫy tiềm ẩn, nên kết hợp với xu hướng và quản lý vốn để kiểm soát rủi ro. Nếu tham số được tối ưu hóa phù hợp, chiến lược này có thể đạt được tỷ lệ rủi ro/lợi nhuận tốt, phù hợp để theo đuổi các thị trường có xu hướng mạnh.

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/05/2018

// The Average Directional Movement Index Rating (ADXR) measures the strength - 1