Chiến lược theo dõi giao cắt EMA

Tổng quan

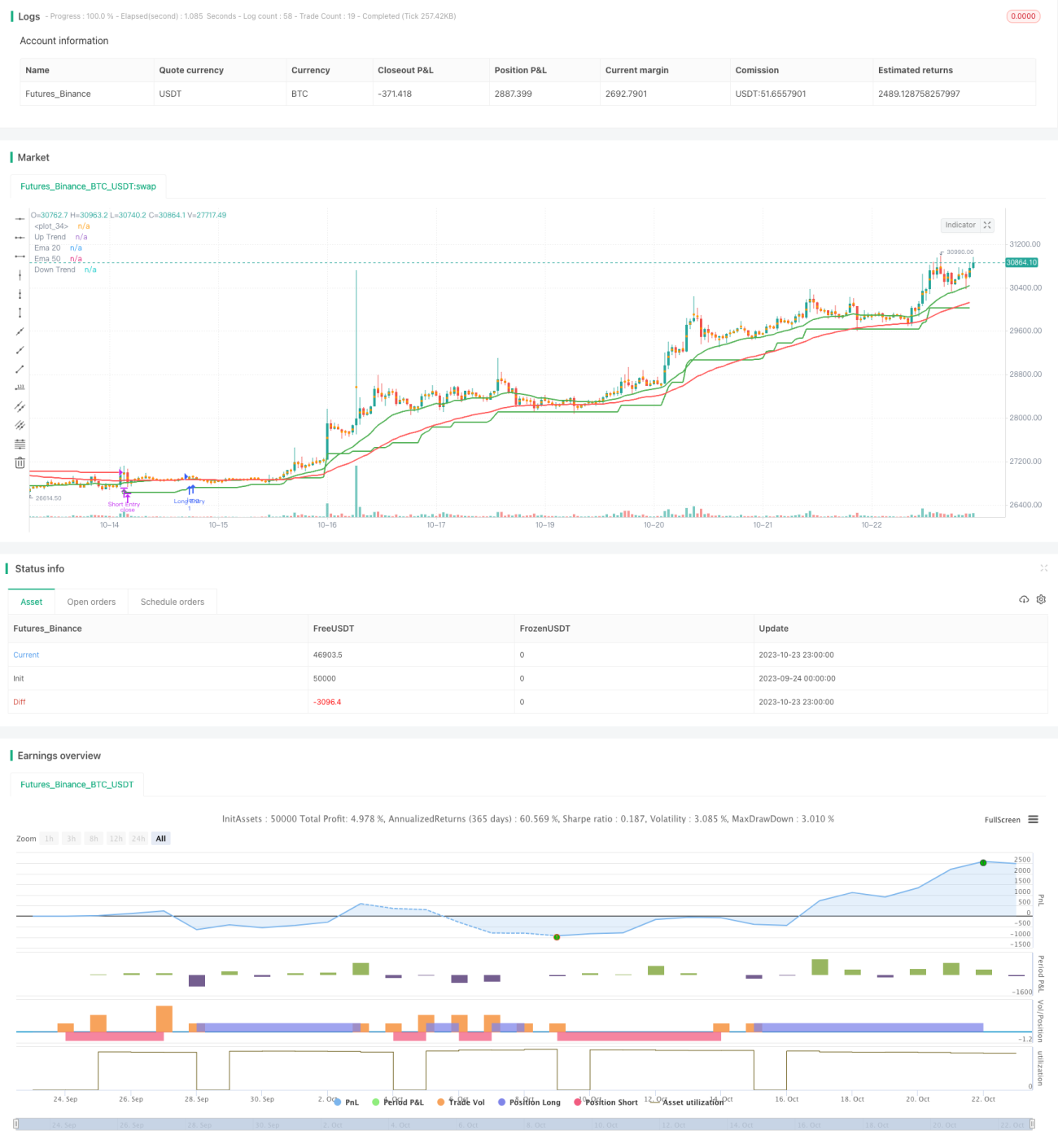

Chiến lược giao cắt EMA xác định xu hướng giá bằng cách theo dõi sự giao nhau của hai đường EMA với chu kỳ khác nhau, từ đó tạo ra tín hiệu mua và bán. Khi EMA chu kỳ ngắn cắt lên trên EMA chu kỳ dài, tín hiệu mua được phát ra; khi EMA chu kỳ ngắn cắt xuống dưới EMA chu kỳ dài, tín hiệu bán được phát ra. Chiến lược này kết hợp với chỉ báo SuperTrend để lọc các đột phá giả.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên nguyên lý giao cắt vàng/tử của đường EMA. EMA có khả năng làm mượt dữ liệu giá và lọc nhiễu, xác định xu hướng giá thông qua sự giao nhau của các đường EMA. Khi EMA chu kỳ ngắn (20 chu kỳ) cắt lên trên EMA chu kỳ dài (50 chu kỳ), điều này có nghĩa là giá chu kỳ ngắn hiện đang nằm trên giá chu kỳ dài, cho thấy giá đang có xu hướng phá vỡ tăng, phát ra tín hiệu mua. Khi EMA chu kỳ ngắn cắt xuống dưới EMA chu kỳ dài, điều này có nghĩa là giá chu kỳ ngắn phá vỡ xuống dưới giá chu kỳ dài, cho thấy giá đang có xu hướng giảm, phát ra tín hiệu bán.

Đồng thời, chiến lược này kết hợp với chỉ báo SuperTrend để lọc các tín hiệu giả do giao cắt EMA tạo ra. SuperTrend là các dải trên và dưới được tính toán dựa trên ATR, có thể xác định xu hướng thực tế chính xác hơn. Khi giá phá vỡ dải trên của SuperTrend, tín hiệu mua được phát ra; khi giá phá vỡ dải dưới của SuperTrend, tín hiệu bán được phát ra. Chỉ khi SuperTrend cũng đồng thời tạo ra tín hiệu mua/bán thì giao cắt EMA mới tạo ra tín hiệu giao dịch thực sự. Điều này giúp lọc các tín hiệu giao cắt EMA giả do giá dao động.

Cụ thể, điều kiện phán đoán của chiến lược như sau:

- Khi EMA 20 cắt lên trên EMA 50 và giá phá vỡ dải trên của SuperTrend, tín hiệu mua được phát ra.

- Khi EMA 20 cắt xuống dưới EMA 50 và giá phá vỡ dải dưới của SuperTrend, tín hiệu bán được phát ra.

Bằng cách sử dụng giao cắt EMA để xác định xu hướng lớn, kết hợp với SuperTrend để lọc dao động, có thể nâng cao độ chính xác của tín hiệu giao dịch.

Phân tích ưu điểm

Chiến lược giao cắt EMA có những ưu điểm sau:

- Thao tác đơn giản, dễ thực hiện. Chỉ cần tính toán sự giao nhau của hai đường EMA.

- Có tác dụng lọc nhất định đối với dao động giá. EMA là đường trung bình động, có thể lọc một phần nhiễu.

- Kết hợp với chỉ báo SuperTrend, có thể lọc nhiễu thêm, giảm tín hiệu giả.

- Có thể điều chỉnh tham số chu kỳ EMA để thích ứng với các môi trường thị trường khác nhau.

- Có thể tùy chỉnh vị thế mua/bán, thực hiện nhiều phương thức giao dịch.

- Có thể thực hiện trên nhiều khung thời gian khác nhau, phù hợp với nhiều loại nhà giao dịch.

Phân tích rủi ro

Chiến lược giao cắt EMA cũng tồn tại một số rủi ro:

- Khi thị trường biến động mạnh, tín hiệu giao cắt EMA có thể bị trễ, không phản ánh kịp thời sự thay đổi giá.

- Đường EMA có độ trễ, có thể tạo ra tín hiệu sai.

- Việc thiết lập tham số EMA chu kỳ ngắn và dài không phù hợp có thể dẫn đến quá nhiều tín hiệu sai.

- Chỉ dựa vào giao cắt đường trung bình không thể xác định xu hướng thực tế của thị trường, tồn tại sự mù quáng nhất định.

- Cần chọn chiến lược dừng lỗ phù hợp để kiểm soát rủi ro.

Những điểm sau có thể giảm thiểu rủi ro:

- Tối ưu hóa tham số chu kỳ EMA, chọn chu kỳ trung bình nhanh/chậm phù hợp.

- Rút ngắn thời gian nắm giữ, kịp thời dừng lỗ.

- Kết hợp các chỉ báo khác như đường trung bình động, mô hình nến để phán đoán tổng hợp.

- Điều chỉnh tần suất giao dịch phù hợp, giảm số lần giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số chu kỳ của đường EMA để thích ứng với các chu kỳ và môi trường thị trường khác nhau. Có thể đưa vào cơ chế tối ưu hóa tham số thích ứng.

- Thử nghiệm các chỉ báo đường trung bình khác như SMA, KWMA, v.v.

- Kết hợp thêm nhiều chỉ báo để giao dịch kết hợp, hình thành mô hình đa nhân tố. Ví dụ: MACD, RSI. Đưa vào thuật toán học máy để tối ưu hóa tham số và điều chỉnh trọng số.

- Thêm chiến lược dừng lỗ, như dừng lỗ theo dõi, dừng lỗ theo phần trăm để kiểm soát rủi ro.

- Đưa bộ lọc khối lượng giao dịch, kết hợp chỉ báo khối lượng để tránh tín hiệu giả.

- Tối ưu hóa thoát lệnh, thiết lập quy tắc thoát. Ví dụ: kết hợp mô hình nến, tín hiệu phá vỡ để thoát.

- Xác nhận xu hướng trên khung thời gian lớn hơn, vào lệnh trên khung thời gian nhỏ hơn, thực hiện theo xu hướng.

Tổng kết

Chiến lược giao cắt EMA là một chiến lược theo xu hướng đơn giản và thực tế. Nó có thể nhận diện xu hướng trung hạn của giá, tạo ra tín hiệu thời điểm mua bán. Kết hợp với chỉ báo SuperTrend có thể lọc nhiễu hiệu quả, giảm các giao dịch sai. Tuy nhiên, chiến lược này vẫn tồn tại rủi ro về độ trễ và tạo tín hiệu sai. Thông qua tối ưu hóa tham số, dừng lỗ, kết hợp các chỉ báo khác có thể nâng cao hiệu quả chiến lược. Chiến lược giao cắt EMA dễ thao tác, đơn giản, phù hợp để theo dõi xu hướng trung dài hạn, là một chiến lược hiệu quả dành cho nhà giao dịch mới.

- 1