Chiến lược theo dõi khoảng trống đường trung bình động

Bài viết này phân tích chi tiết chiến lược theo dõi khoảng cách trung bình động do Noro viết. Chiến lược này tính toán mức độ chênh lệch giữa giá đóng cửa và đường trung bình động đơn giản, xác định thời điểm thị trường đảo chiều xu hướng, thực hiện mua thấp bán cao.

Nguyên lý chiến lược

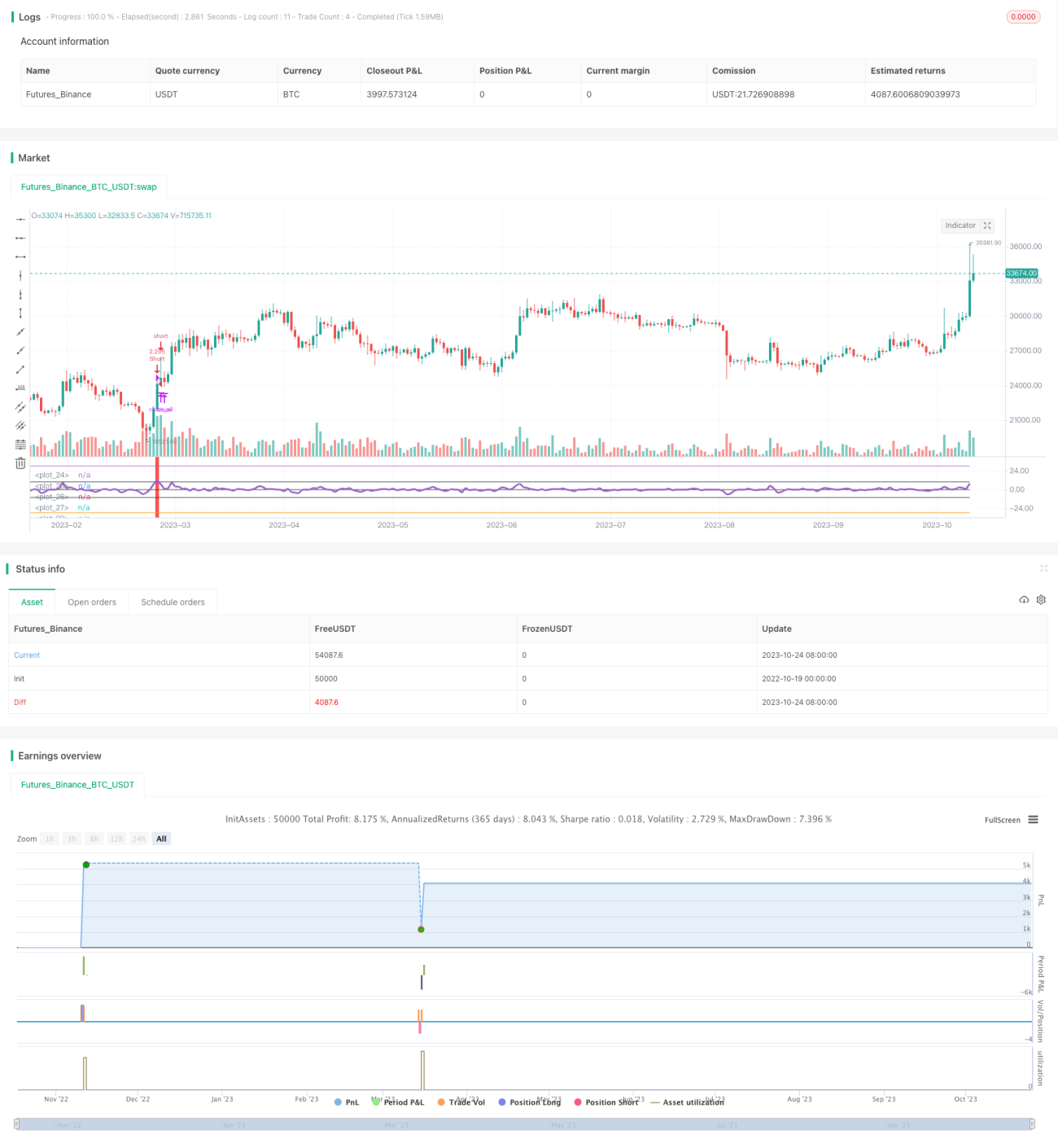

Chiến lược trước hết tính đường trung bình động đơn giản 3 ngày (sma). Sau đó tính tỷ lệ giữa giá đóng cửa (close) và sma, trừ đi 1, thu được chỉ báo ind. Khi ind vượt lên trên tham số giới hạn (limit) đã đặt, cho thấy giá đóng cửa đã vượt đáng kể so với sma, xem xét mở vị thế mua (long). Khi ind vượt xuống dưới -limit, cho thấy giá đóng cửa đã giảm mạnh so với sma, xem xét mở vị thế bán (short).

Chiến lược còn vẽ trục 0, trục limit và trục -limit. Khi chỉ báo ind ở các vùng khác nhau, được tô màu khác nhau để hỗ trợ nhận định. Khi ind cắt qua limit hoặc -limit, đó là tín hiệu mua hoặc bán.

Khi có tín hiệu mua hoặc bán, chiến lược sẽ đóng vị thế hiện tại có hướng ngược lại trước, sau đó mở vị thế mua hoặc bán mới. Khi ind quay trở lại giữa trục 0, chiến lược sẽ đóng toàn bộ vị thế.

Ưu điểm chiến lược

-

Sử dụng nguyên lý khoảng cách: khi giá rời xa đường trung bình động một cách rõ rệt, thực hiện giao dịch ngược xu hướng, khác với các chiến lược theo xu hướng, chiến lược khoảng cách nhằm bắt điểm đảo chiều.

-

Vẽ các trục chỉ báo, trực quan xác định vị trí và sự cắt nhau của chỉ báo.

-

Tối ưu hóa logic đóng vị thế: đóng vị thế hiện tại trước rồi mới mở vị thế ngược lại, tránh việc nắm giữ vị thế ngược chiều không cần thiết.

-

Thiết lập khung thời gian giao dịch, tránh giữ vị thế qua đêm không cần thiết.

-

Cho phép bật/tắt giao dịch riêng cho mua và bán, chỉ có thể mua hoặc chỉ bán.

Rủi ro chiến lược

-

Chiến lược theo dõi đường trung bình động dễ tạo ra nhiều giao dịch thua lỗ, cần kiên nhẫn nắm giữ vị thế.

-

Đường trung bình động làm chỉ báo thiếu linh hoạt, không phản ánh kịp thời biến động giá.

-

Tham số limit khá tĩnh, cần điều chỉnh cho các loại tài sản và điều kiện thị trường khác nhau.

-

Theo dõi đường trung bình động không thể nhận biết biến động trong xu hướng, nên kết hợp với các chỉ báo biến động.

-

Cần tối ưu hóa quy tắc nắm giữ vị thế, ví dụ đặt cắt lỗ, chốt lời; hoặc chỉ bắt khoảng cách ở giai đoạn đầu xu hướng.

Hướng tối ưu hóa chiến lược

-

Có thể thử nghiệm các thiết lập tham số khác nhau, như chu kỳ sma; hoặc sử dụng đường trung bình động thích ứng như đường trung bình động hàm mũ.

-

Có thể thêm các yếu tố xác định hướng, góc của đường trung bình động để tránh giao dịch vô ích trong giai đoạn đi ngang.

-

Có thể kết hợp với chỉ báo biến động, như Bollinger Bands, tạm dừng giao dịch khi biến động gia tăng.

-

Có thể thiết lập quy tắc quản lý vị thế như mở khối lượng cố định, tăng dần vị thế, quản lý vốn.

-

Có thể đặt đường cắt lỗ/chốt lời, hoặc tạm dừng lệnh mới khi cắt lỗ theo tỷ lệ cố định, kiểm soát rủi ro mỗi giao dịch.

Tổng kết

Bài viết đã phân tích chi tiết chiến lược theo dõi khoảng cách trung bình động do Noro viết. Chiến lược sử dụng đặc điểm giá bỏ qua đường trung bình động, thiết kế trục chỉ báo và tô màu để xác định thời điểm vào lệnh. Đồng thời tối ưu hóa logic thứ tự đóng vị thế, thiết lập khung giờ giao dịch. Tuy nhiên chiến lược tồn tại nhược điểm cố hữu của việc theo dõi đường trung bình động, cần tối ưu hóa thêm về thiết lập tham số, quy tắc cắt lỗ, kết hợp với các chỉ báo khác để nâng cao tính ổn định.

- 1