Chiến lược theo xu hướng kênh giá

Chiến lược Phổ Linh

Tổng quan

Chiến lược Phổ Linh là chiến lược giao dịch theo xu hướng dựa trên kênh giá. Nó sử dụng kênh Donchian nhanh và chậm để xác định hướng xu hướng, và thực hiện mua vào khi giá giảm và bán ra khi giá tăng trong các đợt điều chỉnh. Ưu điểm của chiến lược này là có thể tự động theo dõi xu hướng, cắt lỗ kịp thời và mở lệnh ngược lại khi xu hướng thay đổi. Tuy nhiên, cũng tồn tại rủi ro về drawdown và điểm dừng lỗ quá gần.

Nguyên lý chiến lược

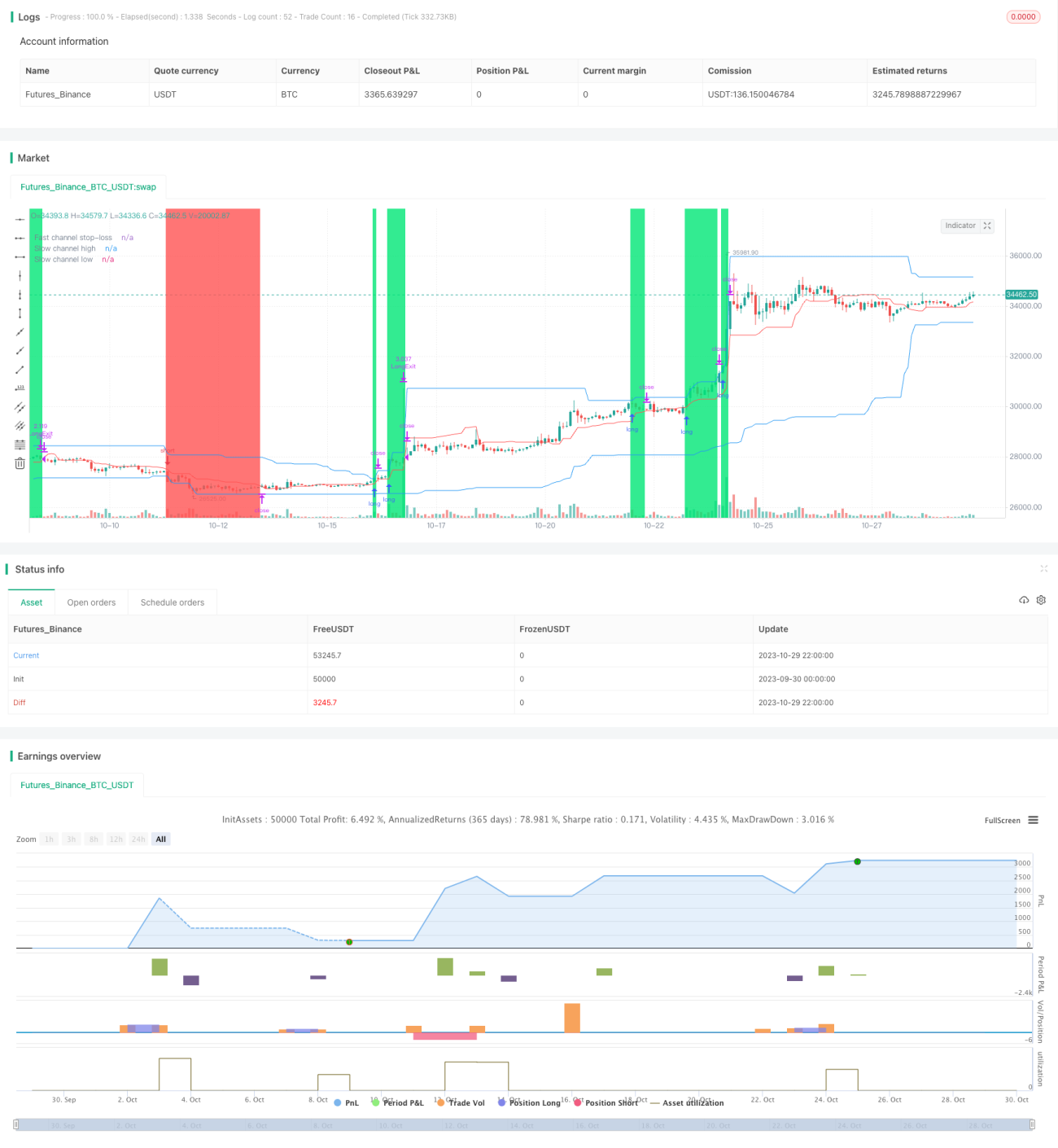

Chiến lược này trước tiên xác định chu kỳ kênh nhanh là 20 nến, chu kỳ kênh chậm là 50 nến. Kênh nhanh được sử dụng để thiết lập giá dừng lỗ, kênh chậm được sử dụng để xác định hướng xu hướng và thời điểm vào lệnh.

Đầu tiên, chiến lược tính giá cao nhất và thấp nhất của kênh nhanh, lấy đường giữa làm đường dừng lỗ. Đồng thời tính giá cao nhất và thấp nhất của kênh chậm, cạnh trên và cạnh dưới của kênh được dùng làm đường vào lệnh.

Khi giá phá vỡ cạnh trên của kênh chậm, vào lệnh mua; khi giá phá vỡ cạnh dưới của kênh chậm, vào lệnh bán. Sau khi vào lệnh, điểm dừng lỗ được đặt ở đường giữa của kênh nhanh.

Bằng cách này, kênh chậm xác định hướng xu hướng lớn, kênh nhanh theo dõi sự phá vỡ trong phạm vi nhỏ để xác định điểm dừng lỗ. Khi xu hướng lớn đảo chiều, giá sẽ phá vỡ đường dừng lỗ của kênh nhanh trước, thực hiện cắt lỗ.

Ưu điểm chiến lược

-

Tự động theo dõi xu hướng, cắt lỗ kịp thời. Sử dụng cấu trúc hai kênh có thể tự động theo dõi xu hướng và cắt lỗ nhanh chóng khi xu hướng đảo chiều.

-

Vào lệnh trong các đợt điều chỉnh, có hiệu quả lọc xu hướng nhất định. Chỉ vào lệnh khi giá phá vỡ biên kênh, có thể lọc bỏ một số phá vỡ giả không theo xu hướng.

-

Rủi ro có thể kiểm soát. Khoảng cách dừng lỗ gần, có thể kiểm soát thua lỗ cho từng lệnh.

Rủi ro chiến lược

-

Drawdown lớn. Chiến lược giao dịch theo xu hướng có thể có drawdown lớn, cần chuẩn bị tâm lý.

-

Điểm dừng lỗ quá gần. Chu kỳ kênh nhanh ngắn, khoảng cách dừng lỗ gần, dễ bị kẹp. Có thể nới rộng chu kỳ kênh nhanh.

-

Dễ phát sinh quá nhiều giao dịch. Cấu trúc hai kênh dẫn đến nhiều điểm mua bán, cần kiểm soát vị thế hợp lý.

Hướng tối ưu

-

Thêm điều kiện lọc khi vào lệnh. Có thể thêm các chỉ báo như volatility vào điều kiện vào lệnh để lọc các phá vỡ có tính xu hướng yếu.

-

Tối ưu tham số chu kỳ kênh. Có thể tìm tổ hợp tham số kênh tối ưu thông qua phương pháp hệ thống hơn.

-

Kết hợp quyết định từ nhiều khung thời gian. Có thể xác định xu hướng lớn trên khung thời gian cao hơn, thực hiện giao dịch cụ thể trên khung thời gian thấp hơn.

-

Điều chỉnh khoảng cách dừng lỗ linh hoạt. Có thể điều chỉnh khoảng cách dừng lỗ linh động dựa trên mức độ biến động thị trường.

Tổng kết

Chiến lược Phổ Linh nhìn chung là một chiến lược giao dịch theo xu hướng khá chuẩn. Nó sử dụng kênh giá để xác định hướng xu hướng và thiết lập dừng lỗ để kiểm soát rủi ro. Chiến lược này có những ưu điểm nhất định, nhưng cũng tồn tại vấn đề về drawdown và điểm dừng lỗ quá gần. Bằng cách tối ưu tham số kênh, thêm điều kiện lọc, v.v., có thể đạt được hiệu quả chiến lược tốt hơn. Tuy nhiên, cần lưu ý rằng chiến lược giao dịch theo xu hướng đòi hỏi tâm lý nhà giao dịch cao, cần chuẩn bị tinh thần cho drawdown.

- 1