Chiến lược giao cắt vàng mua đuổi bán tháo

Tổng quan

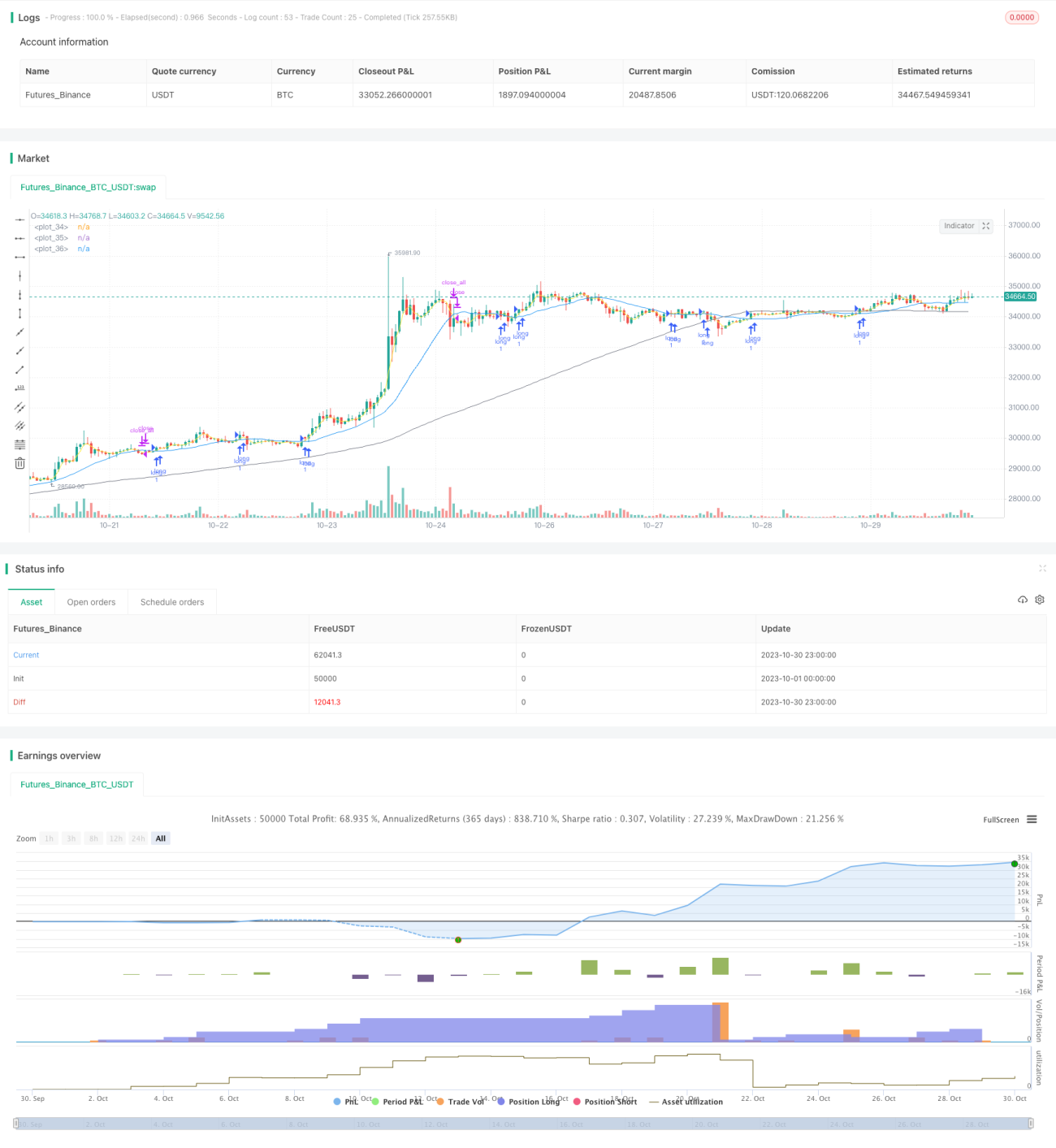

Chiến lược này xác định thời điểm vào lệnh dựa trên giao cắt vàng giữa đường trung bình động ngắn hạn và đường trung bình động dài hạn, đồng thời thiết lập điểm dừng lỗ để thoát lệnh. Đây là chiến lược theo xu hướng điển hình. Chiến lược phù hợp với thị trường có xu hướng tăng rõ rệt, cho phép đi theo xu hướng, tận dụng đà tăng và kịp thời cắt lỗ khi xu hướng đảo chiều.

Nguyên lý chiến lược

Chiến lược này chủ yếu tính toán đường trung bình động ngắn hạn và đường trung bình động dài hạn, quan sát sự giao cắt của chúng để xác định xu hướng thị trường. Logic cụ thể như sau:

-

Tính đường trung bình động đơn giản 3 ngày (short_ma) làm đường trung bình động ngắn hạn.

-

Tính đường trung bình động đơn giản 19 ngày (long_ma) làm đường trung bình động dài hạn.

-

Khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn, phát tín hiệu mua (long), vào vị thế mua.

-

Khi giá tăng vượt qua giá vào lệnh * (1 + tỷ lệ dừng lỗ%), thanh lý toàn bộ vị thế.

-

Khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động dài hạn, phát tín hiệu bán (short), vào vị thế bán.

-

Giới hạn phạm vi thời gian chạy chiến lược bằng cách backtest trong một khoảng ngày cụ thể.

-

Tính đường trung bình động đơn giản 100 ngày làm chỉ báo xu hướng lớn, chỉ giao dịch khi xu hướng lớn hướng lên.

Chiến lược này tận dụng triệt để nguyên lý giao cắt vàng của đường trung bình động. Trong xu hướng tăng liên tục của chỉ số, khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn, vào vị thế mua giúp nắm bắt hiệu quả các cơ hội xu hướng; khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động dài hạn, thoát khỏi vị thế mua và vào vị thế bán giúp kiểm soát rủi ro hiệu quả.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Ý tưởng chiến lược rõ ràng, dễ hiểu, dễ nắm bắt nhờ xác định hướng xu hướng thông qua giao cắt đường trung bình động.

-

Quy tắc xác định điểm vào đơn giản và hiệu quả, cho phép đi theo xu hướng, kiểm soát rủi ro tốt.

-

Thiết lập điểm dừng lỗ để chốt lời, có thể kịp thời cắt lỗ khi thị trường đảo chiều.

-

Chỉ giao dịch khi xu hướng lớn hướng lên, lọc bỏ hầu hết các tín hiệu nhiễu trong giai đoạn dao động.

-

Có thể tùy chỉnh các tham số đường trung bình động để thích ứng với đặc điểm của các thị trường khác nhau.

-

Có thể thiết lập phạm vi thời gian backtest, cho phép kiểm chứng trên các khoảng thời gian cụ thể.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Chiến lược đường trung bình động nhạy với tham số, các bộ tham số khác nhau ảnh hưởng đến hiệu suất chiến lược.

-

Chỉ dựa trên dữ liệu lịch sử để khớp đường cong, không xử lý được các tình huống bất thường.

-

Không xử lý hiệu quả các trường hợp giá nhảy gap, có thể dẫn đến vượt quá điểm dừng lỗ.

-

Dễ bị kẹt trong thị trường dao động, cần thiết lập điểm dừng lỗ hợp lý.

-

Chỉ phù hợp với môi trường thị trường có xu hướng rõ rệt, không thích hợp cho thị trường đi ngang.

-

Việc lựa chọn phạm vi thời gian backtest ảnh hưởng đến kết quả kiểm chứng chiến lược.

Hướng tối ưu

Chiến lược này có thể được tối ưu theo các hướng sau:

-

Thử nghiệm các tổ hợp tham số khác nhau để tìm tham số tốt nhất, ví dụ chu kỳ đường trung bình động.

-

Bổ sung thêm các chỉ báo kỹ thuật khác để đánh giá tổng hợp, như MACD, Bollinger Bands, nhằm nâng cao hiệu quả ra quyết định.

-

Thiết lập trailing stop động để kiểm soát rủi ro tốt hơn.

-

Tối ưu logic vào lệnh và dừng lỗ, ví dụ xem xét vào lệnh khi phá vỡ đỉnh trước đó.

-

Kiểm tra trên các dữ liệu môi trường thị trường khác nhau để đánh giá độ ổn định của chiến lược.

-

Cân nhắc thêm các mô hình machine learning để tối ưu tham số hoặc xác định tín hiệu.

-

Bổ sung xử lý các tình huống bất thường như giá nhảy gap, bị kẹt lệnh do dừng lỗ.

Tổng kết

Chiến lược này sử dụng nguyên lý giao cắt đường trung bình động đơn giản và hiệu quả để nắm bắt xu hướng tăng, thiết lập điểm dừng lỗ để kiểm soát rủi ro, có thể đạt được lợi nhuận tốt trong thị trường có xu hướng rõ rệt. Tuy nhiên, chiến lược này cũng có những hạn chế nhất định, cần tiếp tục tối ưu và kiểm tra để chiến lược trở nên ổn định và hiệu quả hơn. Nhìn chung, chiến lược có ý tưởng rõ ràng, dễ hiểu và dễ triển khai, phù hợp cho người mới bắt đầu học tập.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Ta3MooChi

//@version=5

strategy("전략", overlay=true,process_orders_on_close = true, pyramiding = 100)- 1