Chiến lược mua đầu tháng thanh lý cuối tháng

Ý tưởng cốt lõi của chiến lược này là mở vị thế mua vào ngày giao dịch đầu tiên của mỗi tháng và đóng vị thế vào ngày giao dịch cuối cùng. Đây là một chiến lược rất đơn giản, chủ yếu dùng để minh họa giảng dạy.

Nguyên lý chiến lược

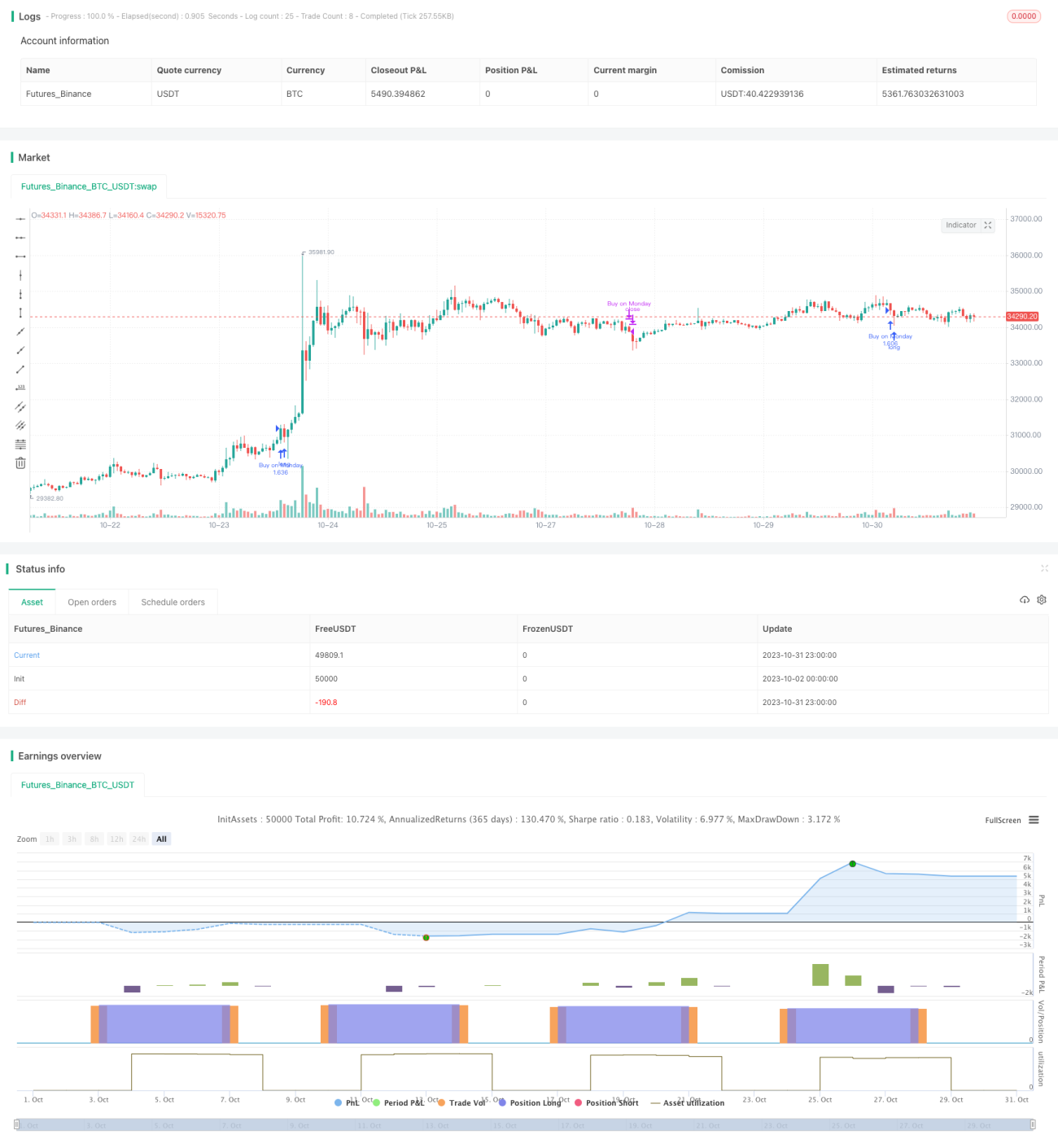

Chiến lược này trước tiên xác định ngày giao dịch đầu tiên của mỗi tháng (thứ Hai) là tín hiệu mở vị thế, và ngày giao dịch cuối cùng (thứ Sáu) là tín hiệu đóng vị thế.

Khi mở vị thế, nếu bật chế độ chỉ mua (long only), thì chỉ mở vị thế mua; nếu cho phép bán khống, thì đồng thời mở cả vị thế mua và vị thế bán.

Khi đóng vị thế, nếu được phép bán khống, thì đóng toàn bộ các vị thế; nếu chỉ mua, thì chỉ đóng vị thế mua.

Để kiểm soát rủi ro, chiến lược cũng bổ sung một cài đặt cắt lỗ đơn giản. Khi giá chạm mức cắt lỗ, sẽ buộc đóng vị thế để cắt lỗ.

Nhìn chung, ý tưởng của chiến lược rất đơn giản và dễ hiểu, thuộc loại chiến lược giao dịch theo tháng cơ bản nhất, phù hợp để minh họa giảng dạy. Trong thực tế, có thể tùy theo nhu cầu mà tối ưu hóa các tín hiệu vào lệnh, thoát lệnh, cách cắt lỗ, v.v.

Ưu điểm của chiến lược

-

Ý tưởng đơn giản, dễ hiểu, rất phù hợp cho người mới bắt đầu học tập.

-

Sử dụng nắm giữ theo tháng, tần suất giao dịch thấp, phù hợp với nhà đầu tư ưa thích sự ổn định.

-

Có thể chọn mua hoặc bán khống, đáp ứng phong cách giao dịch khác nhau.

-

Có chức năng cắt lỗ, có thể kiểm soát rủi ro cổ phiếu ở mức độ nhất định.

Rủi ro của chiến lược

-

Thời gian vào lệnh và thoát lệnh cố định, không thể điều chỉnh theo trạng thái thị trường, có khả năng bị thua lỗ chênh lệch giá.

-

Không có chỉ báo định lượng để đánh giá, có rủi ro theo dõi mù quáng.

-

Cắt lỗ trên một cổ phiếu đơn lẻ dễ bị phá vỡ, không kiểm soát hiệu quả được Tail Risk (rủi ro đuôi).

-

Vị thế cố định, không thể điều chỉnh theo tình hình thị trường.

-

Tính không chắc chắn khi khớp lệnh có thể dẫn đến không thực thi được hoàn toàn theo chiến lược.

-

Phương thức cắt lỗ đơn giản có thể dẫn đến cắt lỗ quá nhỏ, nên sử dụng các loại cắt lỗ động như volatility stop.

Hướng tối ưu hóa chiến lược

-

Có thể đưa vào các chỉ báo định lượng để đánh giá trạng thái thị trường, điều chỉnh linh hoạt nhịp độ mở vị thế.

-

Cân nhắc so sánh với chỉ số chuẩn để đánh giá sức mạnh tương đối của cổ phiếu nhằm chọn thời điểm vào lệnh.

-

Điều chỉnh vị thế một cách linh hoạt dựa trên các chỉ số rủi ro như độ biến động thị trường.

-

Sử dụng cắt lỗ động, hoặc cắt lỗ đa cấp độ.

-

Thêm mô-đun giao dịch thuật toán để đảm bảo tín hiệu giao dịch có thể được khớp lệnh.

-

Tối ưu hóa chiến lược quản lý vốn, điều chỉnh vị thế hợp đồng tương lai chỉ số theo các môi trường thị trường khác nhau.

-

Kết hợp máy học để đánh giá chất lượng cổ phiếu, chọn cổ phiếu để vào lệnh.

Tổng kết

Chiến lược này là một chiến lược cơ bản: mua vào đầu tháng, đóng vị thế cuối tháng. Logic đơn giản, dễ hiểu, phù hợp cho người mới học. Tuy nhiên, khi áp dụng thực tế cần tối ưu hóa thời gian vào lệnh/thoát lệnh, cách cắt lỗ, quản lý vị thế, v.v. mới có thể liên tục sinh lời trong thị trường phức tạp và biến động. Chúng ta cần hiểu sâu sắc ưu và nhược điểm của chiến lược, không ngừng hoàn thiện hệ thống chiến lược, phát triển giải pháp giao dịch định lượng phù hợp với bản thân.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Je_Buurman September 1st 2020

//@version=4

strategy("Buurmans Tutorial", overlay=true, initial_capital=1000, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.2)- 1