Chiến lược theo xu hướng với kênh đường trung bình động ba lớp

Tổng quan (Overview)

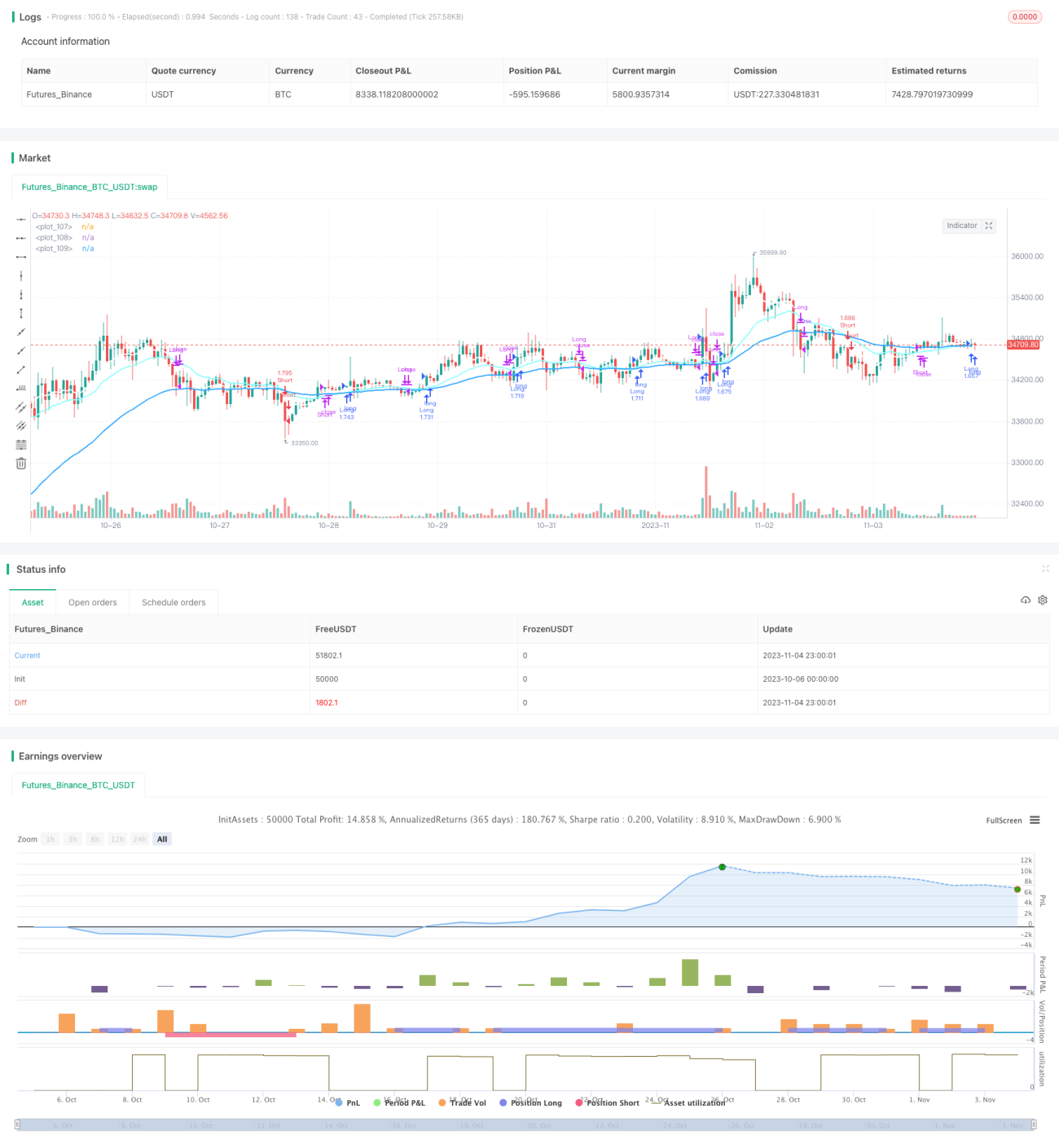

Chiến lược này sử dụng tổ hợp ba đường trung bình động, xác định hướng xu hướng dựa trên thứ tự sắp xếp của các đường trung bình động, thực hiện giao dịch theo xu hướng. Khi đường trung bình động nhanh, đường trung bình động trung bình và đường trung bình động chậm sắp xếp theo thứ tự tăng dần, thì vào lệnh mua (long); khi đường trung bình động chậm, đường trung bình động trung bình và đường trung bình động nhanh sắp xếp theo thứ tự giảm dần, thì vào lệnh bán (short).

Nguyên lý chiến lược (Strategy Principle)

Chiến lược này sử dụng ba đường trung bình động với các chu kỳ khác nhau, bao gồm đường trung bình động nhanh, đường trung bình động trung bình và đường trung bình động chậm.

Điều kiện vào lệnh:

- Vào lệnh mua (Long): Khi đường trung bình động nhanh > đường trung bình động trung bình > đường trung bình động chậm, nhận định thị trường đang trong xu hướng tăng, vào lệnh mua.

- Vào lệnh bán (Short): Khi đường trung bình động chậm < đường trung bình động trung bình < đường trung bình động nhanh, nhận định thị trường đang trong xu hướng giảm, vào lệnh bán.

Điều kiện thoát lệnh:

- Thoát lệnh theo đường trung bình động: Khi thứ tự của ba đường trung bình động bị đảo ngược, đóng vị thế.

- Thoát lệnh theo chốt lời/cắt lỗ: Đặt mức chốt lời và cắt lỗ cố định, ví dụ mức chốt lời 12%, mức cắt lỗ 1%, khi giá chạm mức chốt lời hoặc cắt lỗ thì đóng vị thế.

Chiến lược này đơn giản và trực tiếp, sử dụng ba đường trung bình động để xác định hướng xu hướng thị trường, thực hiện giao dịch bám xu hướng, phù hợp với các thị trường có xu hướng mạnh.

Phân tích ưu điểm (Advantage Analysis)

- Sử dụng ba đường trung bình động để xác định xu hướng, lọc nhiễu thị trường, nhận diện hướng xu hướng.

- Áp dụng các đường trung bình động với chu kỳ khác nhau, có thể xác định điểm đảo chiều xu hướng chính xác hơn.

- Kết hợp chỉ báo đường trung bình động và chốt lời/cắt lỗ cố định để quản lý rủi ro vốn.

- Tư duy chiến lược đơn giản, trực quan, dễ hiểu và dễ triển khai.

- Có thể dễ dàng tối ưu hóa các tham số chu kỳ đường trung bình động để thích ứng với các chu kỳ thị trường khác nhau.

Rủi ro và cải tiến (Risks and Improvements)

- Trong các chu kỳ thị trường lớn, đường trung bình động có thể tạo ra nhiều tín hiệu sai, dẫn đến thua lỗ không cần thiết.

- Có thể cân nhắc thêm các chỉ báo hoặc điều kiện lọc khác để nâng cao tỷ lệ lợi nhuận.

- Có thể tối ưu hóa tổ hợp tham số chu kỳ đường trung bình động để thích ứng với nhiều loại thị trường hơn.

- Có thể kết hợp các chỉ báo sức mạnh xu hướng để tránh mua đỉnh bán đáy.

- Có thể thêm cắt lỗ tự động để tránh thua lỗ lan rộng.

Kết luận (Conclusion)

Chiến lược bám xu hướng ba đường trung bình động này có tư duy tổng thể rõ ràng và dễ hiểu, sử dụng đường trung bình động để xác định hướng xu hướng, thực hiện giao dịch bám xu hướng đơn giản. Ưu điểm của chiến lược là dễ triển khai, có thể thích ứng với các chu kỳ thị trường khác nhau bằng cách điều chỉnh các tham số chu kỳ đường trung bình động. Tuy nhiên, cũng tồn tại một số rủi ro tín hiệu sai, có thể tối ưu hóa bằng cách thêm các chỉ báo hoặc điều kiện khác để giảm thiểu tổn thất không cần thiết và nâng cao tỷ lệ lợi nhuận của chiến lược. Nhìn chung, chiến lược này phù hợp cho những người mới bắt đầu quan tâm đến giao dịch theo xu hướng để học tập và thực hành.

- 1