Chiến lược đảo chiều dựa trên làm mịn Gaussian khử xu hướng

Tổng quan

Đây là một chiến lược sử dụng chỉ báo dao động giá phi xu hướng dựa trên làm mịn Gaussian tùy chỉnh để nhận diện các đảo chiều giá tiềm năng. Chiến lược kết hợp chỉ báo dao động giá phi xu hướng và đường trung bình động làm mịn Gaussian của chu kỳ giá, thiết lập các điều kiện vào và thoát lệnh cụ thể nhằm nắm bắt cơ hội đảo chiều giá.

Nguyên lý chiến lược

Chiến lược trước tiên tính toán chỉ báo dao động giá phi xu hướng (GDPO) bằng cách so sánh giá đóng cửa và đường trung bình động hàm mũ của một chu kỳ nhất định, nhằm xác định chu kỳ giá ngắn hạn. Sau đó, GDPO được làm mịn Gaussian bằng cách sử dụng đường trung bình động Arnaud Legoux (ALMA) áp dụng kỹ thuật làm mịn Gaussian, lọc nhiễu và đưa ra bức tranh rõ ràng hơn về xu hướng giá.

Chiến lược xác định điều kiện vào và thoát lệnh cụ thể cho vị thế mua và bán thông qua sự giao nhau giữa GDPO đã làm mịn và phiên bản trễ của nó. Khi GDPO làm mịn cắt lên trên phiên bản trễ và có giá trị âm, vào lệnh mua; khi GDPO làm mịn cắt xuống dưới phiên bản trễ hoặc đường zero, thoát lệnh mua. Tương tự, khi GDPO làm mịn cắt xuống dưới phiên bản trễ và có giá trị dương, vào lệnh bán; khi GDPO làm mịn cắt lên trên phiên bản trễ hoặc đường zero, thoát lệnh bán.

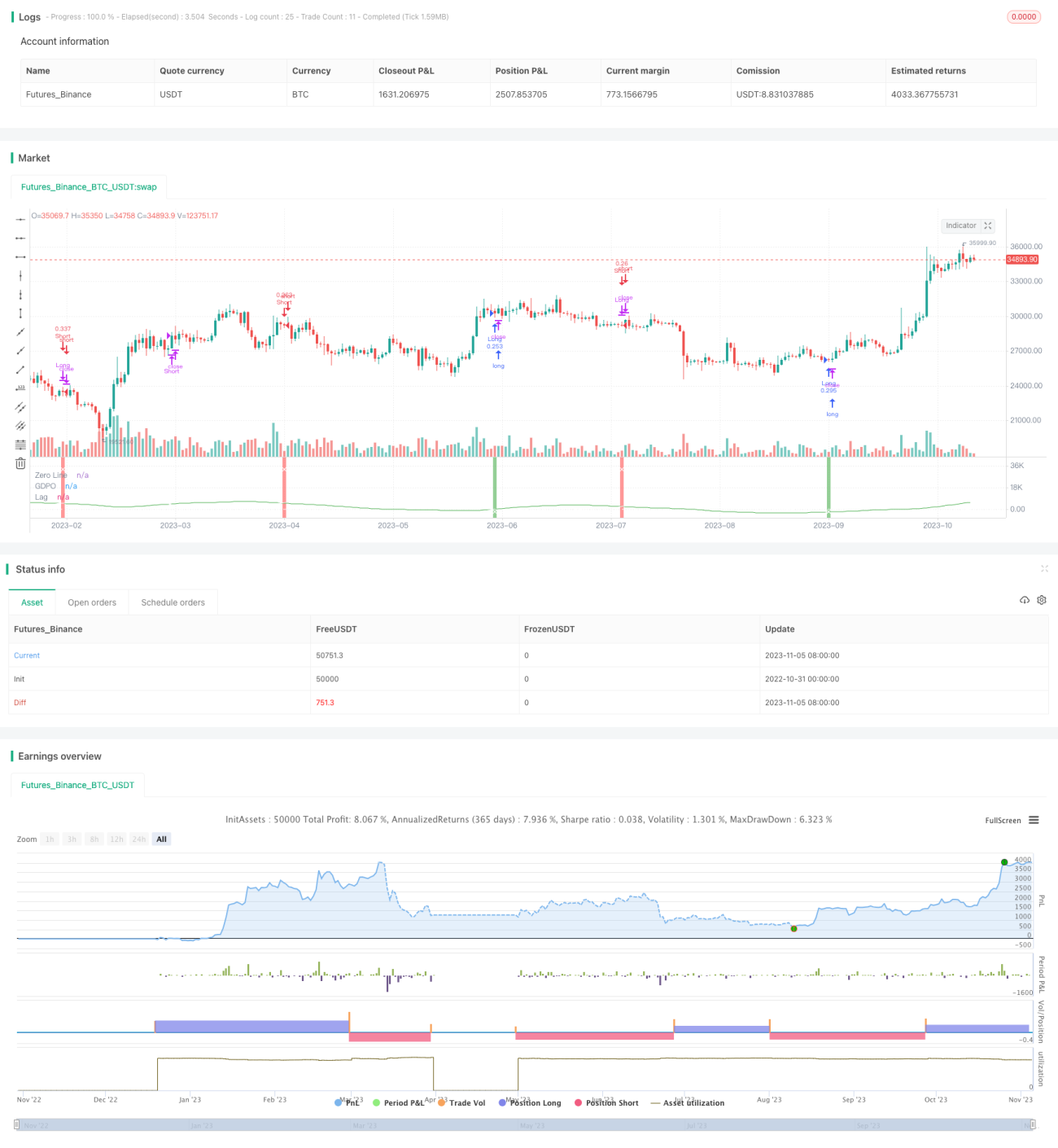

Trên biểu đồ, GDPO đã làm mịn và phiên bản trễ được vẽ bằng các màu khác nhau để hiển thị trực quan sự giao nhau. Đường zero được vẽ làm tham chiếu. Khi vào lệnh, màu nền biểu đồ thay đổi để cảnh báo. Tại các điểm giao nhau của GDPO, các dấu chéo được vẽ để chỉ điểm thoát lệnh.

Phân tích ưu điểm

Chiến lược kết hợp kỹ thuật phi xu hướng và làm mịn Gaussian để lọc nhiễu, giúp nhận diện cơ hội đảo chiều giá rõ ràng hơn. So với các chỉ báo dao động khác, GDPO cải thiện độ chính xác nhờ loại bỏ xu hướng để phù hợp với phân tích chu kỳ. Làm mịn Gaussian loại bỏ phần lớn nhiễu, làm tín hiệu chỉ báo rõ ràng hơn. Các điều kiện vào và thoát lệnh cụ thể có thể kiểm soát rủi ro hiệu quả.

Phân tích rủi ro

Chiến lược nhạy cảm với việc điều chỉnh tham số như độ dài chu kỳ, tham số làm mịn, v.v. Cần backtest đầy đủ để xác định bộ tham số phù hợp, nếu không có thể xuất hiện quá nhiều tín hiệu sai. Trong thị trường có xu hướng, chiến lược có thể gây ra chuỗi thua lỗ. Cần kết hợp lệnh dừng lỗ để kiểm soát tổn thất từng lệnh. Ngoài ra, đảo chiều thất bại là rủi ro chính của chiến lược, cần chú ý đến đặc điểm hình thái và sức mạnh xu hướng để xác định xác suất đảo chiều.

Có thể tối ưu hóa chiến lược bằng cách điều chỉnh tham số động, kết hợp các chỉ báo xác định xu hướng để nâng cao độ ổn định. Cũng có thể thiết lập lệnh dừng lỗ động để kiểm soát rủi ro.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa theo các hướng sau:

-

Điều chỉnh động tham số làm mịn, tăng cường độ làm mịn trong thị trường có xu hướng để giảm tín hiệu sai.

-

Kết hợp chỉ báo xác định xu hướng như ADX, tránh chiến lược đảo chiều gây thua lỗ liên tục trong thị trường có xu hướng.

-

Thêm chiến lược dừng lỗ, như điều chỉnh điểm dừng lỗ theo biến động giá hoặc dừng lỗ trượt sau khi có lợi nhuận.

-

Tối ưu hóa điều kiện vào lệnh, có thể kết hợp các chỉ báo hoặc mô hình khác để xác nhận, tăng độ chính xác khi vào lệnh.

-

Tối ưu hóa quản lý vốn, điều chỉnh khối lượng và điểm dừng lỗ theo điều kiện thị trường.

-

Kiểm tra các khung thời gian giá khác nhau, như ngày, tuần, v.v., đánh giá hiệu quả chiến lược ở các chu kỳ khác nhau.

Tổng kết

Chiến lược đảo chiều dựa trên làm mịn Gaussian phi xu hướng sử dụng chỉ báo GDPO để nhận diện chu kỳ giá ngắn hạn và áp dụng kỹ thuật lọc Gaussian để trích xuất tín hiệu, nắm bắt cơ hội đảo chiều với các điều kiện vào và thoát lệnh rõ ràng. Chiến lược kiểm soát hiệu quả rủi ro giao dịch đảo chiều, nhưng cần chú ý đến tối ưu hóa tham số và xác định xu hướng. Thông qua điều chỉnh động, kết hợp chỉ báo xác nhận và chiến lược dừng lỗ, có thể nâng cao hơn nữa độ ổn định của chiến lược.

- 1