Chiến lược lướt sóng ngắn hạn MACD động lượng giao nhau và DMI đột phá

Tổng quan

Chiến lược này tập trung vào giao dịch short hạn trong điều kiện thị trường giá xuống, sử dụng hai chỉ báo động lượng để đưa ra tín hiệu xác nhận rằng xu hướng giảm ngắn hạn đã bắt đầu – nắm bắt cơ hội short càng sớm càng tốt.

Chiến lược này phù hợp với các đồng coin bạn dự định nắm giữ dài hạn và hoạt động đặc biệt hiệu quả khi sử dụng bot giao dịch tự động để thực hiện giao dịch. Nó cho phép bạn phòng ngừa rủi ro cho khoản đầu tư của mình bằng cách phân bổ một tỷ lệ nhất định số coin bạn đang nắm giữ để giao dịch, mà không phải mạo hiểm toàn bộ vị thế. Điều này có thể giảm bớt các khoản lỗ chưa thực hiện do nắm giữ coin, vì nó tạo ra thêm tiền mặt từ lợi nhuận. Sau đó, bạn có thể chọn giữ số tiền mặt này hoặc tái đầu tư khi thị trường đạt đến mức mua hấp dẫn.

Mặt khác, nếu bạn giao dịch hợp đồng tương lai, bạn có thể short trực tiếp mà không cần sở hữu tài sản cơ sở trước.

Nguyên lý chiến lược

Hệ thống giao dịch này sử dụng chỉ báo động lượng MACD và chỉ báo xu hướng DMI để xác nhận thời điểm bán tối ưu. Kết hợp hai chỉ báo này giúp tránh giao dịch trong xu hướng tăng và giảm khả năng rơi vào thị trường biến động thấp.

MACD là chỉ báo động lượng theo xu hướng, xác định hướng của xu hướng ngắn hạn. Trong biến thể này, nó sử dụng đường EMA 12 kỳ làm nhanh và 26 kỳ làm chậm, đồng thời độ mượt của tín hiệu được đặt ở mức 9.

DMI chỉ ra hướng xu hướng giá và so sánh các mức đáy và đỉnh trước đó, vẽ hai đường - đường chuyển động dương (+DI) và đường chuyển động âm (-DI). Xu hướng có thể được giải thích bằng cách so sánh hai đường và xem đường nào lớn hơn. Khi -DI lớn hơn +DI, tài sản có khả năng cao hơn đang trong xu hướng giảm liên tục và ngược lại.

Hệ thống sẽ vào lệnh khi cả hai điều kiện sau được đáp ứng:

-

Biểu đồ MACD chuyển sang bearish.

-

-DI lớn hơn +DI.

Chiến lược này có chốt lời cố định, kết hợp với cắt lỗ dựa trên biến động, hoạt động như một trailing stop để thích ứng với cường độ xu hướng. Dựa vào mức độ tin tưởng dài hạn của bạn đối với tài sản, bạn có thể chỉnh sửa mức chốt lời cố định để nó bảo thủ hơn hoặc tích cực hơn.

Vị thế sẽ được đóng khi:

Chốt lời: Giá giảm -8% so với giá vào lệnh.

Hoặc

Cắt lỗ: Giá phá vỡ mức cắt lỗ dựa trên biến động.

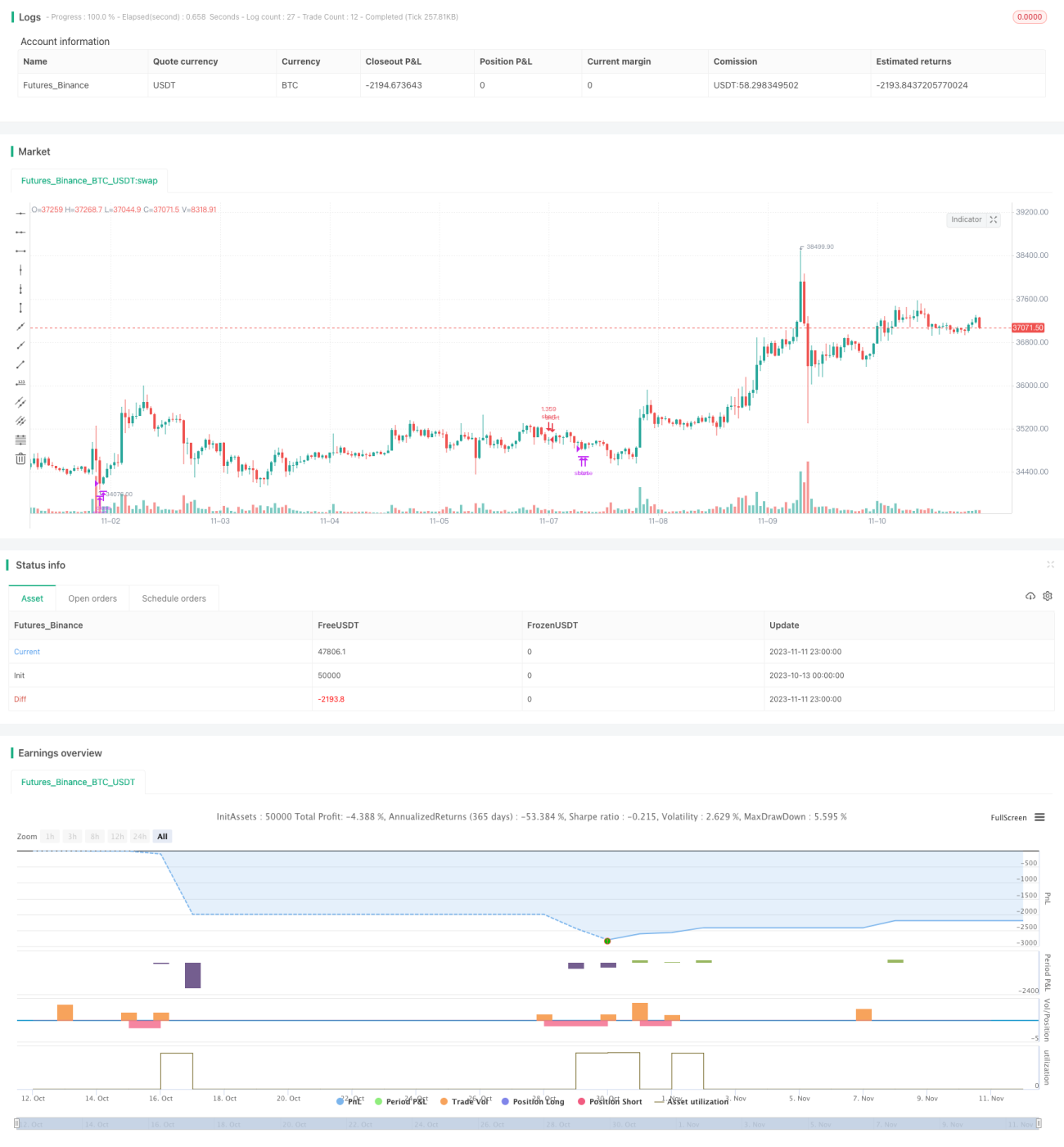

Nhìn chung, phương pháp này phù hợp với các chiến lược trung và dài hạn. Backtest của chiến lược được thực hiện từ ngày 1 tháng 4 năm 2022 đến ngày 18 tháng 7 năm 2022 để chứng minh hiệu quả trong thị trường giá xuống. Backtest từ đầu năm 2022 cũng cho thấy lợi nhuận tốt.

Chiến lược này hoạt động đặc biệt tốt trên các cặp như SOLUSDT khung thời gian 45 phút, MATICUSDT khung thời gian 2 giờ và AVAUSDT khung thời gian 1 giờ. Nhìn chung, backtest cho thấy nó hiệu quả nhất trên hầu hết các cặp ở khung thời gian 45 phút / 1 giờ.

Phí giao dịch cũng được tính đến, phù hợp với phí cơ bản 0,1% của Binance.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Tận dụng ưu điểm của cả hai chỉ báo MACD và DMI, tăng độ chính xác của tín hiệu vào lệnh, tránh đột phá giả.

-

Sử dụng cơ chế thoát lệnh kết hợp giữa chốt lời cố định và cắt lỗ theo biến động (trailing stop), vừa đảm bảo chốt lời cao, vừa kiểm soát rủi ro.

-

Phù hợp với giai đoạn giảm của thị trường giá xuống, có thể thu được lợi nhuận chênh lệch ngắn hạn cao.

-

Có thể dùng để phòng ngừa rủi ro cho các vị thế nắm giữ dài hạn, tạo thêm thu nhập. Hoặc có thể short hợp đồng tương lai trực tiếp để kiếm lời.

-

Backtest cho thấy hiệu quả tốt, đặc biệt trên khung thời gian 1 giờ và 45 phút, phù hợp với giao dịch tần suất cao.

Phân tích rủi ro

Chiến lược này cũng có những rủi ro sau:

-

DMI và MACD là các chỉ báo theo xu hướng, có xác suất tạo tín hiệu sai tại các điểm đảo chiều xu hướng khá lớn, cần chú ý đến cắt lỗ.

-

Cài đặt chốt lời cố định không phù hợp có thể dẫn đến chốt lời quá nhỏ hoặc quá lớn. Khuyến nghị điều chỉnh theo mức biến động của từng đồng coin.

-

Cắt lỗ theo biến động có thể bị phá vỡ trong thời kỳ biến động mạnh, cần kết hợp với cắt lỗ bổ sung.

-

Lựa chọn khoảng thời gian backtest không phù hợp có thể dẫn đến kết quả quá lạc quan. Cần backtest trong thời gian dài hơn và kiểm tra ở các giai đoạn thị trường khác nhau.

-

Hiệu quả thực tế có thể bị ảnh hưởng bởi phí giao dịch, trượt giá khi khớp lệnh thị trường, v.v., khác biệt so với backtest.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Sử dụng phương pháp học máy để tự động tối ưu hóa bộ tham số của MACD và DMI, thích ứng với các chu kỳ và đồng coin khác nhau.

-

Thêm chốt lời động dựa trên biến động, điều chỉnh mức chốt lời theo biến động thị trường.

-

Thêm các chỉ báo khác để đánh giá, hình thành mô hình đa nhân tố, tăng hiệu quả lọc. Ví dụ chỉ báo BVN và OBV.

-

Thêm mô hình học máy để dự đoán xu hướng, hỗ trợ tín hiệu từ MACD và DMI.

-

Sử dụng lệnh giới hạn thay vì lệnh thị trường để giảm ảnh hưởng của trượt giá.

-

Kiểm tra riêng trên từng đồng coin để tìm bộ tham số chu kỳ tối ưu.

Tổng kết

Tóm lại, chiến lược short hạn trong thị trường giá xuống này kết hợp mạnh mẽ MACD và DMI để xác định thời điểm short, đạt được lợi nhuận định lượng cao. Nó có thể được sử dụng để phòng ngừa rủi ro cho các vị thế dài hạn, hoặc short hợp đồng tương lai trực tiếp để kiếm lời chênh lệch. Tối ưu hóa chiến lược cắt lỗ và điều chỉnh tham số có thể nâng cao tỷ lệ thắng. Chiến lược này đáng để các nhà giao dịch trong thị trường giá xuống tích cực áp dụng và tối ưu hóa.

- 1