Hệ thống giao dịch theo xu hướng phá vỡ đường trung bình động có lợi thế

Tổng quan

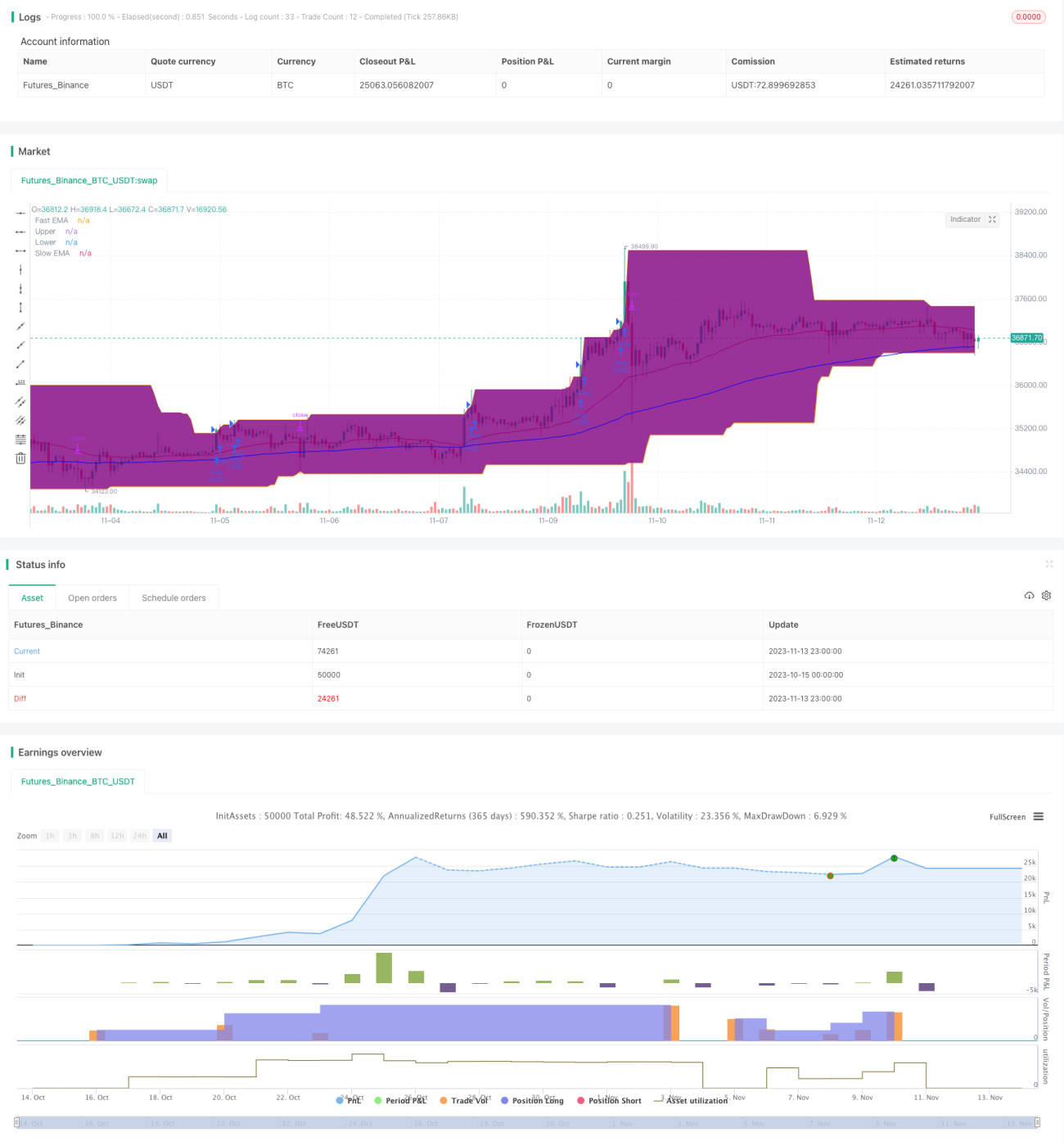

Chiến lược này là một hệ thống theo dõi xu hướng cổ điển. Nó sử dụng tín hiệu giao cắt vàng/tử của đường trung bình động để xác định hướng xu hướng, và vào lệnh khi giá phá vỡ kênh Donchian. Kênh Donchian được thiết lập với chu kỳ 50 ngày, giúp lọc hiệu quả nhiễu thị trường ngắn hạn. Đường trung bình động được đặt là đường trung bình động hàm mũ 40 ngày và 120 ngày, giúp bắt xu hướng trung và dài hạn tốt hơn. Điểm dừng lỗ được đặt ở mức 4 lần ATR dưới giá, kiểm soát hiệu quả thua lỗ cho từng giao dịch.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các điểm sau:

-

Sử dụng đường trung bình động hàm mũ 40 ngày và 120 ngày để xây dựng chỉ báo xác định xu hướng. Khi đường nhanh cắt lên trên đường chậm, đó là tín hiệu giao cắt vàng, cho thấy xu hướng tăng; khi đường nhanh cắt xuống dưới đường chậm, đó là tín hiệu giao cắt tử, cho thấy xu hướng giảm.

-

Kênh Donchian được đặt ở chu kỳ 50 ngày, lọc biến động ngắn hạn của thị trường. Chỉ vào lệnh mua khi giá phá vỡ dải trên, và vào lệnh bán khi giá phá vỡ dải dưới, tránh bị mắc kẹt.

-

Điểm dừng lỗ được đặt ở mức 4 lần ATR dưới giá. ATR đo lường hiệu quả mức độ biến động và rủi ro của thị trường, đặt dừng lỗ ở một bội số nhất định của nó có thể kiểm soát thua lỗ cho mỗi giao dịch.

-

Đường trung bình động hàm mũ phù hợp hơn với xu hướng giá hiện tại, trong khi đường trung bình động đơn giản quá trơn tru.

-

Chu kỳ kênh 50 ngày kết hợp với đường trung bình 40 và 120 ngày giúp lọc hiệu quả các phá vỡ giả.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sự kết hợp đường trung bình động có thể xác định hiệu quả hướng xu hướng thị trường. Đường trung bình 40 ngày bắt xu hướng ngắn hạn, đường trung bình 120 ngày xác định xu hướng trung và dài hạn.

-

Kênh Donchian lọc nhiễu, tránh mua đỉnh bán đáy. Chỉ vào lệnh khi giá phá vỡ kênh, giúp tránh giao dịch trong vùng tích lũy giữa thị trường.

-

Điểm dừng lỗ được đặt hợp lý, có thể kiểm soát thua lỗ cho từng giao dịch, tránh cháy tài khoản. Kiểm soát thua lỗ từng giao dịch đảm bảo tính bền vững của lợi nhuận.

-

Đường trung bình động hàm mũ phù hợp hơn với xu hướng biến động giá, thời gian nắm giữ vị thế của hệ thống có thể lâu hơn, phù hợp với tư duy giao dịch theo xu hướng.

-

Việc lựa chọn tham số đường trung bình động cân bằng giữa độ nhạy bắt xu hướng và độ ổn định lọc nhiễu.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Rủi ro từ việc nắm giữ vị thế lâu dài: Chiến lược này thuộc dạng theo dõi xu hướng, khi thị trường đi ngang kéo dài hoặc đảo chiều xu hướng, sẽ phải đối mặt với thua lỗ lớn.

-

Rủi ro phá vỡ giả: Khi giá chạm gần kênh, có thể xảy ra một tỷ lệ phá vỡ giả nhất định, dẫn đến các giao dịch không cần thiết.

-

Rủi ro cài đặt tham số: Việc thiết lập tham số đường trung bình và kênh mang tính chủ quan, các thị trường khác nhau cần điều chỉnh bộ tham số, nếu không sẽ ảnh hưởng đến độ ổn định của hệ thống.

-

Rủi ro điểm dừng lỗ quá nhỏ: Nếu điểm dừng lỗ được đặt quá nhỏ, sẽ phải đối mặt với nhiều lần bị dừng lỗ, ảnh hưởng đến lợi nhuận.

Các giải pháp tương ứng:

- Thận trọng quyết định thời gian nắm giữ vị thế để tránh rủi ro từ việc nắm giữ lâu dài.

- Tối ưu hóa tham số để tín hiệu phá vỡ ổn định và đáng tin cậy hơn.

- Kiểm tra dữ liệu của các thị trường khác nhau để tối ưu hóa bộ tham số.

- Nới rộng điểm dừng lỗ một cách hợp lý để tránh bị dừng lỗ quá thường xuyên.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Kiểm tra các tổ hợp đường trung bình khác nhau để tìm bộ tham số tốt nhất. Có thể thử nghiệm các tổ hợp đường trung bình đơn giản, hàm mũ, Hull, v.v.

-

Tối ưu hóa chu kỳ và tham số của kênh để tín hiệu phá vỡ hiệu quả hơn. Có thể kết hợp tần suất biến động của thị trường để tối ưu hóa.

-

Tối ưu hóa chiến lược dừng lỗ: sử dụng dừng lỗ theo dõi xu hướng trong khi xu hướng đang chạy, và dừng lỗ cố định khi xu hướng kết thúc.

-

Sử dụng các chỉ báo như MACD, KD để xác nhận đa yếu tố, nâng cao độ chính xác của tín hiệu.

-

Thêm chiến lược quản lý vị thế: tăng vị thế trong khi xu hướng đang chạy để tối ưu hóa lợi nhuận.

-

Lựa chọn bộ tham số dựa trên đặc điểm của từng sản phẩm, giúp tham số hệ thống mạnh mẽ hơn.

Tổng kết

Nhìn chung, chiến lược này khá điển hình và đơn giản như một hệ thống theo dõi xu hướng. Cốt lõi nằm ở việc sử dụng đường trung bình động và lọc phá vỡ kênh. Chiến lược dừng lỗ cũng cổ điển và thực tế. Chiến lược này có thể được sử dụng làm khung cơ bản để phát triển hệ thống định lượng, hoặc sử dụng trực tiếp, lợi nhuận cũng khá ổn định. Thông qua tối ưu hóa và kiểm tra, có thể nâng cao hơn nữa độ ổn định và tỷ suất lợi nhuận của hệ thống. Nhìn chung, chiến lược này dễ vận hành và có tính phổ quát, phù hợp làm một trong những chiến lược cơ bản cho giao dịch định lượng.

- 1