Chiến lược bám theo xu hướng dải Bollinger tự thích ứng

Tổng quan

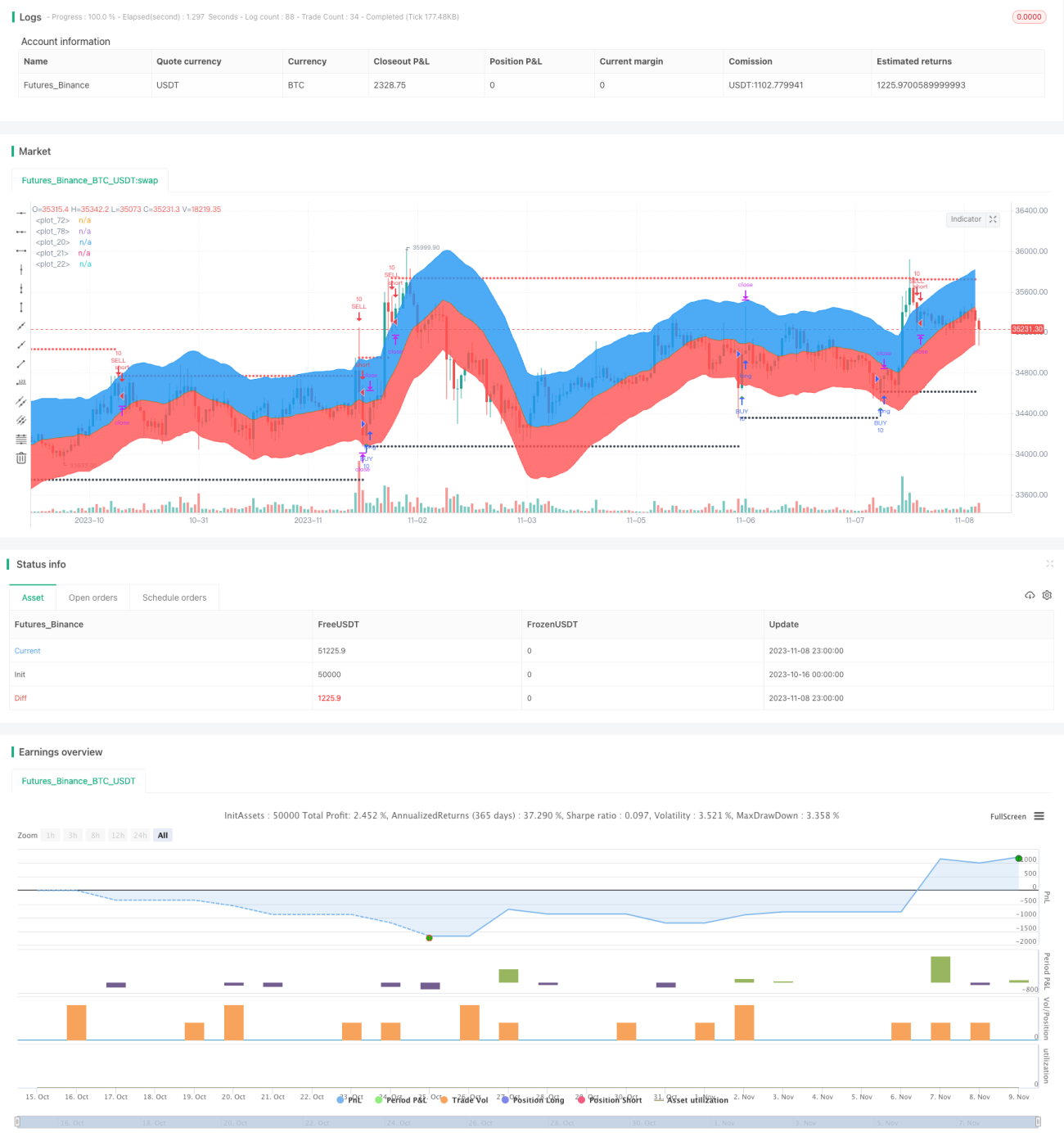

Chiến lược này dựa trên chỉ báo Bollinger Bands, kết hợp với đường trung bình động thích ứng, giúp đánh giá và theo dõi xu hướng một cách chính xác. Bằng cách điều chỉnh tham số một cách linh hoạt, chiến lược có thể thích ứng với các loại tài sản và điều kiện thị trường khác nhau, mang lại tính ổn định và khả năng thích ứng cao.

Nguyên lý chiến lược

Chiến lược này bao gồm các phần chính sau:

-

Tính toán đường trung bình động thích ứng. Ở đây sử dụng chỉ báo hồi quy tuyến tính để tính đường hồi quy tuyến tính trong một khoảng thời gian nhất định làm đường trung bình động.

-

Tính toán dải trên và dải dưới của Bollinger Bands. Sử dụng chỉ báo ATR thích ứng để tính dải kênh, sau đó kết hợp với tham số ratio2 do người dùng chỉ định để tính dải trên và dải dưới của Bollinger Bands.

-

Xác định thời điểm mua và bán. Dựa trên việc giá có phá vỡ dải trên hoặc dải dưới của Bollinger Bands để xác định hướng xu hướng và thời điểm vào lệnh. Khi giá từ dưới phá vỡ lên dải dưới được coi là tín hiệu mua; khi giá từ trên phá vỡ xuống dải trên là tín hiệu bán.

-

Thiết lập cắt lỗ và chốt lời. Sử dụng cắt lỗ cố định theo điểm để kiểm soát rủi ro, đồng thời sử dụng cách chốt lời kết hợp giữa cố định điểm và trailing stop để bảo vệ lợi nhuận trong khi vẫn tối đa hóa xu hướng.

-

Kết hợp với khoảng thời gian backtest đã thiết lập (thời gian bắt đầu và kết thúc) để kiểm tra và tối ưu hóa chiến lược.

Ưu điểm của chiến lược

-

Thiết kế tham số thích ứng. Dải kênh của Bollinger Bands và đường trung bình động đều được tính theo cách thích ứng, giúp chiến lược thích ứng với sự thay đổi của thị trường.

-

Tín hiệu phá vỡ rõ ràng. Sử dụng sự phá vỡ dải trên và dải dưới của Bollinger Bands để xác định điểm đảo chiều xu hướng, tín hiệu khá rõ ràng.

-

Thiết lập cắt lỗ và chốt lời hợp lý. Sử dụng cắt lỗ cố định để kiểm soát rủi ro, chốt lời kiểu trailing để tối đa hóa lợi nhuận từ xu hướng.

-

Kiểm chứng hiệu quả qua backtest. Thiết lập thời gian backtest để xác nhận chiến lược có hiệu quả trong lịch sử.

-

Dễ hiểu và dễ triển khai. Ý tưởng chiến lược rõ ràng, dễ nắm bắt, mã nguồn khá đơn giản, dễ hiểu và dễ áp dụng giao dịch thực tế.

Rủi ro của chiến lược

-

Cần tối ưu tham số cho Bollinger Bands. Dải kênh và chu kỳ hồi quy cần được tối ưu hóa theo từng loại tài sản và điều kiện thị trường; nếu tối ưu không phù hợp có thể dẫn đến bỏ lỡ nhiều tín hiệu hoặc tín hiệu sai thường xuyên.

-

Thời gian backtest có thể chưa đủ lớn. Backtest chỉ bao gồm phạm vi thời gian gần đây, không thể bao quát lịch sử dài hơn để đánh giá toàn diện độ ổn định của chiến lược.

-

Có nguy cơ quá khớp (overfitting). Các tham số backtest hiện tại có thể chỉ được tối ưu cho những diễn biến thị trường gần đây, tiềm ẩn rủi ro quá khớp với dữ liệu lịch sử.

-

Cần đánh giá mức cắt lỗ phù hợp. Mức cắt lỗ hiện tại khá nhỏ, có thể quá nhạy và bị cắt lỗ do các biến động nhỏ. Cần đánh giá để chọn mức cắt lỗ thích hợp.

-

Thiếu các chỉ báo xác nhận định lượng. Hiện tại chỉ dựa vào phá vỡ biểu đồ để xác định tín hiệu giao dịch, chưa có các chỉ báo định lượng để xác nhận tính hiệu quả của tín hiệu.

Hướng tối ưu hóa chiến lược

-

Đưa thêm các chỉ báo thích ứng. Có thể thử nghiệm kết hợp nhiều loại đường trung bình động thích ứng và chỉ báo kênh thích ứng khác nhau để xây dựng chiến lược bắt xu hướng mạnh mẽ hơn.

-

Tối ưu hóa tham số. Có thể sử dụng các phương pháp hệ thống hơn như thuật toán di truyền để tìm ra tổ hợp tham số tối ưu cho Bollinger Bands và đường trung bình.

-

Mở rộng phạm vi thời gian backtest. Mở rộng khoảng thời gian backtest để kiểm tra độ bền của tham số tối ưu. Đưa vào các chi phí giao dịch như trượt giá, phí giao dịch để có backtest thực tế hơn.

-

Đưa vào bộ lọc định lượng. Thiết lập các quy tắc dựa trên chỉ báo định lượng như khối lượng đột biến, khoảng cách cột MACD,... để tránh các tín hiệu phá vỡ Bollinger Bands sai.

-

Tối ưu cơ chế cắt lỗ. Đánh giá các mức cắt lỗ cố định khác nhau và các phương thức trailing stop khác nhau để tìm ra mô hình cắt lỗ tối ưu.

-

Kiểm chứng thực tế. Vận hành chiến lược đã tối ưu trên tài khoản thực, ghi nhận lợi nhuận và drawdown, tiếp tục hoàn thiện độ ổn định và tin cậy của chiến lược.

Tổng kết

Nhìn chung, chiến lược có ý tưởng rõ ràng, sử dụng Bollinger Bands để xác định hướng xu hướng và bắt tín hiệu phá vỡ, đồng thời kết hợp đường trung bình động để xác định xu hướng tổng thể. Với một số tối ưu nhất định, nó có thể trở thành một chiến lược bắt xu hướng tương đối ổn định và đáng tin cậy. Tuy nhiên, cần chú ý đến tính đại diện của khoảng thời gian backtest, đưa vào các bộ lọc định lượng và kiểm soát mức cắt lỗ. Nếu giải quyết tốt những vấn đề này, chiến lược có thể mang lại lợi nhuận ổn định và đáng kể trong giao dịch thực tế.

- 1